Daimler: Indulhat a rally?

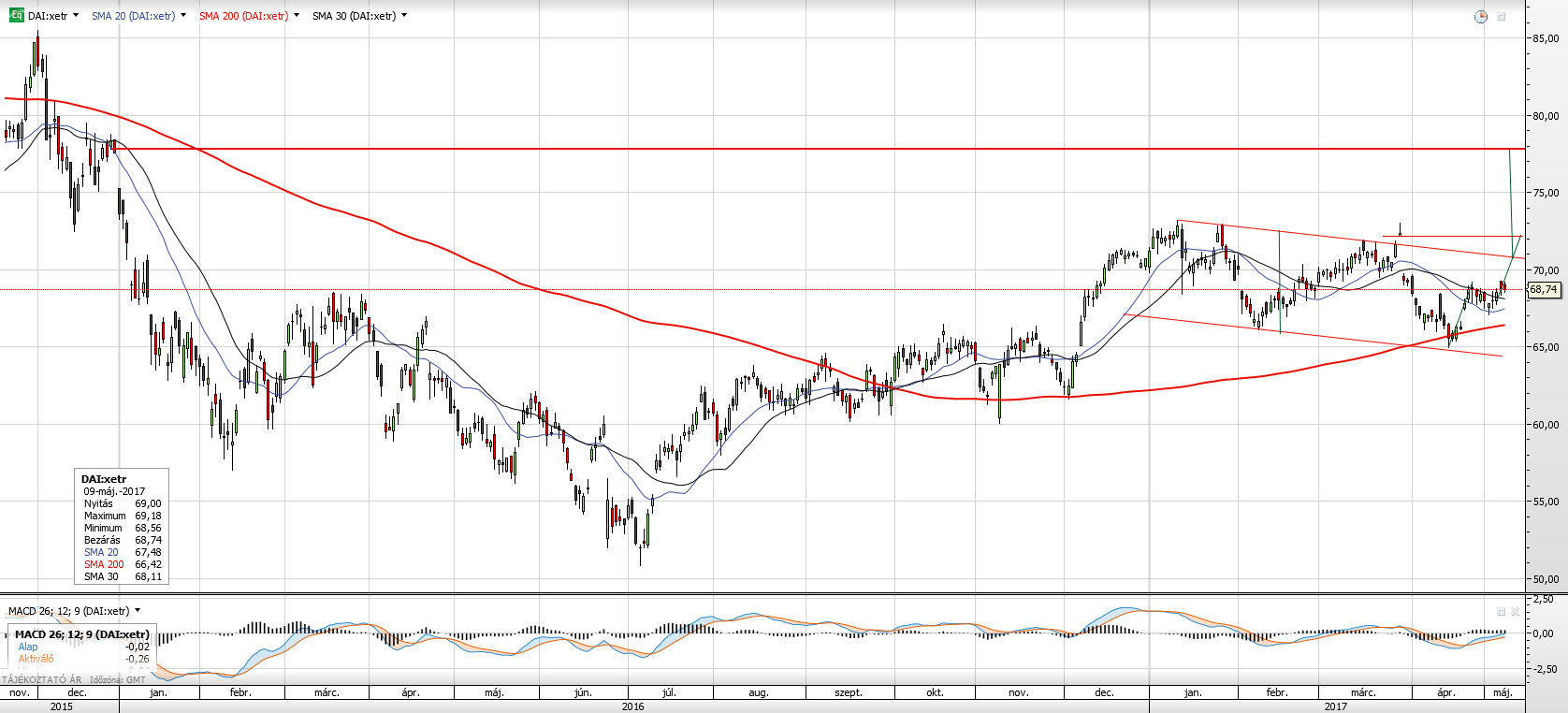

Technikai kép

Április közepén a 65 eurós támasz fogta meg az árfolyamot, és innen sikerült a kurzusnak visszapattannia. A 200 napos mozgóátlag is támaszként viselkedett és elősegítette a fordulatot, amelyet egy réssel meg is erősített az árfolyam.

Pár nappal ezelőtt a 20 és 30 napos mozgóátlagok közötti zónából tört ki a kurzus. Egy zászló alakzat is felfedezhető a charton, amelyből már megpróbált elrugaszkodni az árfolyam. A formációból a 72,1 eurós célárfolyam adódik, ez pedig egyben a márciusi rés teteje. Középtávon azonban ennél nagyobb mozgásra számítunk és ha teljesül az alakzatból számított célárfolyam, akkor a csökkenő trendcsatornából történő kitörés is megerősítést nyerne. Ebből pedig a 77,5 eurós célárfolyam adódik, így a kilépési pontot is ide tehetjük. A stop-loss megbízást a 65 eurós erős támasz alá helyezhetjük el, ahol egy rés is húzódik.

Az első negyedév

Rendkívül jól sikerült a Daimler első negyedéve. A társaság árbevétele 38,77 milliárd euróra emelkedett, míg a nettó profitot megduplázta a Daimler, így 2,8 milliárd euróra emelkedett az első három hónapban. Az üzemi eredmény 4 milliárd eurós értéke 87%-os bővülést jelent és lényegesen felülmúlja a várakozásokat. Az első három hónapban 10%-kal 754.300 darabra emelkedtek az értékesítések. Az idei évi kilátásokat kedvezően látja a menedzsment, az árbevétel és a profit is szignifikánsan bővülhet tavalyhoz képest. Az eladásokat az E-osztály és a városi terepjárók (SUV) vezethetik.

Stabil árbevétel, stagnáló marzsok

A Mercedes 14%-os árbevétel növekedéssel indította az első negyedévet, köszönhetően Kína 43%-os bővülésének, illetve a stabil regionális értékesítéseknek, amely várhatóan egész évben erős marad. Egyedül a teherkocsikat gyártó divízió szerepelt ismét gyengén, a csökkenő árbevétel miatt (azonban javuló tendencia figyelhető meg).

Ha a tavalyi árbevétel számokat nézzük, a Daimler csoporton belül a Mercedes gépkocsik értékesítése az árbevétel 55%-át fedte le, a kocsik felét pedig Európában adták el 2016-ban. A tehergépjárművek az árbevétel 21%-át, a pénzügyi szolgáltatások pedig 13%-át adták. A Daimler globális bevételének 35%-a köthető Európához, 26% az USA-hoz, 10% pedig Kínához.

Miután 2016-ban megtorpant az árrések bővülése a Daimlernél, idén pedig maximum stagnálásra lehet számítani 9% környékén, így megszakadt a 2013 óta tartó pozitív lendület. A magasabb K+F költségek ellensúlyozták a javuló Mercedes eladásokat illetve a kedvező devizahatást.

A márka újjászületése

A technológiai fejlődés és a jogszabályok változása miatt az autóipari trendek is gyorsan változnak. Az autógyártóknak ezekhez igazodniuk kell, ha versenyben akarnak maradni. A dieselek háttérbe szorulása, a hibrid és az elektromos autók térnyerése illetve az egyre alacsonyabb károsanyag kibocsátásra vonatkozó elvárások miatt egyre több pénzt kell a gyártóknak kutatásra és fejlesztésre fordítaniuk. Eközben a vásárlók az egyre magasabb teljesítményt és alacsonyabb fogyasztást várnak el az új autóktól. A Daimler élen jár a fejlesztésekben, ráadásul évekkel ezelőtt egy olyan stratégiai irányt határozott meg az autógyártó, amely szélesebb rétegeknek tette vonzóbbá a Mercedes egyes modelljeit.

A Daimler 2012-ben kezdett bele a Mercedes márka nagyszabású átalakításába. Az akkor megjelent A-osztály teljesen különbözött az előző verziótól és ez volt az első lépés az ikonikus márka újjászületésében. A társaság nyitott a fiatalabb generációk felé, és a meglévő modellek átalakítása és az értékesítések felpörgetése hozzásegítette a társaságot, hogy az elmúlt időszakban egyre több pénzt tudnak az elektromos és önvezető autó fejlesztésekbe invesztálni. Pár év múlva már megjelenhetnek az önvezető autók, a Mercedes mellett a Ford, BMW és a Volkswagen is 2021-re tűzte ki az első ilyen autó forgalomba hozatalát. Az autógyártók ezért lényegesen több pénzt fordítanak a fejlesztésekre. A Daimler 2017-18-ra további 6,6%-kal magasabb K+F költségeket tervez a tavalyi 15%-os emelés után. A Volkswagen van az első helyen a K+F kiadásokat illetően, tavaly az árbevétel 6,4%-át költötték fejlesztésre, miközben a Daimler 5%-ot. Érdemes megemlíteni, hogy a Tesla az árbevétel 17,7%-át fordította hasonló célokra.

Az autógyártók köztük a Daimler is olyan szolgáltatásokra helyezi a hangsúlyt, mint például az autómegosztás. Ez pedig növelheti a gépjárművek iránti keresletet, a tulajdonjoggal kapcsolatos attitűd is változóban van, egyes embereknek ugyanis nem éri meg gépjárművet tartani. Egyre népszerűbb az igény szerinti autóhasználat, amely megfelelő mobilitást biztosít azoknak is, akik a kevés futásteljesítmény miatt nem biztos, hogy vennének autót.

A Brexit és USA

Két bizonytalansági tényezőt is érdemes megemlíteni, egyik a Brexit, amely kihívást jelent a Daimler számára, mert a Daimler az Egyesült Királyság egyik legjelentősebb importőre. A Volkswagennel és a BMW-vel közösen az Egyesült Királyság új-autó eladásainak több mint harmada köthető a három céghez (tavaly a Daimler eladásainak 10%-a ment az Egyesült Királyságba).

A tengerentúli eladások nagy részét a magasabb árrések mellett értékesített városi terepjárók adják. A társaság nemrégiben épített Mexikóban a Nissannal egy közös céget, ahol az új GLB típusú Mercedest fogják gyártani. Ezért a határkiigazított társasági adó hátrányosan érintené a céget.

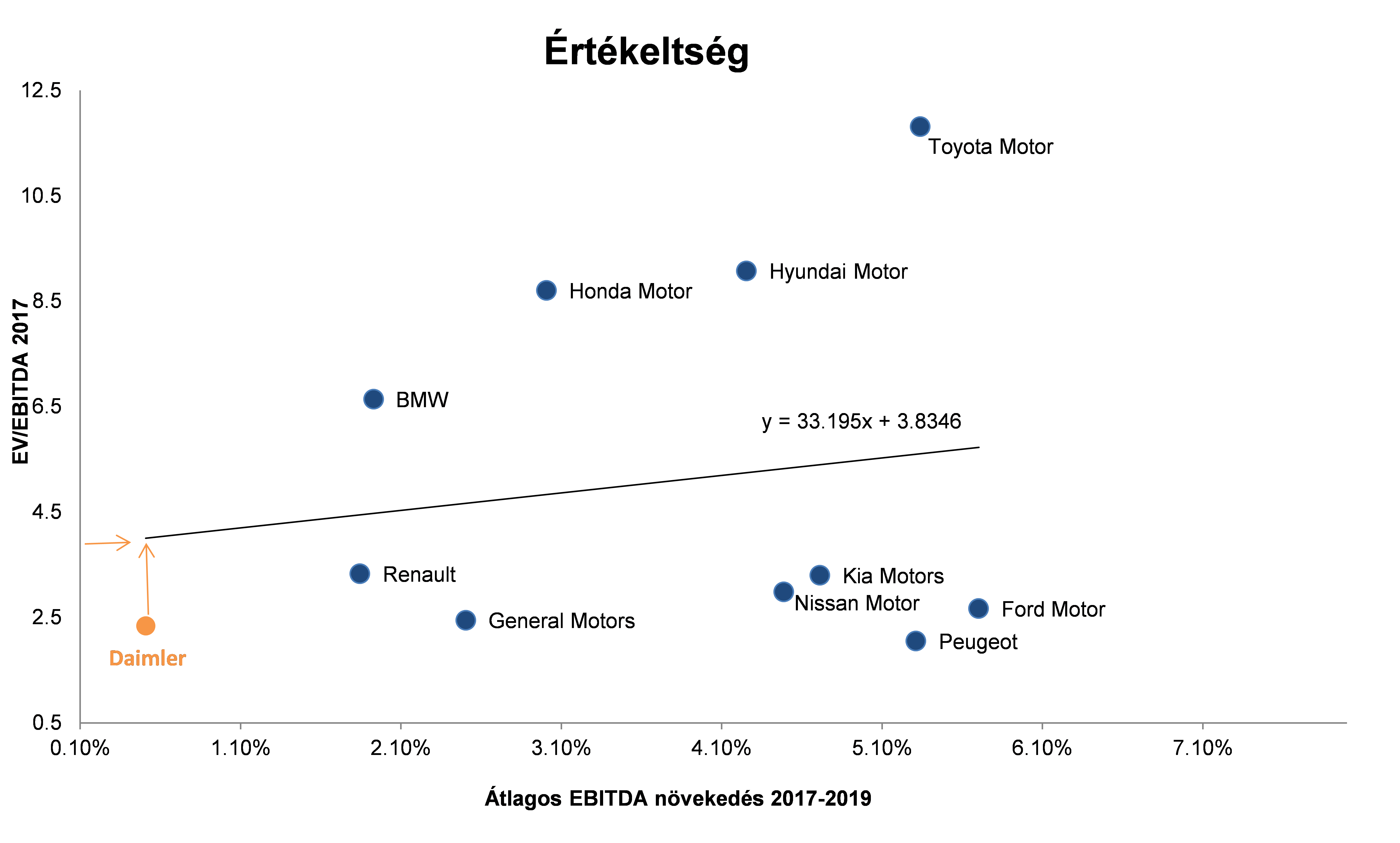

Értékeltség

A szektortársakkal összehasonlítva jelenleg nem nevezhető drágának a Daimler. A részvény jelenleg 2,39-es előretekintő EV/EBITDA rátán forog, míg a szektorra jellemző értékeltség alapján 4-es érték lenne indokolt, amely komoly felértékelődési potenciált jelent.

Elemzői ajánlások

Az elemzők is optimisták a papírral kapcsolatban a 12 hónapos célárfolyamok átlaga jelenleg 74,56 euró, amely több mint 9%-os felértékelődési potenciált jelent az aktuális árfolyamhoz képest.