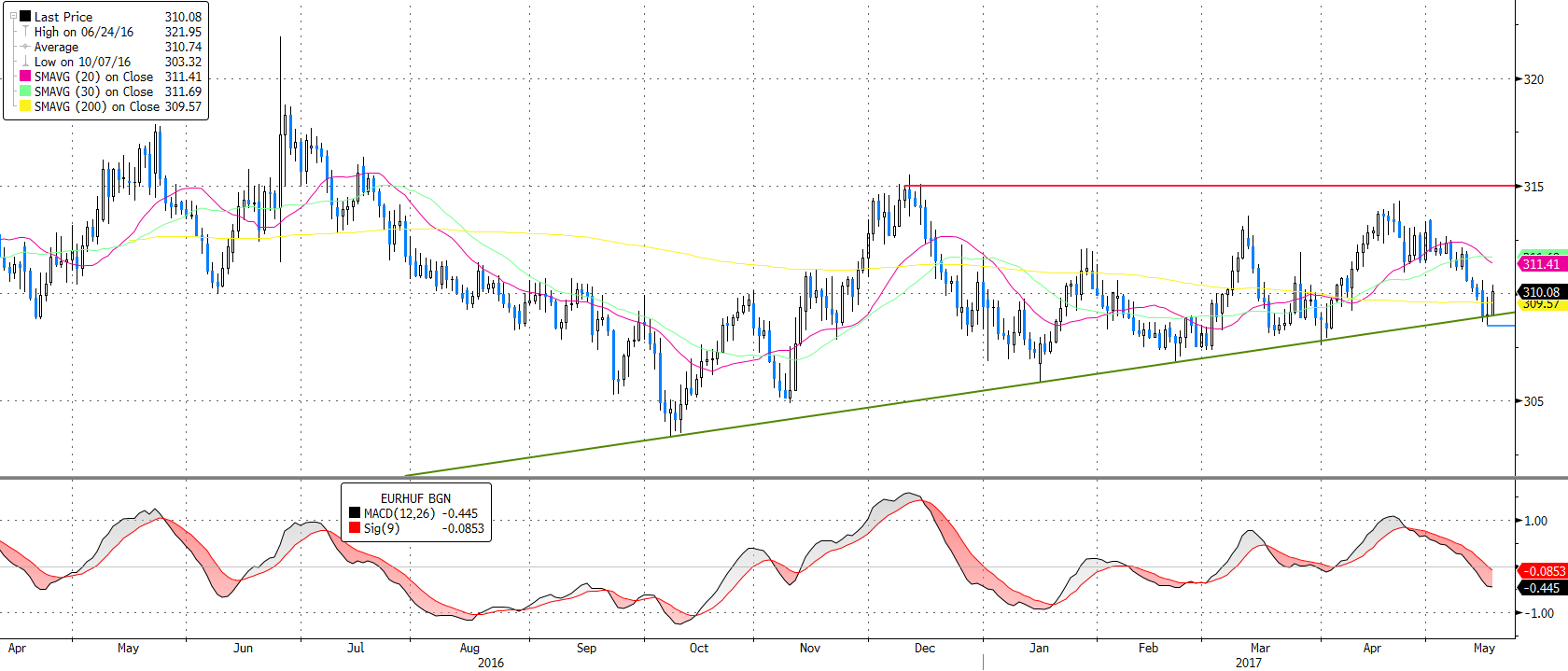

Trendfordulóhoz ért a forint

Az elmúlt hetekben rengeteget erősödött a forint, melynek eredményeként visszatesztelésre került a hosszú távú emelkedő trendvonal. A trendvonal áttörése azonban ezúttal sem sikerült. A trendvonal érintését követően egy fordulós gyertya alakult ki, majd ezt követően kilőtt a forint árfolyama és ma már ismét a 200 napos mozgóátlag fölött kereskednek az EURHUF devizapárral.

Az MACD, mint rövidtávú indikátor még nem adott vételi jelzést, de a fordulat jelei már itt is kezdenek látszani.

A technikai kép alapján javasolt kiszállási pontot a decemberi 315 forintos lokális csúcs alá, 314,9-hez javasoljuk elhelyezni. Azonban ennek eléréséig még a 314-es szintet is át kell törnie az árfolyamnak.

A veszteséglimitáló stop-loss megbízást a tegnapi mélypont alá és egyben az emelkedő trendvonal alá, 308,1-es árfolyamhoz javasoljuk elhelyezni.

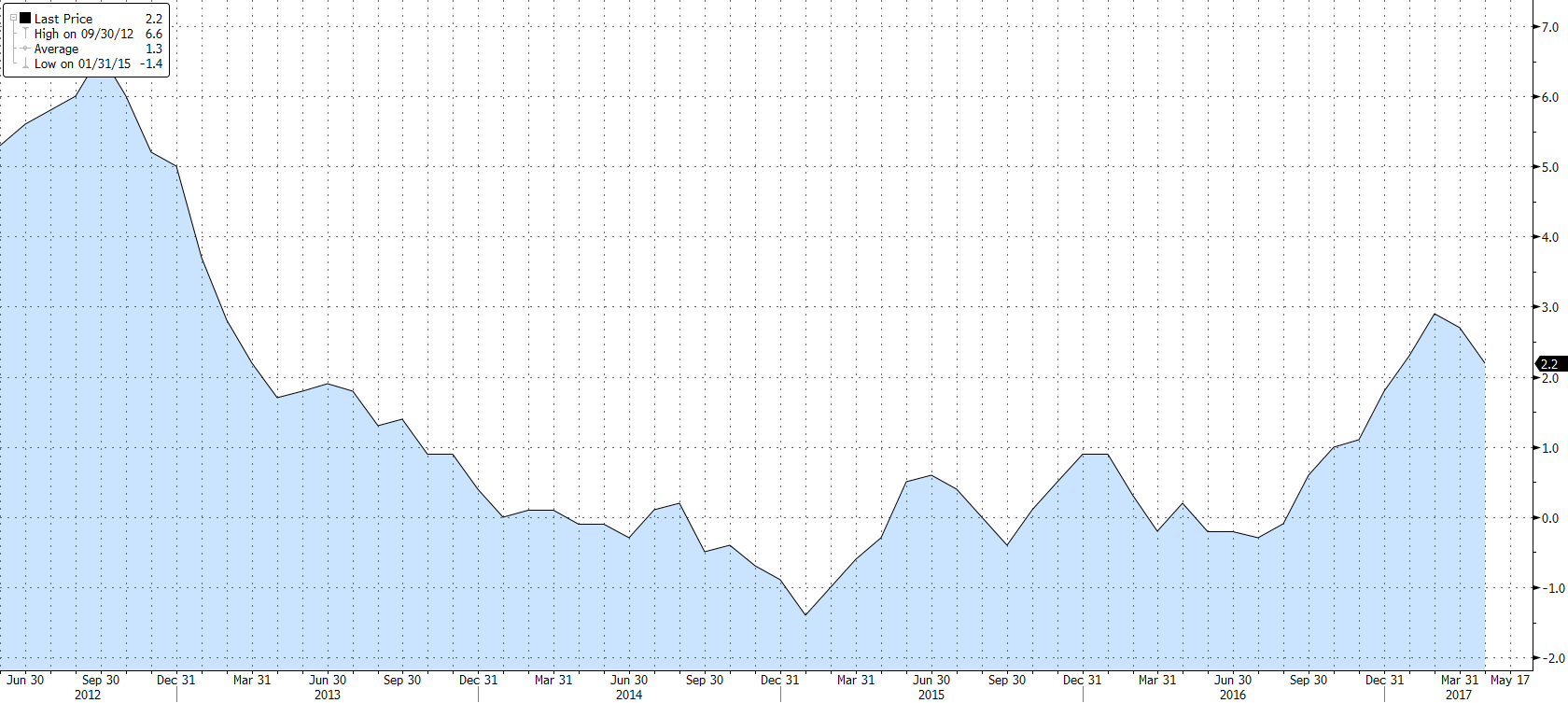

Pörög fel az infláció

Az infláció 2016 közepétől elkezdett felpörögni, ahogy az a következő ábrán is látható, ráadásul előrejelzésünk szerint a következő években is tovább fog növekedni. Várakozásunk szerint éves átlagban idén 2,5%, jövőre 3,4%, 2019-ben pedig már 3,5% lehet az infláció üteme.

Infláció; Forrás: Bloomberg, Erste

Az infláció felpörgése ellenére a hazai kamatok és hozamok továbbra is alacsonyan maradhatnak, ennek eredményeként a már jelenleg is negatív reálhozamok még tovább eshetnek. A negatív reálhozamok pedig a fogyasztás bővülését eredményezhetik. A fogyasztás bővülése viszont együtt járhat import igényünk növekedésével, ami a külkereskedelmi mérleg romlását okozhatja. Vagyis csökkenhet a jelenlegi masszív többlet, ami eddig alapvetően erősítően hatott a forintra. A többlet csökkenése pedig a forint gyengülés irányába mutatna.

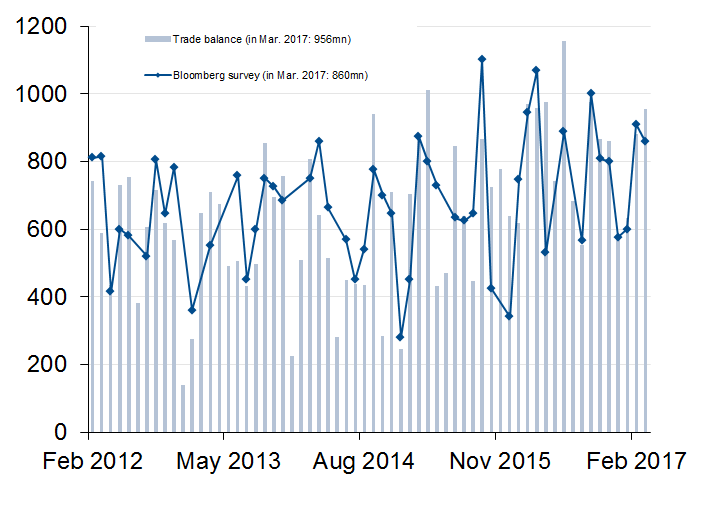

Külkereskedelmi mérleg; Forrás: Bloomberg, Erste

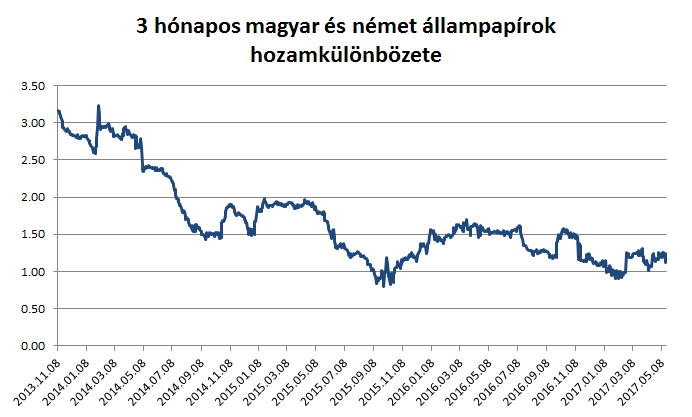

Stabilizálódik a hozamkülönbözet

A 3 hónapos német és magyar államkötvények hozamkülönbözete 1% környékén stabilizálódni látszik és ebben nem is várható érdemi változás. A rövid magyar hozamok 5 bázispont környékén stagnálnak, ahonnan további csökkenést már valószínűtlennek tartunk, miközben a 3 hónapos német államkötvények csaknem 1%-os negatív hozammal forognak, de további csökkenés már nem valószínűsíthető.

Hozamkülönbözet; Forrás: Bloomberg, Erste

Ennek ellenére további csökkenés is elképzelhető, ha a magyar 3 hónapos hozamokat mesterségesen alacsonyan tartjuk, az EU-ban pedig majd megkezdődik a hozamemelkedés. Ez pedig megint a forint gyengülésének irányába mutat.