Európai áramszolgáltatók: itt az idő a vételre?

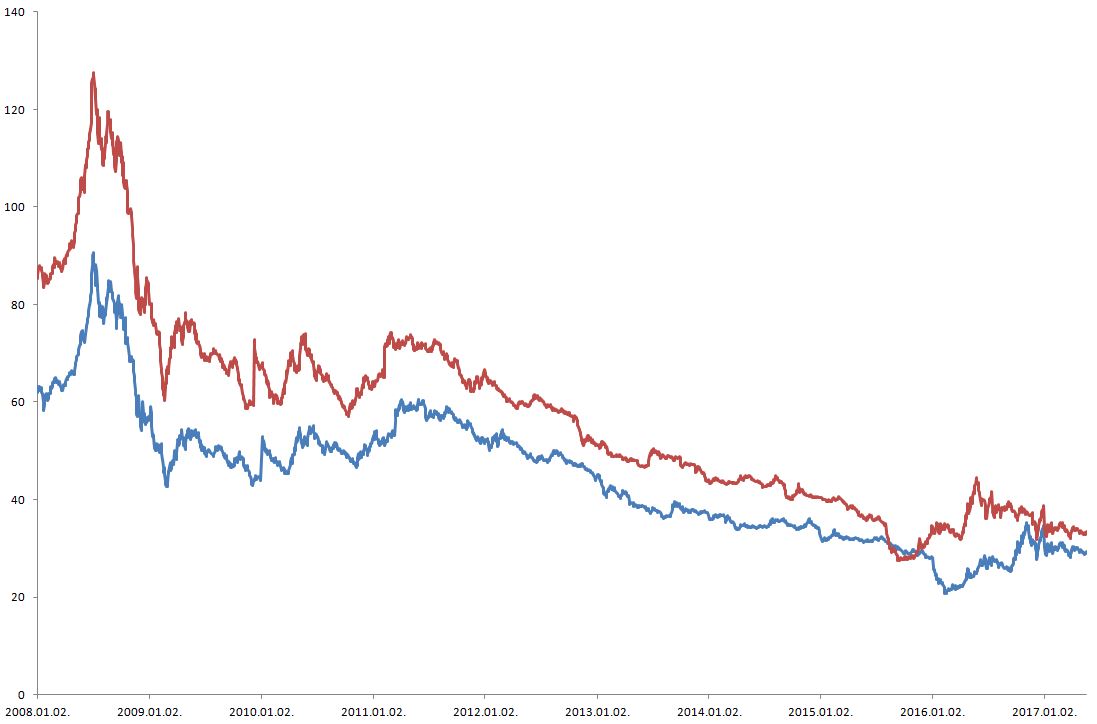

Az európai elektromos áram árak (alap és csúcsterhelés) gyakorlatilag 2008 óta lejtmenetben vannak, bár úgy tűnik a 2016 első negyedéves időszak volt a mélypont, mivel azóta némi emelkedést és korrekciót láttunk a piacon.

Német alap (kék) és csúcsterhelési (piros) 1-éves forward árak (EUR/MWh)

Forrás: Bloomberg

Ha jövőt tekintjük, mind kereslet, mind kínálati oldalon olyan tényezők vannak, amelyek az áremelkedés felé mutatnak. Vegyük őket sorba. A kínálati oldalon jelentős csökkenés lesz a hagyományos nukleáris (politikai, környezetvédelmi és gazdasági okok – Németországban az élettartam előtt, 2022-re az összes atomerőművet le kell állítani) és a szénerőművek területén (környezetvédelmi okok). Ezeket nem tudja ellensúlyozni a megújuló energia, hiába van hatalmas robbanás ezen a területen. A megújuló ugyanis nem áll állandóan rendelkezésre, a technológia fejlesztések ellenére nincs olcsó tárolási megoldás (különösen az áram hosszabb távú tárolására). Emiatt most már Németországban, sőt egyre több más nyugat-európai országban csak backup kapacitással együtt lehet új megújulót telepíteni, ami lehet tároló, vagy inkább szabályozható gáz kapacitás. A helyzet, ha csak nem lesz áttörés technológiailag az elektromos áram tárolásában, az leginkább a gáznak kedvez. Várható, hogy komoly fejlesztések lesznek a CCGT-k (kombinált ciklusú gázerőművek) területén, amelyek nemcsak áramot, de kapacitást is el fognak tudni adni. Ezeket az egységeket lehet ugyanis a legkönnyebben szabályozni, akár percenkénti eltérésekkel, ami jól kiegészíti a megújulók változékony termelését. CO2 szempontból is kedvezőbbek ezek az egységek, főleg a széntüzelésű erőművekhez képest, így erőteljes gázosodással és megújulókkal az EU teljesítheti környezetvédelmi kötelességeit.

A keresleti oldalon is izgalmas változások lehetnek. Bár a fejlett világ áramfogyasztása 10-15 éve stagnál (a fogyasztás növekedést ellensúlyozta a hatékonyság javulása és az ipar arányainak visszahúzódása), az új alkalmazások, főleg az elektromos autózás, akár ismét emelkedő pályára állíthatja az áramfogyasztást. Ha a Bloomberg New Finance jóslata bejön, 2035-ra elektromos autókból állhat a flotta fele a fejlett országokban, az bizony akár 30-50%-kal magasabb fogyasztást is jelent Nyugat-Európában a mostani szintekhez képest. Ez pedig koránt sincs benne az árakban, hiszen a piac továbbra is stagnálást víziónál.

Nézzünk néhány érdekes céget:

Az osztrák Verbund (Bloomberg: VAR AG) az egyik legolcsóbb európai termelő, szinte kizárólag vízenergiából termel. Bár kapacitásokat nem fog tudni eladni a megújuló termelőknek, kifejezetten nyerhet a meglóduló CO2 árakból.

A cseh CEZ (CEZ CP) jelen van az áramtermelés minden területén (szén, nukleáris, gáz). A temelini atomerőműnek még hosszú üzemideje van, a szénnel lehetnek komoly problémák. Viszont egy tőkeerős cégről van szó, amely jól kihasználhatja a változásokat.

A két német óriás, az E.ON (EOAN GY) és a RWE (RWE GY) a legszélesebb spektrummal rendelkező német szolgáltató cégek. A kormányzati politika őket sújtotta a legjobban, talán éppen ők lehetnek leginkább nyertesei a változásoknak is. Ha sikerül kilobbizni, hogy az atomerőműveket és egyes modernebb szenes egységeket hosszabb ideig tartsák életben a németek, az szintén kedvező lehet a két cégre.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.