Újraindulhat a dollár erősödése

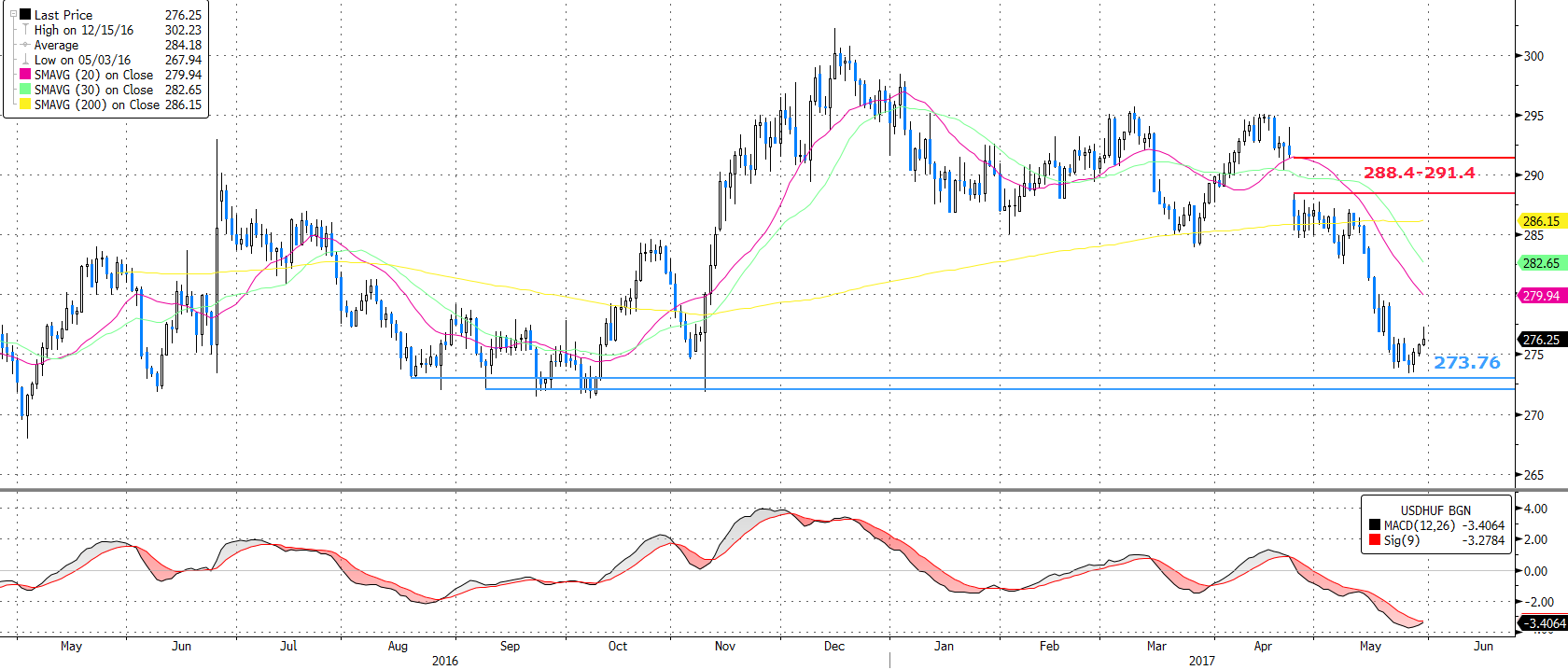

Az idei évben eddig erőteljesen gyengült a dollár a forinttal szemben, azonban úgy tűnik, hogy megérkezett a fordulat. Az elmúlt napokban egy lokális mélypont alakult ki, ahonnan sikerült megfordulni az amúgy is túladottá vált devizapárnak. Az MACD grafikonon vételi jelzés még nem alakult ki, de hamarosan erre is sor kerülhet. A kedvezőbb hozam/kockázat arány miatt a vételi jelzés kialakulását megelőzően, már most, piaci áron javasoljuk a long pozíciók nyitását.

A fordulat meglehetősen nagy erővel következett be, 4 napja folyamatosan emelkedik az árfolyam, ez alapján pedig arra számítunk, hogy egy tényleges trendfordulót láthatunk.

Az árfolyam emelkedésének még bőven van tere, hiszen a 200 napos mozgóátlag, ami a korábbi alkalmakkor erős szintként működött csak 285,9-nél húzódik. Ennek eléréséig még át kell törnie a 20 és a 30 napos mozgóátlagot is az árfolyamnak, azonban ezek a technikai indikátorok az elmúlt hónapokban sem működtek már megbízhatóan, az árfolyam könnyedén törte le, illetve át őket.

A jelenlegi árfolyam mellett kedvező hozzam-kockázat arány mellett nyithatunk pozíciót. A javasolt kiszállási pont a 200 napos mozgóátlag alatti 285,4-es érték, míg a kockázatlimitáló stop-loss megbízást a lokális minimum alá 272,9-hez javasoljuk lehelyezni. Így a pozíció hozam/kockázat aránya közelíti a 3:1 arányt.

Erősödhet a dollár az euróval és a forinttal szemben is

Az USDHUF árfolyamának idei csaknem 7%-os elmozdulását két részre érdemes felbontani. Kisebb részben a régiós devizák és velük együtt a forint erősödésének hatása az euróval szemben. Azonban ennél lényegesen nagyobb szerepet játszott, hogy az euró hatalmasat erősödött a dollárral szemben.

Korábban a befektetők már túlságosan is dollárpozícionáltak voltak, ami az elmúlt hónapok politikai eseményeinek hatására hirtelen megszűnt. Vagyis miután látták a befektetők, hogy nem érdemes az Európai Unió szétesésére számítani, menekülés indult a short pozíciókból, avagy beindult az úgynevezett „short squeeze”. Ez a folyamat pedig rég nem látott szintekre húzta fel az EURUSD árfolyamot, illetve rég nem látott értékig tolta le az USDHUF devizapár jegyzéseit.

Most az elmúlt hónapok árfolyammozgásai irányt válthatnak, így a dollár erősödésére számítunk az euróval és a forinttal szemben is.

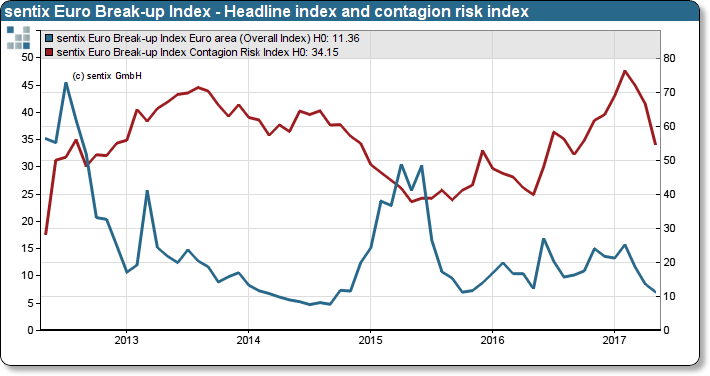

Legalább nem esik szét az EU

Az európai problémák még minidig nem oldódtak meg, bár a legrosszabb lehetőséget, az EU szétesését már sikerült elkerülnünk. Ebben kulcsszerepe volt előbb az olasz népszavazás, később pedig a francia elnökválasztás EU barát kimenetelének.

Az eurozóna széteséséről alkotott piaci véleményt méri a német Sentix piackutató cég felmérése. Ez alapján 11,36%-ra csökkent az eurozóna szétesésének a valószínűsége és ezzel párhuzamosan a fertőzési kockázatok is csökkentek.

Forrás: Sentix

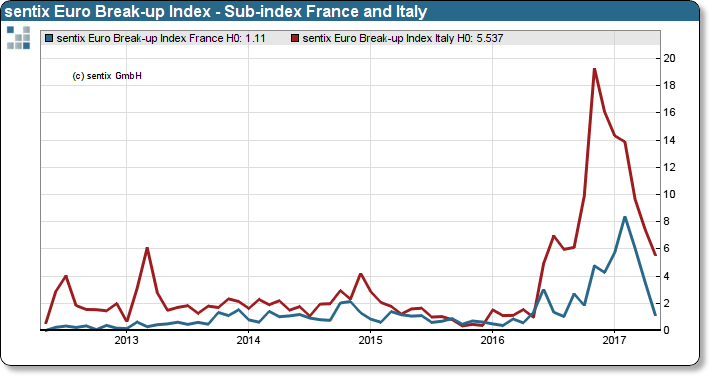

Érdemes a részindexekre is egy pillantást venni, különösen az olasz és a francia részindexekre, melyek az elmúlt hónapokban hatalmasat csökkentek. Bát az olasz kilépés 5,5% esélye még mindig nem elhanyagolható tényező, ennél magasabb, 8,2%-os esélyt csak a görög kilépésnek adnak. Főként, hogy az olaszok azért még meglephetnek minket, ugyanis állítólag a háttérben már zajlanak a pártok között az egyeztetések egy új választási rendszerről, aminek egyenes következménye lehet egy őszi előrehozott választás. Az Olaszországgal, kapcsolatos félelmek ismételt előtérbe kerülése az euró gyengülését vetíti elő.

Forrás: Sentix

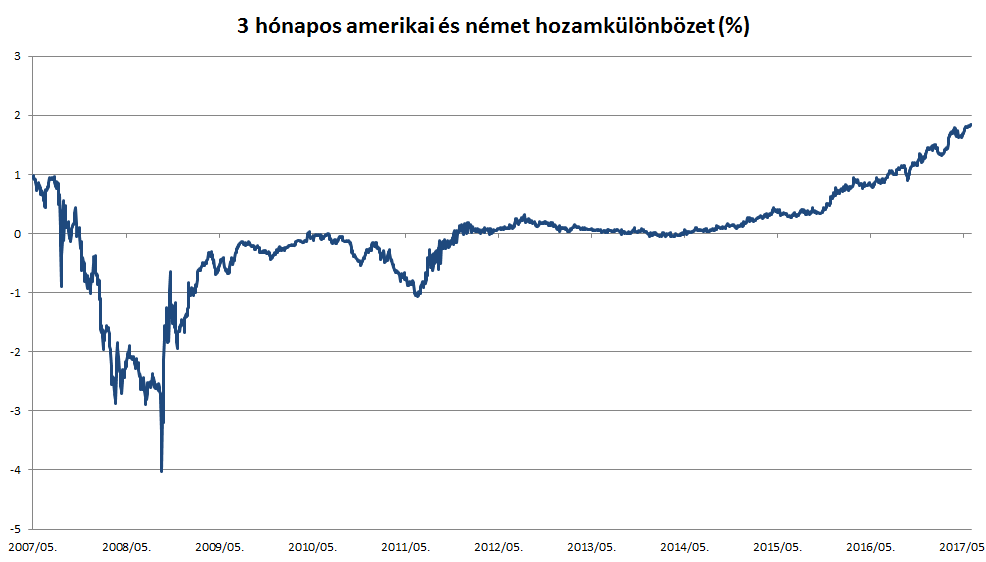

Tovább nőhet a hozamkülönbözet

Az amerikai és európai kamatok közti különbözet továbbra is a dollár malmára hajtja a vizet. Ráadásul a Fed valószínűleg június 14-ei ülésén ismét kamatot emel, ezzel tovább növelve a dollár kamatelőnyét az euróval szemben. Ez pedig dollárt erősítő tényező, mind az euróval, mind pedig a forinttal szemben. A határidős kamatügyletek alapján a piac jelenleg is 100%-os valószínűséggel árazza a nyári amerikai kamatemelést.

Forrás: Bloomberg, Erste

Közben az EKB részéről kamatemelés vagy bárminemű szigorítás a monetáris politikában nem várható. Ha ezzel kapcsolatban bárkinek kétsége lett volna, azt Mario Draghi hétfői Európai Parlamenti beszéde valószínűleg meggyőzte erről. Az EKB elnöke ugyanis hangsúlyozta, hogy a pislákoló növekedés ellenére továbbra is szükséges a laza monetárispolitika. Hiszen az inflációs cél elérése még mindig várat magára és ezzel kapcsolatban a legfontosabb kritérium az inflációs cél fenntartható módon, monetáris stimulus nélkül teljesüljön, amire még várni kell.

Magyarországon pedig a jelenlegi alacsony jegybanki kamat és hozamkörnyezet maradhat fent továbbra is. A jegybanki intézkedések (swap műveletek, folyamatos likviditás kiszorítás) és kommunikáció abba az irányba mutat, hogy 2018 végéig, de akár 2019 elejéig is alacsony szinten maradhatnak a rövid hozamok.