Felülteljesíthet a közeljövőben a Citigroup

A Citigroup annyiban van kedvezőbb helyzetben szektortársaihoz képest, hogy relatíve nagy nemzetközi kitettségének köszönhetően kevésbé van kiszolgáltatva az amerikai gazdaságpolitika szeszélyeinek, így kisebb a fent említett bizonytalansági tényező hatása. Emellett a bank tőkemegfelelésében komoly pozitív fordulatot láthattunk az utóbbi években, így idén tovább faraghat lemaradásán a részvényesi juttatások terén a szektortársakkal szemben. E két tényező lehet az, ami miatt a Citi felülteljesítheti az egyébként is jó időszaknak elébe néző amerikai bankszektort a közeljövőben.

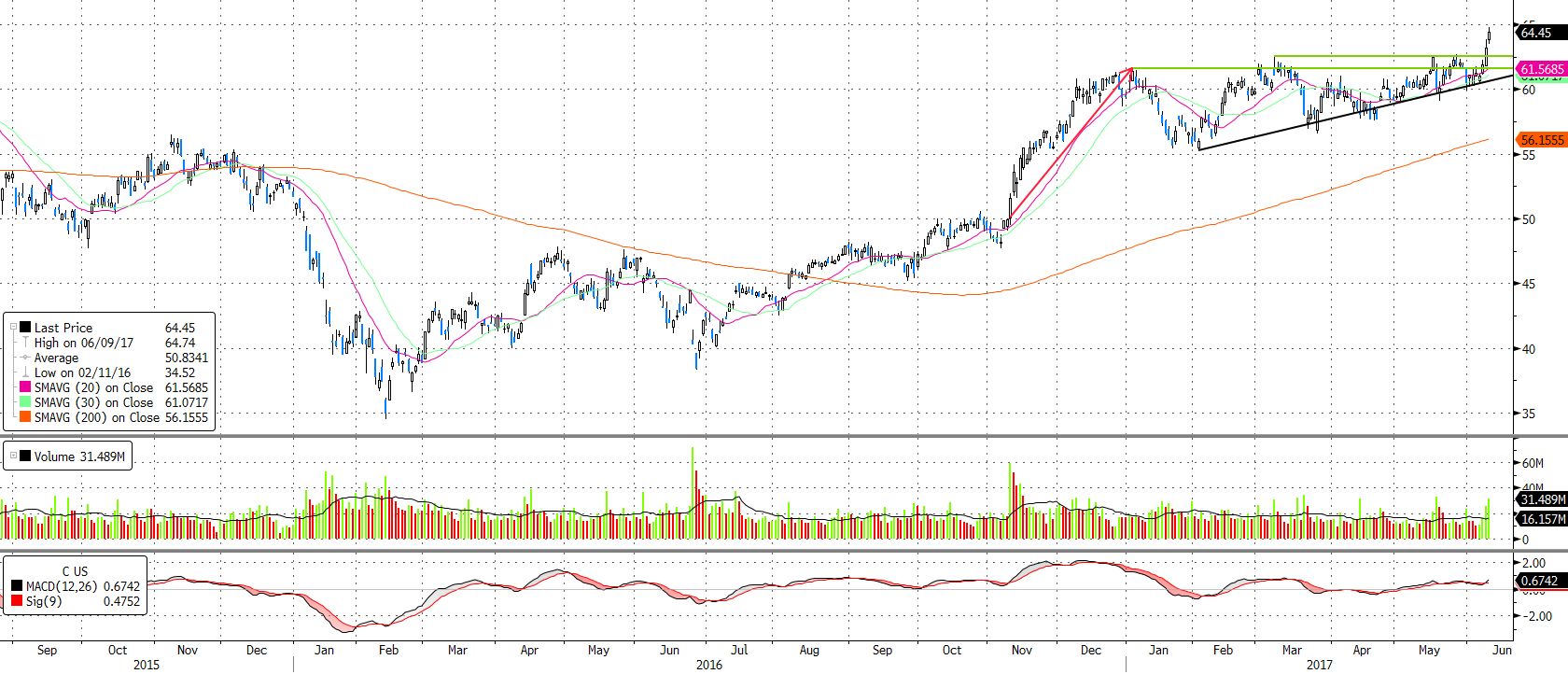

Technikai kép

A 2016-os választásokat követően rövid idő alatt 20%-ot emelkedett a Citigroup árfolyama, azonban 2017-ben eddig egy emelkedő háromszög formájában korrigált a papír. Ebből az alakzatból sikerült az elmúlt héten kitörnie a részvénynek, azt követően, hogy az Amerikai Kongresszus alsóháza megszavazta a Dodd-Frank törvény reformját célzó javaslatot. A kitöréshez átlag feletti forgalom párosult, ráadásul a pénteki napon réssel tudott emelkedni a papír. Az alakzatból számolt célár 75 dollár környékére esik, ami a jelenlegi szintekről egy 16% körüli emelkedésnek felelne meg. Stop megbízásunkat a rövid távú mozgóátlagok alá, 60 dollár környékére érdemes elhelyezni.

Forrás: Bloomberg, Erste

Negyedéves eredmény

Az amerikai bankszektor első negyedéves alulteljesítése különösen annak fényében érdekes, hogy a technológiai szektor és az olajipar mellett a gyorsjelentési szezon sztárja volt a tengerentúlon. Átlagosan több mint 20%-os profitbővülést láthattunk év/év alapon, míg a teljes S&P500 indexre nézve a gyorsjelentési szezon véghajrájában ez egyelőre „csupán” 15%. A bankok ezzel az elemzőket is meglepték, és átlagosan 3,5% százalékponttal magasabb profitról számoltak be, mint a várakozások.

A jó eredményekből a Citi is kivette a részét, 1,27 dolláros egy részvényre jutó tisztított profitja kisebb mértékben meghaladta az 1,24 dolláros elemzői konszenzust. Az igazi pozitívumot, ahogy a legtöbb nagybank esetében is, a kereskedési üzletág szolgáltatta. A kötvénykereskedési üzletág az utóbbi három év legjobb teljesítményét mutatta, és 19%-os év/év alapú növekedést követően 3,62 milliárd dolláros bevételt termelt. A részvénykereskedési üzletágba fektetett erőfeszítés is megtérülni látszik, azt követően, hogy év/év alapon 10%-os bővülést mutatott a szegmens. A bank szerint a jelenlegi negyedévben ehhez hasonló kereskedési bevételekre nem számíthatunk, ugyanis az áprilisi és májusi kereskedés eddig relatíve eseménytelen volt a részvény- és kötvénypiacokon. A júniusi választási események viszont már bizakodásra adhatnak okot.

Stabil makrogazdasági fundamentumok

Amennyiben a makrogazdasági folyamatokat tekintjük szintén a bankok számára kedvező kép tárul elénk. Az amerikai gazdaság 2010 óta tartó évi átlagos 2%-os bővülési üteme továbbra is fennáll, amit jórészt a belső fogyasztás támogat. Az első negyedéves gyengébb GDP adat (1,2%-os bővülés év/év alapon) valószínűleg csak egy átmeneti megingást jelentett, hiszen a továbbra is erős amerikai munkaerőpiac, az ennek nyomán növekvő jövedelmek és a magas fogyasztói bizalom stabil alapot adnak a további növekedéshez. Ezek a tényezők pozitívan hatnak a hitelezési aktivitásra, valamint a nem teljesítő hitelek aránya is jellemzően alacsony egy ilyen környezetben.

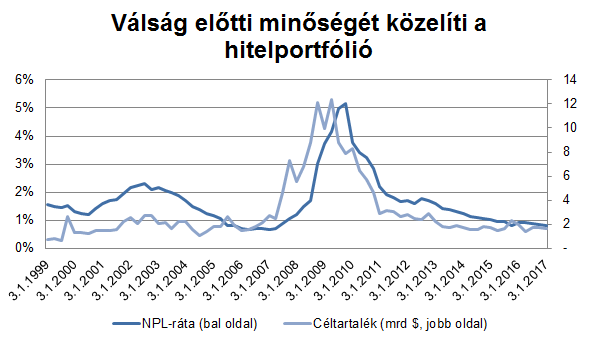

Amennyiben a Citi hitelportfóliójának minőségét nézzük, azt láthatjuk, hogy az utóbbi években stabilan javult a nem-teljesítő hitelek aránya a portfólión belül, amivel együtt a céltartalékolás mértéke is csökkent.

Forrás: Bloomberg, Erste

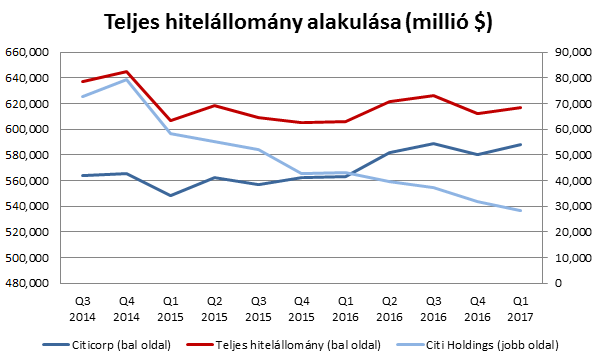

A bank teljes hitelállományának alakulását tekintve, az utóbbi években többnyire stagnálást láthattunk, ami kissé ellentmond a jó makrogazdasági adatok által felvázolt képnek. Amennyiben azonban a részletesebb képet nézzük, azt láthatjuk, hogy a Citi-nél továbbra is tart a nem alapvető üzleti tevékenységhez tartozó eszközök leépítése (Citi Holdings), ami egyelőre ellensúlyozza az alapvető üzleti tevékenységgel foglalkozó szegmensben (Citicorp) tapasztalható növekedést. Amennyiben ez a folyamat hasonló ütemben megy tovább, a bank hamarosan kizárólag a kulcsfontosságú üzletágaira koncentrálhat. Ezzel a Citi 2010 óta 3 és 8% között oldalazó, relatíve alacsony sajáttőke arányos megtérülése ismét emelkedő pályára állhat a 2016-ban elért 6,6%-ot követően.

Forrás: Bloomberg, Erste

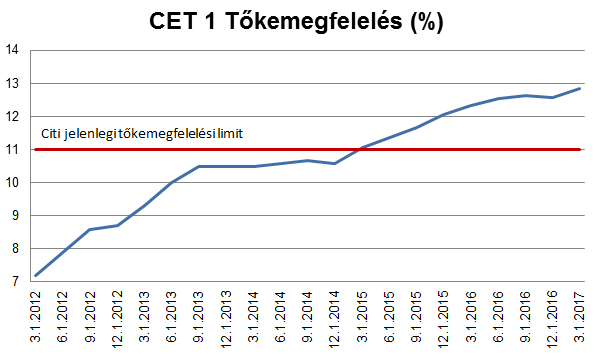

A bank tőkemegfelelése is a fent említett pozitív hatásokat tükrözi vissza, ugyanis miután még 2012-ben és 2014-ben is elbukott a Fed stressz tesztjén, sikerült jelentősen megerősítenie mérlegét. A legutóbbi negyedéves jelentés alapján a bank CET 1 tőkemegfelelési mutatója 12,8%-ra nőtt, ami a Morgan Stanley kivételével a többi nagy amerikai bank felett van. Ezzel a Citi-re érvényes 10% felett van a mutató, amire ők a biztonság kedvéért 100 bázispontot egyébként is ráhagynak. Azt követően, hogy a Citi 2015-ben és 2016-ban is átment a Fed stressztesztjén, a negyedéves osztalékát 16 centre emelhette és egy 8,6 milliárd dolláros részvény-visszavásárlási programot hagyhatott jóvá. A Fed várhatóan június végén teszi közzé idei stressztesztjének végeredményét, amin ha ismét jól szerepel a bank, az az osztalék és a részvény-visszavásárlások mértékét tovább emelheti.

Forrás: Bloomberg, Erste

A kamatokkal együtt a banki profitokat is emelheti a Fed

Végül az Egyesült Államokban várható kamatpálya is a bankszektor mellett szól. Az utóbbi időben napvilágot látott nyilatkozatok alapján a Fed kormányzók eltökéltek az idei összességében három kamatemelés mellett, még akkor is, ha ezt a piac jelenleg csupán 50% körüli valószínűséggel árazza. Az ebből származó hozamemelkedés a hozamgörbe rövid oldalán a kamatmarzsok tágulásához vezetne, ami tovább növelné a bankok profitabilitását.

A Citi esetében az első negyedéves gyorsjelentés szerint ez a forgatókönyv a következőképpen nézne ki: a vállalat szerint amennyiben a hozamgörbe minden régióban egységesen 100 bázisponttal felfele tolódna el, a nettó kamatbevétel 2,2 milliárd dollárral emelkedne. Ennek 74%-a származna a tengerentúlról, ami 1,63 milliárd dollárt tenne ki. Ez az összeg az elmúlt évi nettó kamatbevétel 3,7%-át, a teljes bevétel 2,3%-át tenné ki. A fent vázolt addicionális kamatbevétel 91%-ban az overnight kamatok emelkedéséből származna, így ebből a szempontból gyakorlatilag elhanyagolható, hogy mi történik a hozamgörbe távolabbi végein. Ami számít az az, hogy hányszor és, hogy milyen ütemben emel 25 bázispontos léptékben kamatot a Fed. Ebben a kérdésben a piac és a jegybank egyelőre különböző állásponton vannak.

Jelenleg a 2018 végéig tartó kamatvárakozások esetében a piac 50 bázisponttal (2 kamatemelés) kevesebbet áraz, mint amit a Fed jegybankárok véleménye tükröz, ezzel jóval óvatosabban tekint a jövőbe, mint az amerikai jegybankárok. A piac inkább az utóbbi évek tapasztalataiból indul ki, ahol rendre elmaradtak a kamatemelések a jegybank által korábban kommunikálttól, míg a Fed a jelenleg pozitív képet festő gazdasági környezet fennmaradására alapozza várakozását. Az, hogy kinek lesz igaza, az infláció alakulása döntheti el, ami az igen szűk amerikai munkaerőpiac ellenére sem mutat számottevő megugrást az utóbbi időben. Van olyan Fed kormányzó, aki emiatt már aggodalmát fejezte ki, azonban a többség egyelőre átmenetinek tartja ezt a jelenséget. Egy érv amellett, hogy inkább a Fed forgatókönyve szerint alakul a kamatpálya, a kamatdöntő ülésen szavazatra jogosult tagok összetételében rejlik. 2018-ban ezek a tagok ugyanis úgy fognak rotálódni, hogy a tipikusan szigorúbb monetáris politikát támogató Fed kormányzók kerülnek majd szavazati pozícióba, szemben az idei évvel. Ezek alapján még van tér a piaci várakozások alkalmazkodásához.

Deregulációs reform

Az előző héten az Amerikai Kongresszus alsó háza megszavazta a republikánus párt deregulációs javaslatát, ami az Obama által hozott Dodd-Frank törvény széleskörű reformját tartalmazta. A reformnak az a lényege, hogy a bankok több megkötés alól is mentesülnének, addig, amíg megfelelnek a szigorú tőkekövetelményi elvárásoknak. A várakozások szerint a Kongresszus felső háza, a Szenátus még hónapokat tölthet a javaslat megvitatásával, így gyors és kézzel fogható eredmény egyelőre nem várható.

Főbb kockázatok

Jelentősebb kockázatok a Citi részvényárfolyamának jövőbeli teljesítményével kapcsolatban főként politikai frontról jöhetnek. Az adóreformok potenciális elmaradása nagyban sújtaná a bankszektort a relatíve magas effektív adókulcs miatt, illetve alacsonyabb kamatpályát is vetítene előre, ami szintén kedvezőtlen lenne a bankoknak. Emellett Trump protekcionista nézetei esetlegesen visszahathatnak az amerikai gazdaság teljesítményére, ami ciklikussága miatt szintén erősen érintené a bankszektort. Potenciális kockázatot jelenthet a Fed stressztesztjén való elbukás is, azonban a rendkívül jó tőkeellátottság miatt ennek nagyon alacsony a valószínűsége. Végül amennyiben az amerikai infláció hosszabb távon makacsul alacsony marad, az arra késztetheti a Fed-et, hogy visszalépjen eddigi kamatemelési terveitől, ami rossz hír lenne a banki profitok szempontjából. Itt a piac jelenleg relatíve pesszimista szcenáriót áraz, így itt inkább felfele mutató kockázatokról beszélhetünk.