A jegybanki mentalitás változása hozhatja el a hozamemelkedést

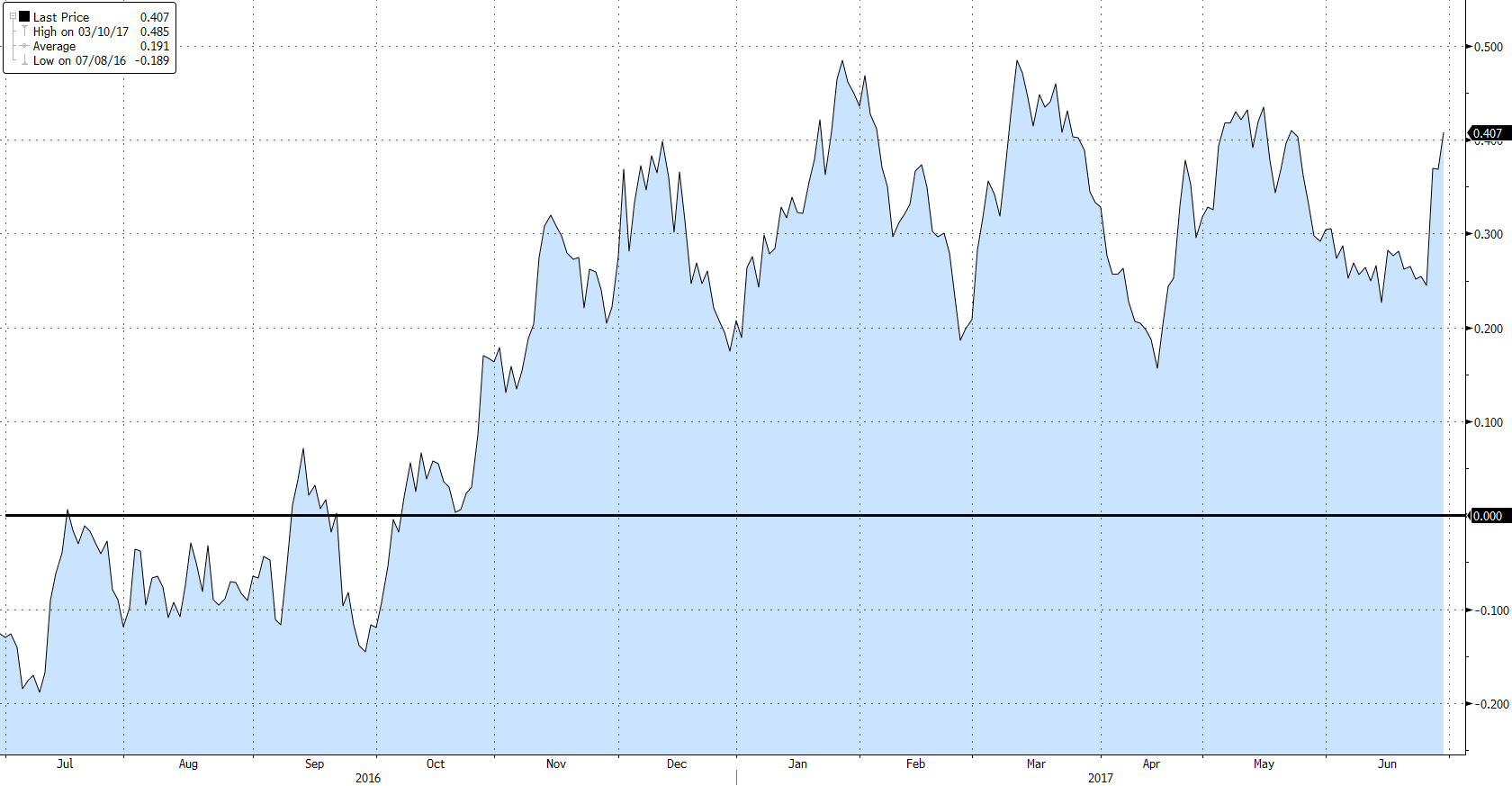

A 10 éves német államkötvények hozama idén immár negyedik alakommal próbál meglódulni, azonban eddig egyszer sem sikerült még 50 bázispont fölé emelkednie a hozamoknak.

Forrás: Bloomberg, Erste

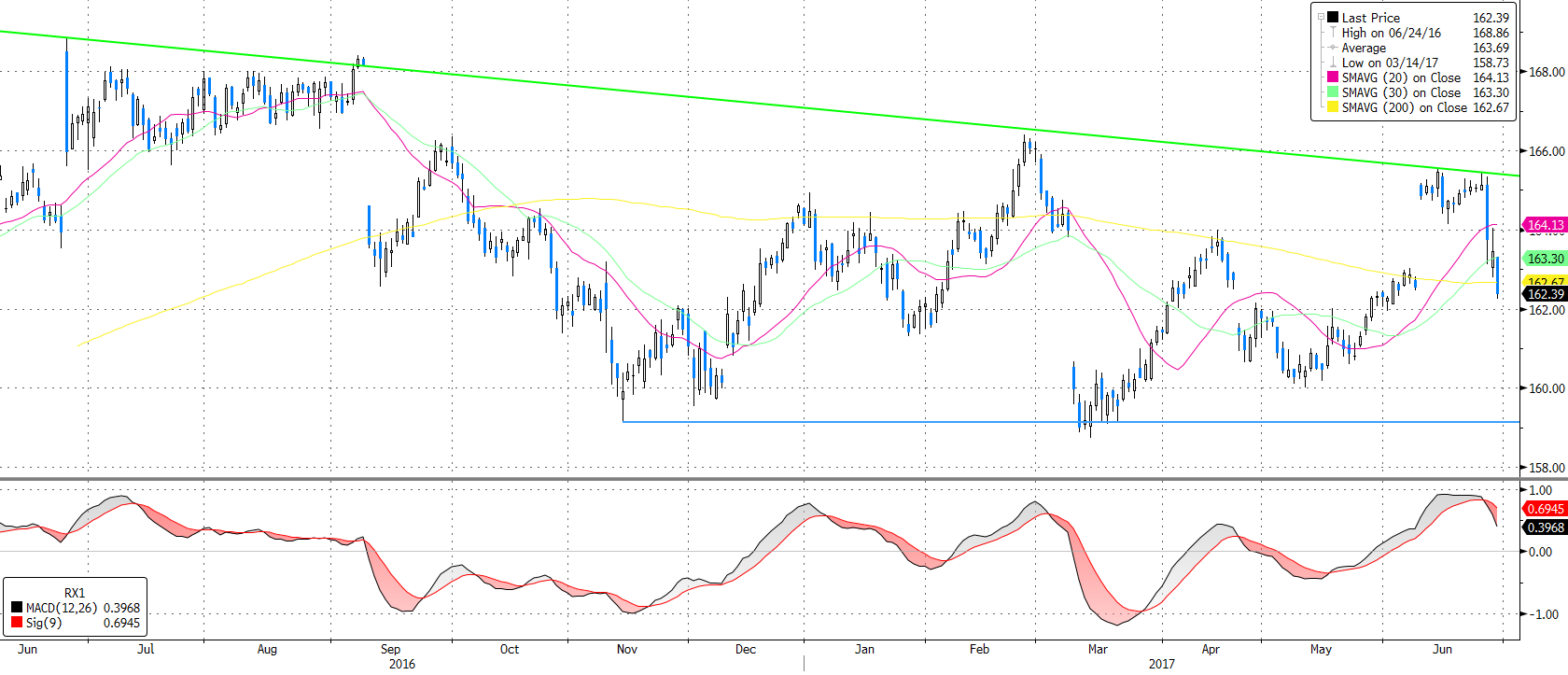

A mostani hozam emelkedés hatására a hosszú lejárattal rendelkező német államkötvényekből álló kosár, az úgynevezett RX1 instrumentum hozama jelentősen csökkent és a 200 napos mozgóátlag alá esett, ezzel megnyílt a tér a további csökkenés előtt.

A technikai kép alapján az esés csaknem 159-ig folytatódhatna, ugyanis erősebb támasz csak ott húzódik, ezért a short pozíciónkhoz tartozó kiszállási pontot 159,2-höz helyezzük el.

A kedvező hozam-kockázat érdekében a stop megbízást a 30 napos mozgóátlag fölé 163,7-hez helyezzük. Így a hozam-kockázat arány meghaladja a 2:1 arányszámot.

Forrás: Bloomberg, Erste

Nagyot változik a jegybankok mentalitása

Eddig két tényező tartotta rendkívül alacsonyan a kötvénypiaci hozamokat. Egyrészt az alacsony infláció, melyben igazán jelentős változás továbbra sem történt, bár már Európában is elkezdett pislákolni a fény az alagút végén. A másik tényező pedig a jegybankok rendkívül laza monetáris politikája. A 0% környéki kamatok és az eszközvásárlási programok. Most pedig 4 meghatározó jegybanknál is felmerült, hogy a szigorítás útjára lépnének, bár ez a kifejezés mást és mást jelent az egyes esetekben.

- A Fed tart a folyamatban legelöl. Náluk már a kommunikációval azzal kezdték el felkészíteni a piaci szereplőket, hogy a 4500 milliárd dolláros mérlegfőösszeget fokozatosan elkezdhetik leépíteni.

- Az EKB részéről meglehetősen zavaros a kommunikáció, ami olykor heves piaci reakciókat is kivált. A piac mindenesetre, már várja, hogy elkezdődjön az eszközvásárlási program kivezetése. Erre utaló kijelentéseket olykor Mario Draghi is tesz. Vagyis az EKB mérlegfőösszege még mindig növekedne, de már lassuló ütemben.

- Az EKB-hoz hasonló cipőben jár a BoJ is. Bár hivatalos kommunikáció még nem jelent meg az évi 80 ezer milliárd jen összegű eszközvásárlási program szűkítéséről. Azonban gyakorlatban a jegybank ennél kisebb összegű vásárlásokat hajt csak végre, így effektíve ez jegybanki program „csak” évi 60 ezer jent jelent. Valószínűleg hamarosan a kommunikáció is ennek megfelelően fog változni.

- A globálisan meghatározó nagy jegybankok közül legnehezebb helyzetben a brit jegybank, a BoE van. Számukra a Brexit körüli bizonytalanság jelentős kockázatot jelent, ami beszűkíti a jegybank mozgásterét. Ezért is volt váratlan, hogy a brit jegybank kormányzója a héten felvetette, hogy a jegybank szigorítana a monetáris politika egyes elemein. A BoE egyelőre a tőkemegfélési szabályok szigorításán keresztül próbálja hűteni a felpörgő lakossági hitelezést és egyben felkészülni a Brexittel kapcsolatos kockázatokra.

Szigorítani szigorítás nélkül?

Elsőre ellentmondásosnak tűnik Mario Draghi azon kijelentése, hogy úgy vágná vissza a jegybanki stimulust, hogy közben a pénzügyi kondíciók ne változzanak. Pedig nincs benne ellenmondás, az EKB elnöke mindössze arra utal, hogy egy javuló gazdasági környezetben változatlan monetáris kondíciók mellett is valójában javulnak a pénzügyi kondíciók, mert például a bankok hitelezési aktivitása növekszik, így a forgalomban lévő pénzmennyiség is emelkedik. Vagyis Draghi olyan mértékben venné vissza a stimulust, amilyen mértékben a bankok hitelezési aktivitása javulna. Így érné el, hogy csökkenő stimulus, monetáris szigorítás ellenére is a reálgazdasági szereplők számára meghatározó pénzügyi kondíciók ne szigorodjanak.

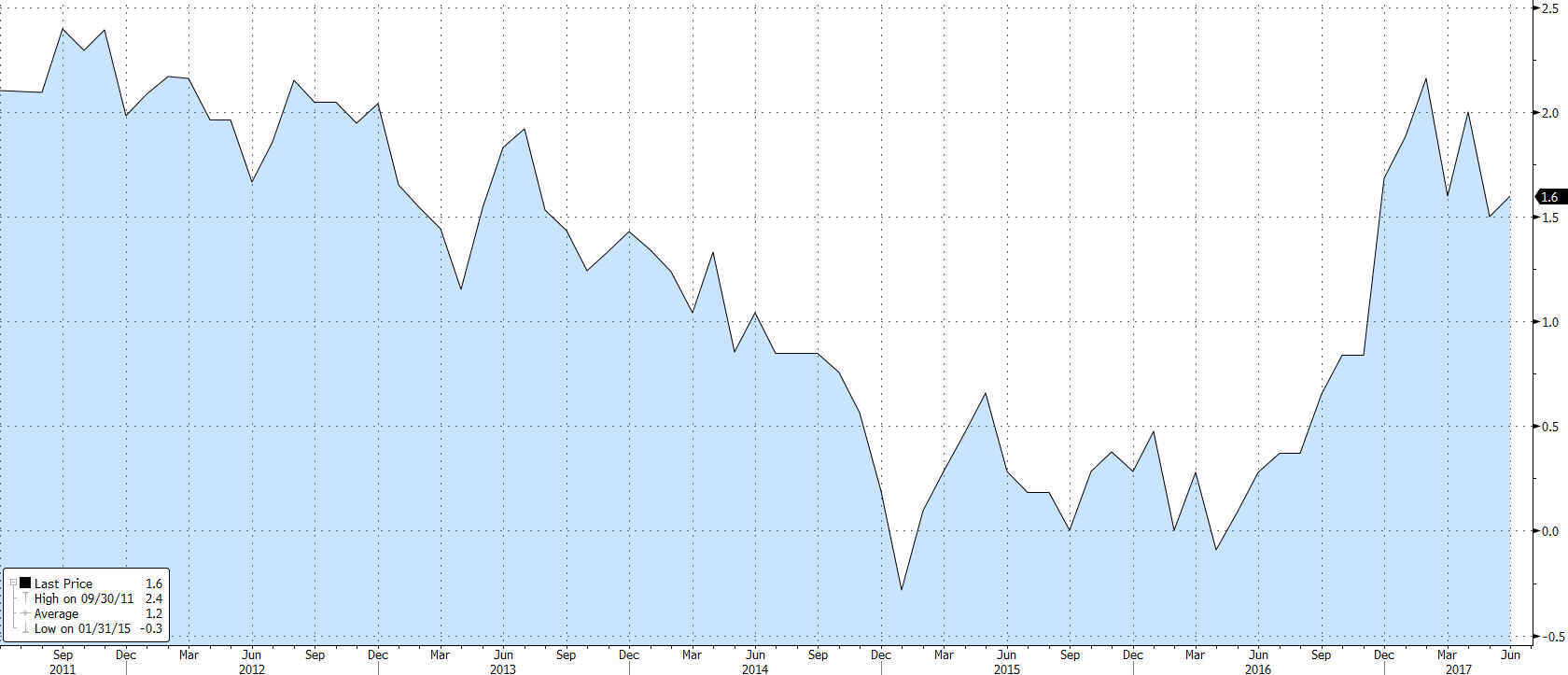

Meglepően magas lett a német infláció

A várttal ellentétben nem fékeződött tovább a német infláció. Bár a piac arra számított, hogy az alacsony olajár miatt 1,4%-ra lassul májusban az infláció végül 1,6%-ra emelkedett. Önmagában az 1,6%-os infláció nem tűnik magasnak, de a mostani környezetben még ez is jónak számít. Így némi mozgástérhez juthat az európai jegybank a szigorítást illetően.

Forrás: Bloomberg, Erste