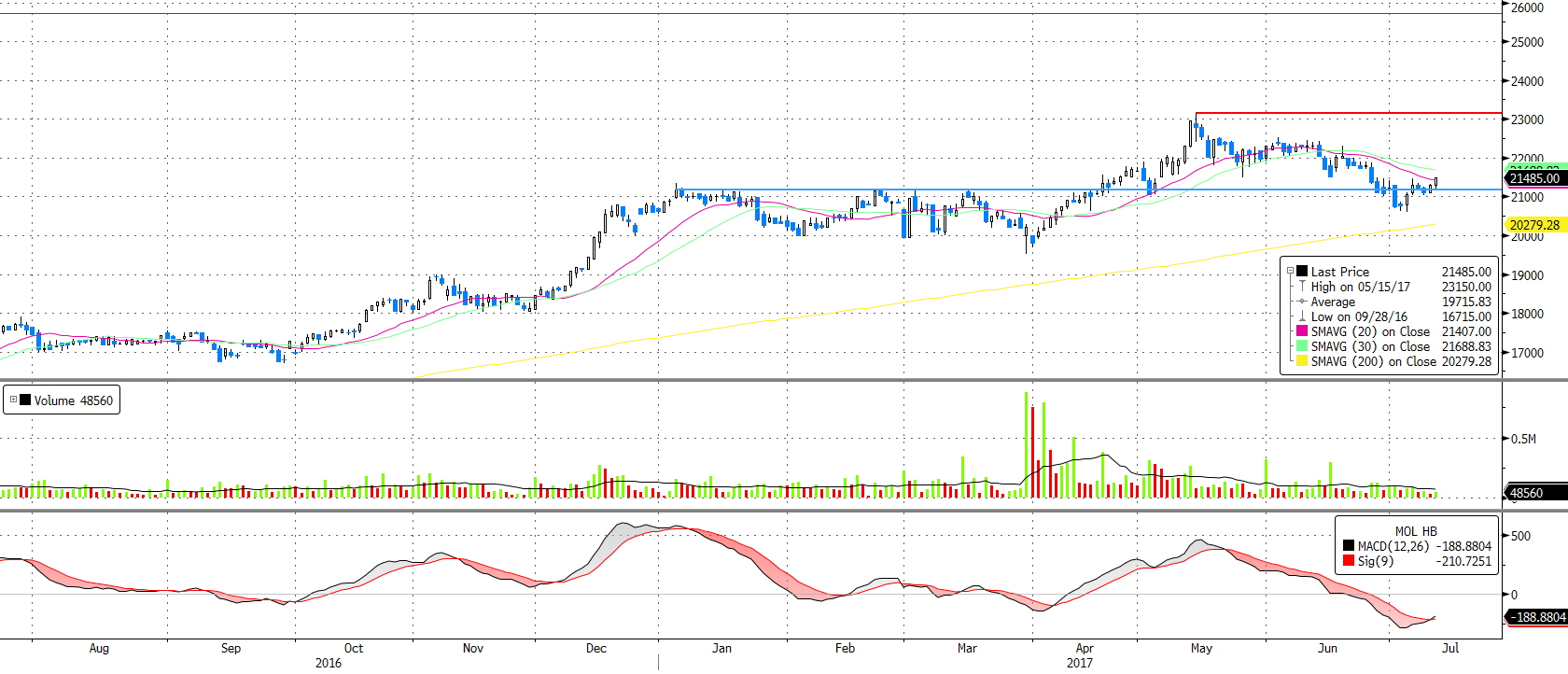

Ismét lehetőséget látunk a MOL-ban

Hó elején a MOL árfolyama letörte a 21.200 forintnál húzódó fontos támaszszintet, aminek hatására aktiválódott a stop megbízásunk, bár még így is komoly profit realizálására nyílt lehetőségünk. Bár a társaság fundamentumait ekkor is kedvezőnek tartottuk a technikai kép akár egy komolyabb korrekciót is elővetíthetett volna.

Azonban a megbicsaklást viszonylag hamar korrigálta a MOL, így ismét a szint fölött kereskednek a részvénnyel. Ráadásul az MACD is napokon belül vételi jelzést adhat. A kedvező technikai kép és az erős fundamentumok miatt vételi pozíciónk újranyitását javasoljuk.

A javasolt kiszállási pontunk a fundamentálisan meghatározott 27.600 forintos célárunk. Igaz ez rövidtávú, spekulatív kereskedési javaslat helyett inkább középtávra szóló befektetési ötlet.

A veszteséglimitáló stop-loss megbízást a korábbi lokális minimum alá és konzervatív módon a 200 napos mozgóátlag alá 20.150 ponthoz javasoljuk elhelyezni. Így a hozam/kockázat arányunk még így is megközelíti a kiemelkedően magas 5:1 arányszámot.

Forrás: Bloomberg, Erste

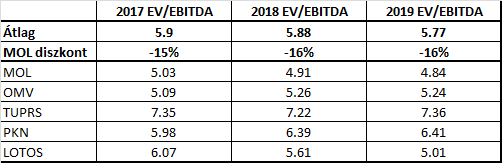

Olcsó a szektortársakhoz képest

Régiós összehasonlításban, az olajiparban használatos előretekintő EV/EBITDA hányados alapján a MOL továbbra is mintegy 15-16%-kal forog az átlag alatt és ezzel változatlanul a régió legolcsóbb olajrészvénye. A 2017-es várakozások alapján a cégérték az éves EBITDA mindössze ötszöröse. Ezt az értékeltségi diszkontot érdemes akár hosszabbtávú vételekre is kihasználni.

Forrás: Bloomberg, Erste

Kedvező környezet

A finomítói környezet összességében továbbra is kedvező a MOL számára. Júniusban a csoportszintű finomítói marzs 6,2 dollár/hordó lett, ami némileg elmarad az első negyedéves 6,5 dollár/hordós értéktől, miközben a petrolkémiai marzs 567,6 euró/tonnás értéke meghaladja az első negyedéves 539 euró/tonnás átlagot.

Az olajár egyelőre nem tud jelentős növekedést felmutatni. Az idei második negyedéves átlagos WTI ár mindössze 5%-kal haladja meg az egy évvel korábbi értéket. Így a befektetők továbbra is a finomítókat preferálhatják az iparágon belül. Ilyen a MOL is, melynek EBITDA eredményének nagyjából 2/3-a finomításból és a kiskereskedelemből származott az elmúlt negyedévekben.

Az INA sztori

A MOL szempontjából kimondottan pozitív lenne, ha az Ina helyzetét sikerülne rendezni a horvát kormánnyal. Egy esetleges vételi ajánlat déli szomszédjainktól nagy lendületet adhatna az árfolyamnak. Ugyanakkor nem tartjuk reálisnak, hogy ez a történet rövid időn belül lezáruljon. A horvát kormány erőforrásait inkább az Agrokor helyzetének rendezése kötheti le.