Kőolaj piac: 50 dollár felett elfogy a levegő

A globális kőolajpiacon keményen küzd egymással a bika és a medveoldal. Mindkét irányú spekuláció megalapozható olyan tényezőkkel, amelyek igazolják az adott oldal igazát. A bikák elsősorban azt emelik ki, hogy a globális olajkereslet erős, az IEA szerint idén és 2018-ban is 1,4 millió hordó/nap éves keresletnövekedés várható, és az OPEC soha nem volt ennyire fegyelmezett, mint most. Ez pedig csökkenő készleteket fog eredményezni, hiába van most is 90 millió hordóval az USA nyersolaj készlete a sokévi átlag felett. 50 dolláros WTI árig biztosan, de emelkedő szolgáltatói költségek mellett 60-70 dollárig a palaolaj sem jelent akkor globális kínálatnövekedést, ami ezt a bővülő keresletet kielégítheti.

A medvék szerint viszont az OPEC gépezete recseg-ropog, a megfelelési ráta 77%-ra esett vissza májusra, a növekvő líbiai és iraki termelés tovább rontja a képet. Ráadásul minden OPEC tagállamnak feszített a költségvetése, ezért előbb-utóbb összeomolhat az egység. Talán az Aramco jövő évi kibocsátása lehet egy fontos mérföldkő. Emellett az amerikai palaolaj termelésben van még költségtartalék, így egyre lejjebb kerül az a szint, amely mellett nyereséges a felszínre hozni a nyersolajat.

Az mindenesetre jól látszik, hogy az 50 dollár feletti szinten elfogy a vevők ereje. Nagyon érdekes összefüggést mutatott meg John Kemp elemzése arról, hogy a pénzkezelők (angolul money managers, ide tartoznak a fedezeti alapok, nyugdíjalapok, nyersanyag kereskedők és más cégek, akik nem saját pénzt kezelnek) nettó pozíciói és az olajárak miként alakultak. A kettő között ugyanis erős a kapcsolat. (Zárójelben jegyzem meg, hogy az USA kiváló statisztikai szolgáltatása is segíti a tájékoztatást, mivel heti rendszerességgel érkezik adat innen)

Friss blogbejegyzés publikálásáról is kérhet azonnali email értesítést, csak pipálja ki a Research Blog jelölőt a hírlevél feliratkozások között!

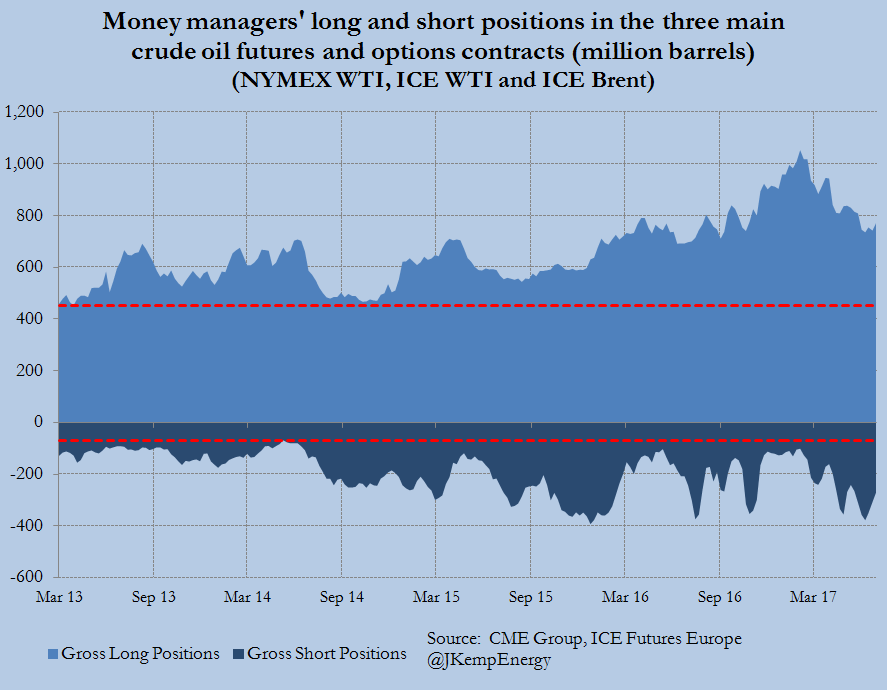

Az olajpiac alapvetően strukturális nettó vételi pozícióban van. Ez a long-only alapok és egyes nyersolaj kereskedők készlet fenntartása miatt alakult így. 2013 márciusa óta a nettó vételi pozíciók száma 452 millió és 1.054 millió hordó között volt, míg a nettó eladási pozíciók száma 70 millió és 392 millió hordó között volt. A következő ábra jól mutatja ezt az összefüggést.

A pénzkezelők vételi és eladási pozíciói a három fő kőolaj termékben a futures és opciós piacon (millió hordó – NYMEX WTI, ICE WTI és ICE Brent)

Forrás: John Kemp

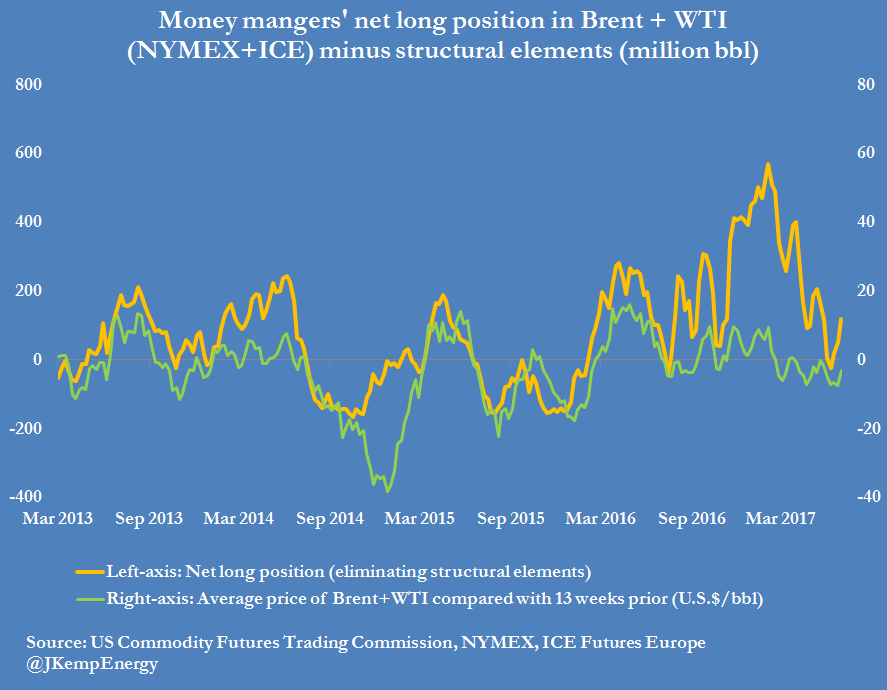

Ha szembeállítjuk a két pozíciót és levonjuk a mintegy 370 millió hordó nettó strukturális long pozíciót, akkor látható, hogy nettó 40 millió vételi pozíció az egyik véglet (lényegében piac-semleges), míg a szuper-bika állapot nettó 569 millió hordó volt a vételi oldalon. Az is jól látható, hogy rövidtávon ez a spekuláció a fő mozgatóerő. A következő ábra az mutatja, hogy mennyire együtt mozgott a nettó pozíció a kőolaj árával az elmúlt években.

A pénzkezelők nettó vételi pozíciója a Brent és WTI kőolajban (NYMEX + ICE) levonva a strukturális keresletet (millió hordó)

Forrás: John Kemp

A konklúzió tehát az, hogy ha a pénzpiac elhiszi az OPEC sikerét, akkor van esély, hogy a WTI 50 dollár fölé tartósan nőjön. Egyelőre a pénzpiaci szkepticizmus erősebb, így megbízható és tartós bikapiaci adatok kellenek, hogy ez a hangulat megváltozzon. A következő két hónap ilyen lehet, bár egyelőre nagyobb esélye van annak, hogy az 50 dolláros szint megállítja az amerikai könnyűolaj emelkedését. A pénzpiaci szereplők hangulatváltozása a legerősebb rövidtávú tényező a piacon.

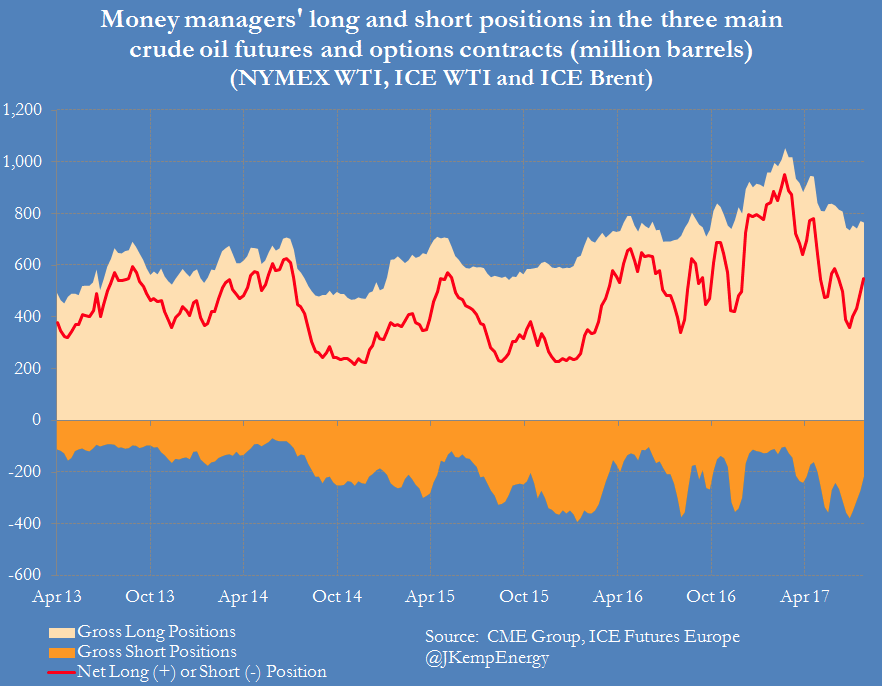

A pillanatnyi helyzetet a következő ábra mutatja: jelenleg a piac 180 millió nettó long pozícióban van leszámítva a strukturális nettó long pozíciót, ami enyhe nettó long túlsúlyt jelent. A teljes nettó long állomány jelenleg 550 millió hordó. Az elmúlt hetekben egyébként jelentősen csökkentek az eladási pozíciók a zárások miatt, míg kismértékű emelkedés volt a nettó vételi pozíciókban, főleg az OPEC szentpétervári találkozója után alakult ez ki.

A pénzkezelők vételi és eladási pozíciói a három fő kőolaj termékben a futures és opciós piacon (millió hordó – NYMEX WTI, ICE WTI és ICE Brent)

Forrás: John Kemp

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.