Horvát akvizíció javíthatja az OTP eredményét

A hazai blue-chip vállalatok közül utolsóként, augusztus 11-én hajnalban publikálja második negyedéves eredményét az OTP.

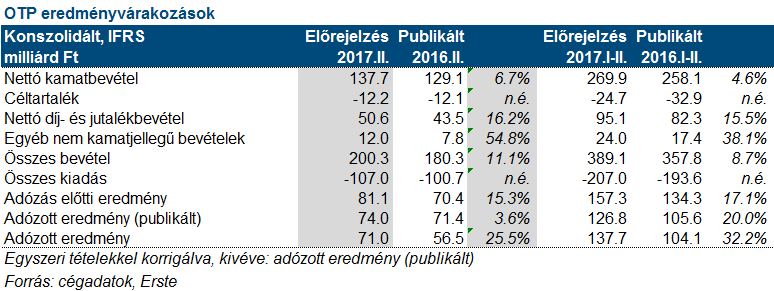

Bevételi oldalon az összes főbb soron javulhatott az OTP teljesítménye. Ebben jelentős szerepe van annak, hogy május elsejétől már a horvátországi Splitska Banka is konszolidálásra kerül. E nélkül a nettó kamatjövedelem mérsékelten csökkenne az előző negyedévhez képest, a rubel forinttal szembeni gyengülése miatt és a magyar, valamint a bolgár kamatmarzsok további szűkülése miatt. Viszont a nettó díjak és jutalékok negyedév/negyedév alapon a tranzakció nélkül is növekednének, főleg szezonális hatások miatt.

Az idei első negyedévben a kockázati költség (céltartalék a hitelek átlagos értékéhez képest) 0,75%-ra esett és ez a kedvező folyamat a második negyedévben is tovább folytatódhatott. Előrejelzésünk szerint a kockázati költség már csak 0,7% lehet.

Az egyszeri tételek ebben a negyedévben valószínűleg nem fognak jelentős eltérést okozni a korrigált és a publikált eredmény között. Tavaly a Visa tranzakció 13,16 milliárd forintos egyszeri pozitív hatást gyakorolt.

Az OTP eredményével kapcsolatos várakozásainkról Miró József, vezető elemzőnk ebben a videóban számolt be.