50 dolláros ár körül van a palaolaj termelők fedezeti pontja

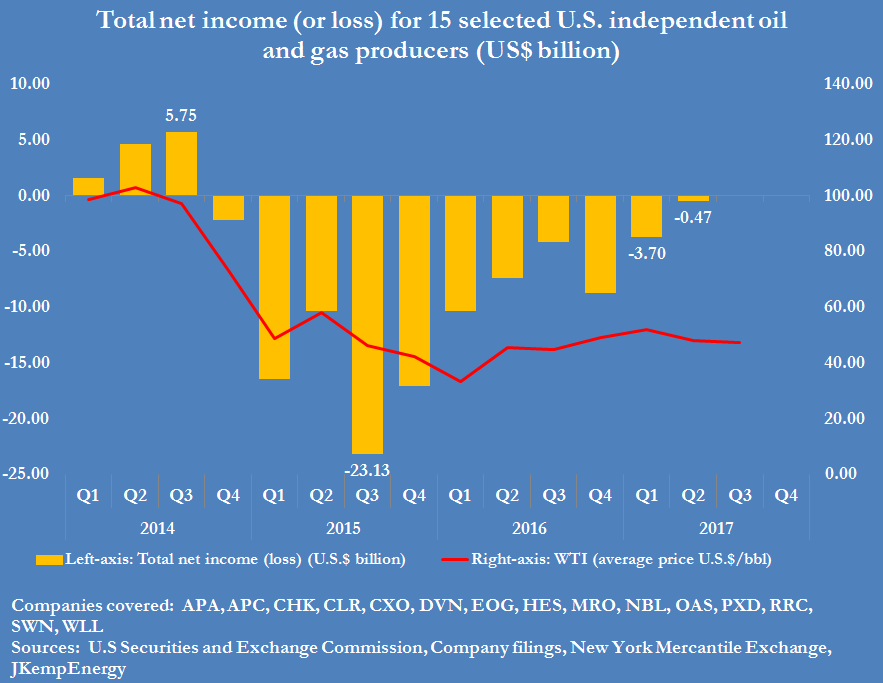

A napokban érdekes ábrát tett közre a Reuters a 15 legnagyobb USA palaolaj és gáz kitermelésben érdekelt vállalat összesített nettó nyereségéről. Ezek alapján 470 millió dollár volt az összes nettó veszteség a második negyedévben, ami a kamat és adófizetés utáni profitot jelenti 48 dolláros átlag WTI ár mellett. A működési nyereség valószínűleg nullszaldó lehetett ebben az időszakban, a nettó veszteséghez már inkább az adó és főleg a kamatfizetés tett hozzá. A szórás egyébként nagy volt: a 15 vállalatból 9 már nyereséges volt, sőt volt olyan cég is, mely 40 dollár alatti WTI ár melletti fedezeti pontról beszélt. Ez valószínűsítheti, hogy 50 dolláros WTI ár kell ahhoz, hogy nettó eredményben nullszaldós legyen a szektor. Ez egyébként még nem elég a részvénybefektetőknek, hiszen ez még mindig alatta van a tőke elvárt hozamának. A képet az is árnyalja, hogy ezek a vállalatok természetesen földgázt is termelnek az olaj mellett, de nem túlzás az a feltételezés, hogy az utóbbi kitermelése inkább enyhe veszteséget termel és nem változtat a nagy képen.

A teljes nettó nyeresége 15 kiválasztott USA független olaj– és gáztermelő vállalat esetében (milliárd USA dollár)

Forrás: John Kemp, Reuters

Az 50 dolláros „breakeven” árat megerősítették iparági szakértők is, például a Continental legendás alapítója, Harold Hamm, aki a minap arról beszélt, hogy 50 dollár feletti WTI mellett lesz fenntartható a két nagy mező, az Észak-Dakota és Oklahoma termelése. A legígéretesebb mező a texasi Permian, ennél jobb eredményeket produkál, azonban arról nem szabad megfeledkezni, hogy a legolcsóbban kitermelhető rétegekből már nagy erőkkel bányásszák az amerikaiak az olajat és a gázt, így az új beruházások már némileg magasabb áron jöhetnek felszínre, mivel nem a legolcsóbb rétegeket célozzák már kizárólag.

Az olaj árfolyamára egyszerűen, forintban is spekulálhat a Budapesti Értéktőzsdén az Erste WTI Oil Turbo Warrantok segítségével!

Az ábra további érdekessége, hogy a legnagyobb 15 cég már 2014 dereka óta nem termelt nyereséget. Az olcsó amerikai kamatok és a kötvénybefektetők hozaméhsége azonban olyan alacsony szintre lökte a finanszírozási költségeket, hogy még ilyen kockázat mellett is ömlik a pénz a szektorba. A közel 2000 milliárdos magas hozamú (high-yield) kötvénypiac 17-18%-a az energia, ami közel 350 milliárd dollár kölcsönt jelentett. Ezt szinte teljes egészében a nem konvencionális szénhidrogén termelők bocsátották ki.

Fontos továbbá kiemelni, hogy ez az ötvendolláros olajárszint a mostani szolgáltatói árak mellett igaz csak. Jövőre a becslések szerint akár 8%-kal is emelkedhetnek a szolgáltatások (fúróberendezés bérlés, mérések, fúróiszap, repesztés) árai. Ez önmagában közel 4 dollárral emeli a „break-even” költségszintet.

Véleményem szerint 60 dolláros WTI ár lehet 2-3 éven belül az egyensúlyi olajár. Ez az a szint, ami elfogadható a termelőknek és a fogyasztóknak is. Ezen árszint mellett a palaolaj termelők és a szolgáltató cégek is elérik a kívánt tőkearányos nyereséget, az OPEC tagállamok többségének is elfogadható ez (bár Szaúd-Arábiának van még mit tennie, hogy a 80 dolláros szintről lejjebb kerüljön) és a fogyasztók is vásárolnak ezen a szinten.

Az 50 dollár mindenestre erősen kezd beégni az agyakba: a WTI egyelőre képtelen ezen szint fölé kerülni. Az elmúlt hetekben a közeli WTI határidő az 50 dolláros támasz alatt maradt, bár folyamatosan próbálkozott az olaj az áttöréssel. Az 50 dollár feletti szinten a palaolaj termelők fedezeti ügyletei is belépnek a piacra, ami extra kínálatot okoz. Ez és a fedezeti alapok óvatossága az, ami itt tartja a kurzust véleményem szerint. Csak egy folyamatos és pozitív hírfolyam az, ami ezt azt óvatosságot átlendítheti a bika oldalra.

A WTI közeli határidős árfolyama (USD/hordó)

Forrás: Bloomberg

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.