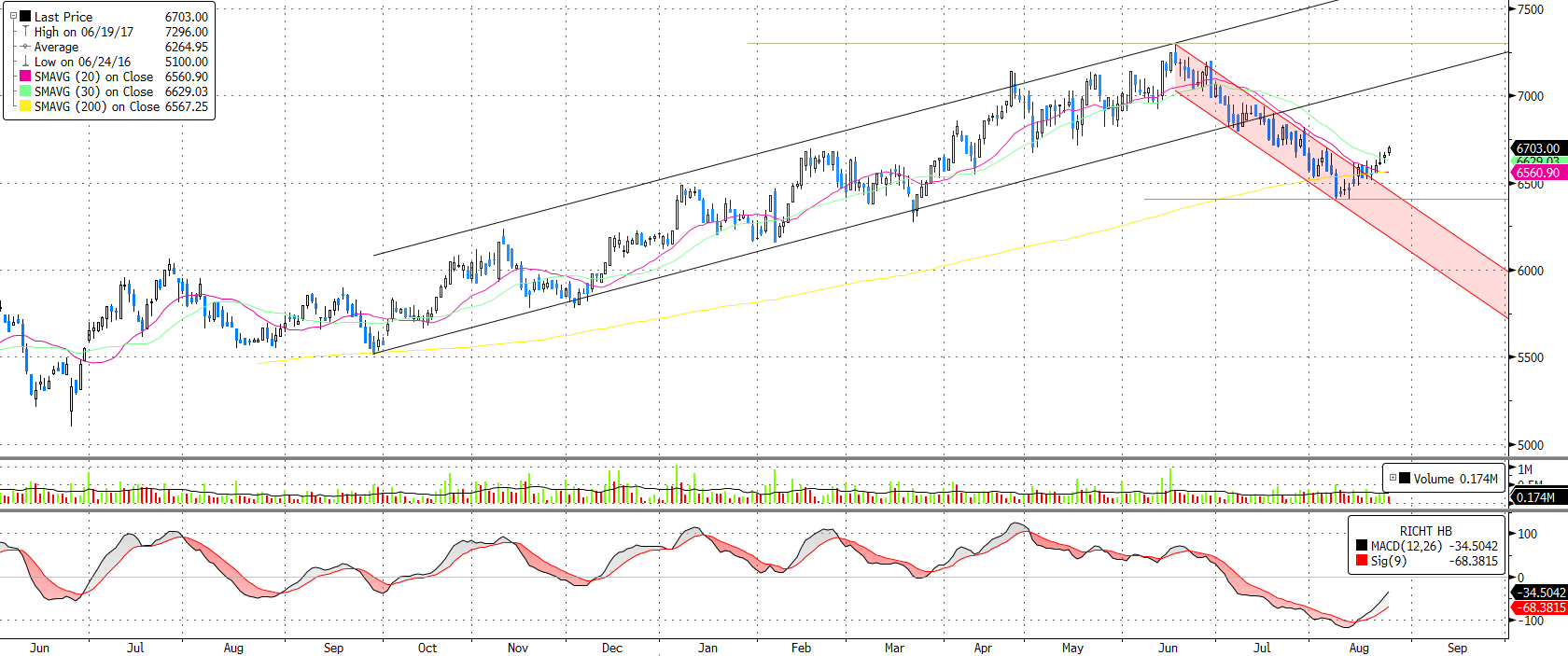

Új emelkedési hullám a Richter-ben

Technikai kép

A rubel gyengülésével párhuzamosan, hatalmas pofont kapott a Richter. Míg júniusban történelmi csúcsra, 7 296 forintra szaladt az árfolyam, addig két hónap alatt, kicsit késleltetve, de hatalmasat zuhant a rubel gyengülése miatt. Ennek során a korábbi technikai támaszt 6 490 forint környékén elesett, s benézett alá, de a következő szintig, 6 200 forint környékéig már nem ment le az árfolyam, hanem egy két napos vacillálás után visszatért a szint fölé, s ráült a 200 és a 20 napos mozgóátlagra. Sőt az elmúlt napokban „kioldalazott” a csökkenő trendből, s az MACD is vételi jelzést adott. Ezért megvesszük a részvényeket az aktuális piaci árfolyamon. Célárfolyam a korábbi csúcs alá picivel (7 289 Ft), míg a stop loss-t a lokális mélypont alá 6 394 forintra rakjuk. Így a hozam-kockáztatott érték arányunk kettő az egyhez arányt képvisel.

Forrás: Bloomberg, Erste

Fundamentumok

A második negyedéves gyorsjelentést követően a cég megemelte az idei évre vonatkozó árbevétel várakozását, és az üzemi eredményhányadra vonatkozó várakozást is az alábbi módon:

Forrás: Richter, Erste

Ez pedig azt jelenti, hogy az üzemi eredményvárakozását a cég implicit módon megemelte 22-24 százalékkal. A korábbi előrejelzés alapján, a 2016-ban elért 180 millió euró (56 Mrd Ft) üzemi eredménnyel szemben 145-160 millió euró (45-50 Mrd Ft) eredményvárakozást fogalmazott meg a cég a fentebb vázolt implicit módon, míg az új előrejelzéssel már a 180-195 milliós (56-60 Mrd Ft) tartományba emelte azt. Azaz stagnálás és cirka 10 százalék közötti eredményjavulást várt üzemi szinten. Persze ne feledjük azt, hogy a Richter managementje mindig nagyon konzervatív, s az esetek többségében a kommunikált célt felülteljesíti, hacsak a külső környezetben drasztikus romlás nem következik be. Most annyiban különleges a helyzet, hogy a módosítás idején a külső környezet (rubel, dollár) éppen kedvezőtlen képet festett. Így talán nem is meglepő, hogy a piac a cég várakozásainál nagyobb 63 Mrd forint körüli üzemi eredményt vár az idénre, s ezen nem is változtatott jelentősen a hírek hatására és a negatív árfolyamkörnyezet közepette. Viszont a gyenge rubel és dollár hatására a korábban elkezdődött eladási hullám nem állt meg, hanem a cég pozitív üzenetei ellenére tovább folytatódott.

Azóta viszont komoly fordulat következett, be a rubel árfolyamában. Ugyanis a RUBHUF kereszt leesett a 4,2-nél levő támaszig, ahonnan fordulatot mutat, s visszakapaszkodott, a negyedéves átlagig, 4,4-es szintre. Mivel az előző negyedév során a veszteségek jelentős részét leírta, a harmadik negyedévben már kisebb negatív hatással számolhatunk, majd a későbbiekben már komolyabb negatív hatással nem kell számolnunk, ha az EUR/HUF árfolyam nem változik számottevően, amelyre jó esély van. Az alábbi ábrán látható, hogy valójában az első és bizonyos értelemben a második negyedév volt extra a rubel árfolyamát tekintve, amikor az orosz fizetőeszköz relatíve erős volt. Most annyi történt, hogy a rubel visszatért a korábbi negyedévekben megszokott – a 2014-es kőolajáresés, orosz-ukrán konfliktus utáni – gyengébb szintekre.

RUB/HUF kereszt árfolyam

Forrás: Bloomberg

Habár a Richter „multy-currency” cég az árbevételét tekintve, amelyben az EUR, USD és a RUB játssza a legnagyobb szerepet, de ezek közül a rubel gyakorolja az egyik legnagyobb hatást. Ugyanis az egyik legvolatilisebb deviza, másrészt a kitettsége is nagy ebben az irányban, hiszen a bevételek 23 százaléka keletkezik ebben. A cég nem fedezi a devizakitettségeit semmilyen formában sem. Így – a teljesség igénye nélkül – elkészítettünk, a becsült rubelhez köthető árfolyamveszteség alapján, a tisztított eredményt. (táblázat alább)

A tisztított eredmény világosan mutatja, hogy a tisztított nettó eredmény, emelkedő trendben van. Ez elsősorban a 2016 első negyedévben, az USA-ban elindult Cariprazine értékesítéseknek köszönhető, amelyek dinamikus felfutást mutatnak s már 3,5 milliárd forint körül járul hozzá a negyedéves eredményhez. Ez az érték az elkövetkező negyedévekben tovább növekedhet. vagyis az alap folyamatok pozitívak.

A rubel-forint mozgásából becsült árfolyamveszteség hatása, tisztított eredmény

Értékelés

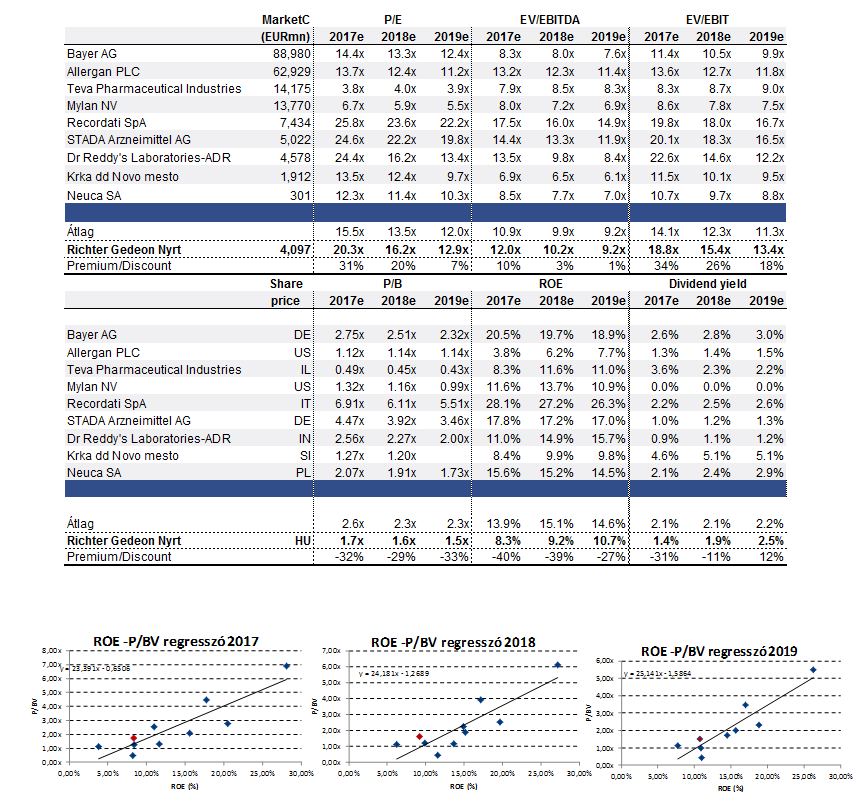

Ha összehasonlítjuk a Richter elemzők által várt eredményét a szektortársakéval, akkor azt találjuk, hogy enyhén drága a papír, amelyet leginkább az indokol, hogy a cég átalakulásban van, s az elemzők az előrejelzésekben a várható eredményeket csak részlegesen szerepeltetik. Különben idénre 66 Mrd, jövőre pedig 78 Mrd forintos eredményt vár a piac, amelyet 87 és 102 Mrd forintos érték követhet.

Az alábbi táblázatban hasonlítottuk össze az értékeltséget különböző európai és amerikai cégekkel. Azt találtuk, hogy a Richter részvényei 0 és 35 százalékos felülértékeltséget mutatnak a szektortársak átlagos értékeltségéhez képest attól függően, hogy milyen mutatószámot vizsgálunk. Az is világosan látszik, hogy az idő előrehald tával ez a prémium jelentősen csökken. Természetesen ez a prémium akár diszkontba is fordulhat, ha tényleg berobban az eredmény az új fejlesztéseknek köszönhetően. Sőt a jelenlegi fejlesztések igazándiból 2020 környékén fordulnak (vastagon) termőre. Azaz a jelenlegi túlértékeltség akár indokolt is lehet, s a hosszabb előrejelzéseken alapuló DCF értékelések alapján a fair érték a jelenlegi árnál és árazásnál magasabbnak adódik. Ugyanakkor ezek az összehasonlítások jól mutatják az árfolyam törékenységét így nem árt az óvatosság. Mindettől függetlenül hiszünk a részvény további hosszú távú emelkedésében és szerintünk érdemes a magasabb árfolyamokra spekulálni.