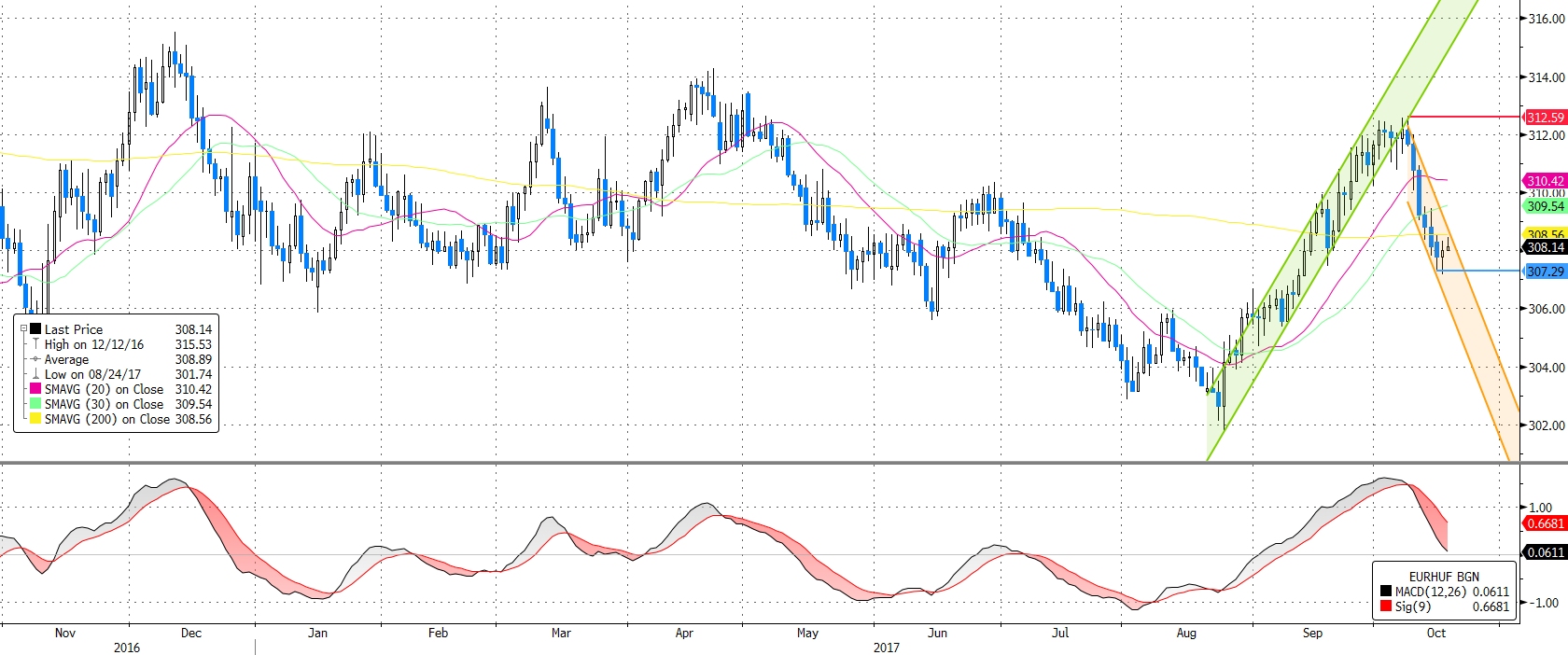

Profitrealizálás után indulhat újabb hullámvasútra a forint

Az elmúlt közel 2 hétben jelentősen, mintegy 5 forintot erősödött az euró a forinttal szemben. Ennek elsődleges oka azonban szerintünk mindössze a profitrealizálás, nem pedig a fundamentumokban bekövetkezett változás. Ugyanis azok a befektetők, akiknek sikerült a szeptemberi emelkedő trendet meglovagolniuk, szép nyereségre tehettek szert mindössze néhány hét alatt, melyet most igyekeznek realizálni. Az emelkedő trend eltörésével pedig felerősödtek ezek a profitrealizálási törekvések.

Meglátásunk szerint az elmúlt időszak forint erősödését érdemes arra felhasználni, hogy a forint gyengülésére spekuláló pozíciókat nyissunk, ezért a jelenlegi árfolyamon EURHUF long pozíciók nyitását javasoljuk. A keskeny csökkenő trendcsatorna felső élénél jár jelenleg az árfolyam, ha ebből sikerül kitörni, akkor az mindenképpen erős, pozitív jelzésnek számítana, bár még ebben az esetben is szükséges a 200 napos mozgóátlag áttörése.

A kiszállási pontot a hó eleji lokális csúcs alá, 312,4-hez helyezzük el, míg a veszteséglimitáló stop-loss megbízást 307,1 forinthoz rakjuk. Így a pozíció hozam/kockázat mutatója meghaladja a 4:1 arányszámot is, ami kimondottan magas hozam/kockázat hányadosnak számít, vagyis kedvező körülmények között nyithatunk pozíciót.

Forrás: Bloomberg, Erste

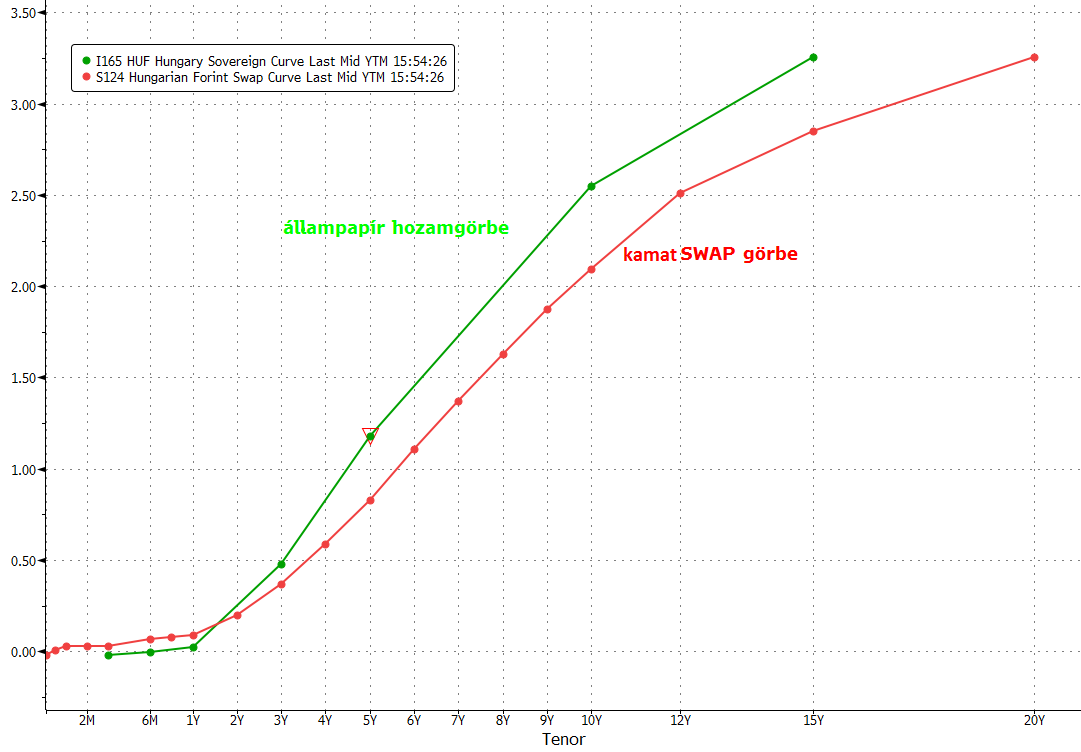

Hozzánk is elérkezett a negatív hozamok kora

Sokáig elképzelhetetlennek tűnt, hogy a magyar állampapírok hozama negatívba essen, és hogy a bankközi kamatok is a nulla körüli értéket súrolják. Azonban az MNB folyamatos lazító lépéseinek eredményeként ez mára valósággá vált, legalábbis a hozamgörbe rövid, éven belüli felén.

Forrás: Bloomberg, Erste

A jegybanki betét mennyiségének év végi 75 milliárd forintos limitálása, az egy napos (O/N) kamat vágása -15 bázispontra, a swap ügyletek mind olyan tényezők, melyek növelték a tényleges piaci likviditást és arra ösztönözték a bankokat, hogy állampapírt vásároljanak. Ez pedig letolta az állampapír piaci hozamokat és a bankközi kamatokat is. Olyannyira, hogy a tövid állampapírok hozama már a negatív tartományba esett.

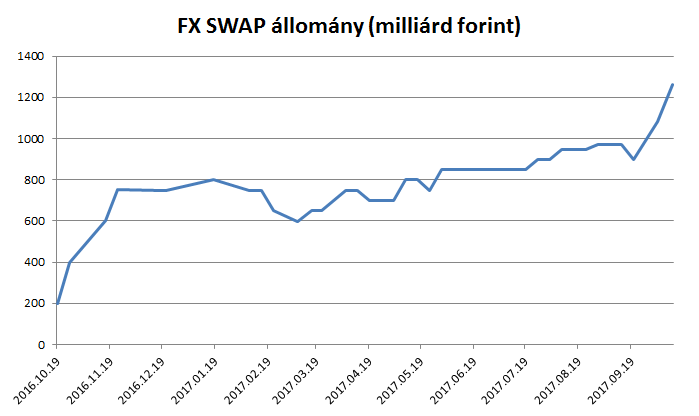

Deviza swapok is növelik a forint kínálatot

Az elmúlt egy évben az MNB jelentős swap állományt kötött a magyar kereskedelmi bankokkal. Az állomány dinamikus felfutást mutatva október 13-án 1.260 milliárd forinton állt. Ezek olyan ügyletek, melyek keretében a kereskedelmi bankok eurót adnak a jegybanknak forint ellenében. Így ezek növelik a forint likviditást, ezen keresztül pedig lefelé tolják a bankközi és állampapír piaci hozamokat is. Ez pedig a hozamkülönbözet csökkentésén keresztül a forint gyengülés irányába mutat.

Forrás: Erste, MNB

Folyamatosan üzenget az MNB

Az MNB folyamatosan igyekszik azt az üzenet közvetíteni a piac szereplőknek, hogy a tartósan alacsony hozamokra hosszú távon érdemes felkészülni. Ezzel is próbálja a hozamgörbe hosszabb oldalát is lefelé tolni a jegybank. Legutóbb a jegybank alelnöke, Nagy Márton beszélt arról, hogy akár 2020 után is 0,9% maradhat az alapkamat.

Az MNB október 24-én tartja a következő monetáris ülését, akár már ekkor is bejelenthetnek további lazító intézkedéseket. Mi elsősorban arra számítunk, hogy a jegybank az egynapos jegybanki betét kamatát fogja tovább vágni még az idei év folyamán.

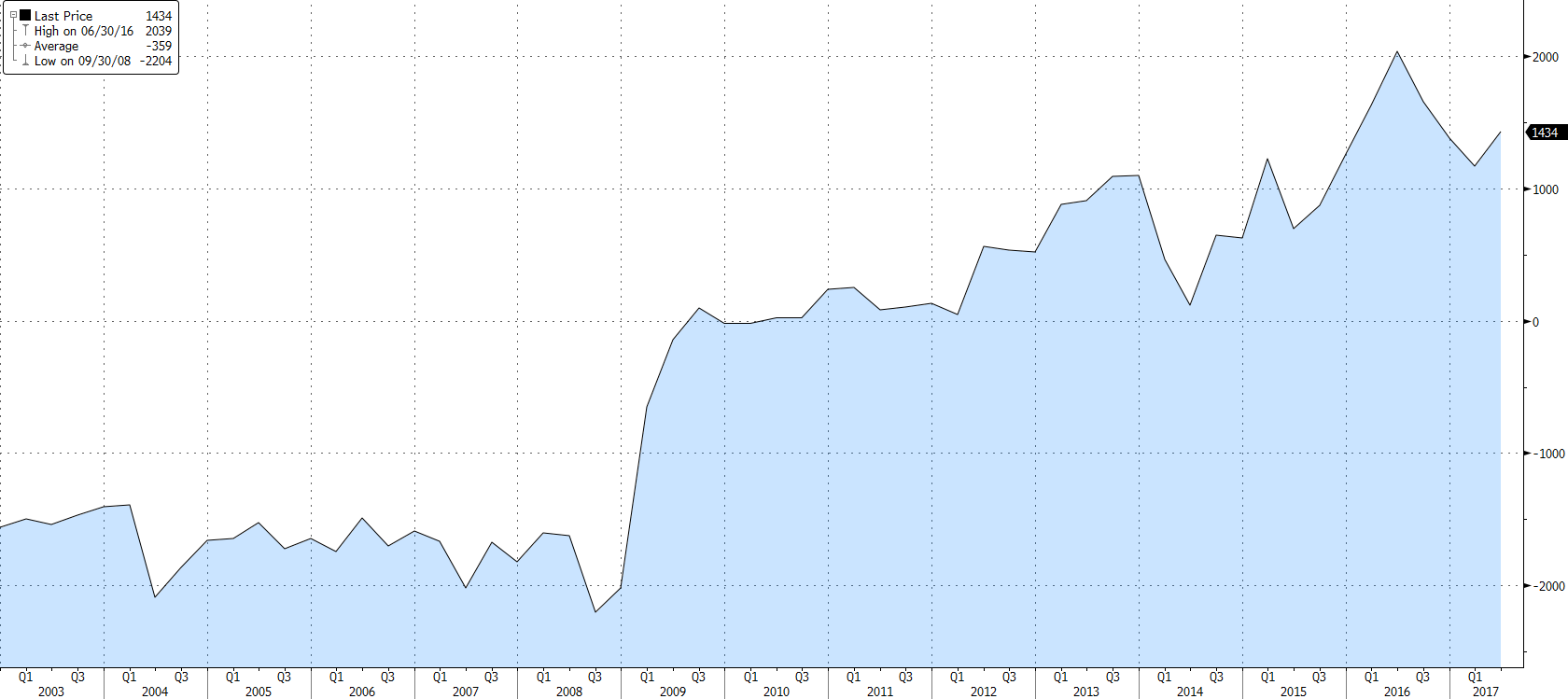

Akkor mégis miért nem gyengült már nagyot a forint?

A rendkívül alacsony hazai hozamok önmagukban a jelenleginél lényegesen gyengébb forintot indokolnának, azonban ezzel szemben a stabil folyó fizetési többletünk támaszt egy természetes keresletet a forint iránt, ami megakadályozza azt, hogy a forint drasztikusan gyengüljön.

Forrás: Bloomberg, Erste

Összességében a két ellentétes hatás eredőjeként csak egy gyenge forintgyengülésre érdemes számítani, és egy-egy átmeneti erősödést, mint például a mostani is, kihasználni EURHUF long pozíciók nyitására.