Képesek-e az amerikai palaolaj termelők reagálni a magasabb olajárakra?

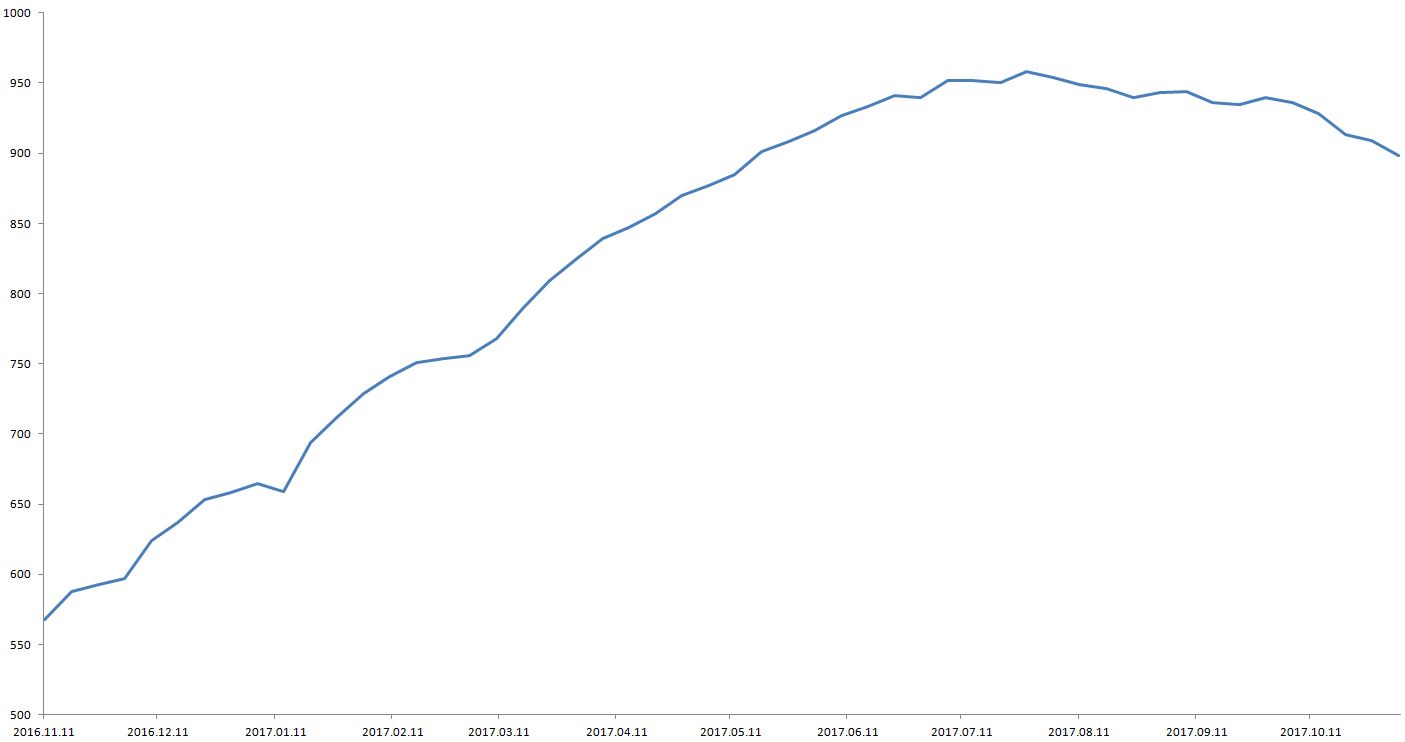

Az egyik legfontosabb mutató, az USA-ban működtetett fúróberendezés szám esetében például a július végi 958-hoz képest ma mindössze 898 rig működik, tehát egyáltalán nem az aktivitás növekedését látjuk, sőt, az olajár emelkedéssel szemben inkább csökkenő beruházási tevékenységet tapasztalunk.

A működő fúróberendezések száma az Egyesült Államokban

Forrás: Baker Hughes

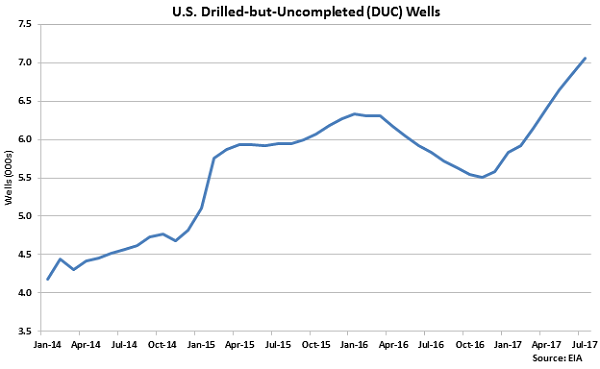

De érdekes képet mutat a megfúrt, de nem repesztett kutak (DUCs) száma. Ez szintén csúcsot döntött a legutóbbi hónapokban. Vagyis egyáltalán nem igyekeznek az amerikai vállalatok kitermelni a meglévő kőolajat. Ennek az oka lehet a kapacitások hiánya, vagyis nincs elégséges repesztési csapat vagy a színtiszta spekuláció, azaz várakozás a magasabb olajárra.

A megfúrt, de nem repesztett kutak száma

Forrás: EIA

A szektort több tényező is sújtja, ami miatt egyáltalán nem biztos, hogy képes lesz akár napi 1 millió hordóval is növelni a szektor a termelést. Az EIA legfrissebb adatai szerint egyébként a 2017-es 9,2 millió hordó/nap átlagos USA kőolajtermelés 2018-ra 9,9 millió hordó/nap mértékre nő, azaz napi 700 ezer hordós növekedés lehet. Persze, ha hiszünk az előrejelzéseknek és nem az iparágnak. Harold Hamm, a Continental elnöke szerint a várakozások túlzóak az USA palaolaj termelésével kapcsolatban.

A főbb növekedési kockázati tényezők a következőek:

Munkaerő. Egyre több jelentés emeli ki, hogy a munkaerő hiánya, főleg az autóvezetők és a repesztési szakemberek esetében, jelenti a legnagyobb gondot. A szektor 2015/2016-ban százezer embert eresztett szélnek, azóta mintegy 30 ezer embert visszavettek. A gyorsan növekvő USA gazdaságban azonban nem akarnak sokan ilyen nehéz és kiszámíthatatlan munkát végezni. A munkanélküliségi ráta 4,1% az USA-ban, tehát kemény verseny folyik a munkavállalókért.

Víztisztítás. A repesztés nagyon sok vizet igényel (egy hordó olajhoz a Permian mezőn hozzávetőlegesen 5 hordó víz szükséges), amit aztán utólag kezelni kell és csak ezután lehet szennyvízként visszaengedni. A víztisztítás költsége meredeken nő és jelentős szeizmológiai kockázatot is hordoz. A víz különösen gondot okoz Texasban, ahol a két legnagyobb palamező, a Ford Eagle és a Permian található.

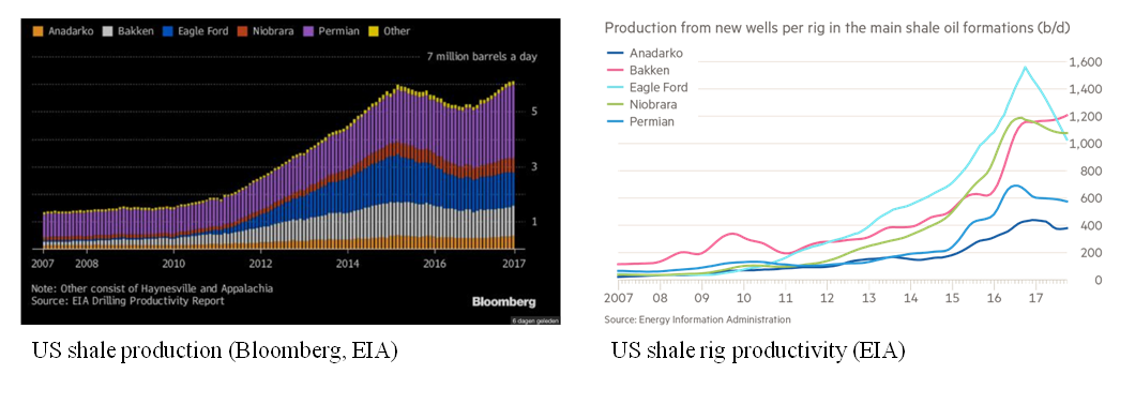

Technológia. A fúróberendezések hatékonysága gyorsan javult az elmúlt években, azonban az elmúlt 12 hónapban ez a trend megfordult. Az EIA adatai szerint az öt nagy palaolaj termelő területből négyben romlott a hatékonyság. Meg kell persze jegyezni, hogy a fúróberendezések száma is befolyásolja ezt a mutatót, mivel a hatékonyabb fúróberendezéseket használják előbb a cégek. Érdekesség, hogy 2014-ig a produktivitás növekedése inkább strukturális volt: gyorsabb fúrási sebesség, nagyobb repesztési terület és jobb hajlásszög elérése mind segítette a növekvő termelékenységet. 2014-től ez a javulás inkább ciklikus okokkal magyarázható: csak a legjobb fúróberendezések maradtak alkalmazásban és a cégek is a legjobb területeket fúrták csak meg. Fontos még kiemelni, hogy évekig a ciklus kezdeti termelési adatait emelték ki a vállalatok, nem a teljes életciklusra vonatkozó mennyiségeket. Ez utóbbi inkább csökkent, mivel az új kutak esetében a kezdeti termelés magasabb, mint a teljes mennyiség szemben a 3-5 évvel ezelőtt fúrt kutakkal.

USA palaolaj fúróberendezés hatékonyság a legnagyobb mezőkön

Forrás: EIA

Finanszírozás. Az USA palaolaj szektor sikerében nagy szerepe van a finanszírozásnak. Gyakorlatilag a szektor korlátlanul kapott pénzt annak ellenére, hogy 2014 második negyedéve óta a szektor teljes egésze vesztesége és negatív cash flowt eredményezett összességében a tevékenység. Egyre több jel mutatja, hogy a befektetők ráuntak erre. A cégek menedzserei ellen egyre több támadás érkezik aktív befektetők részéről, miközben az emelkedő kamatok miatt a finanszírozás egyre körülményesebb. Csak a legjobb helyeken fúró cégek kapnak pénzt és egyre fontosabb a befektetőknek, hogy ténylegesen belátható időn belül legyen megtérülés. A türelem elfogyásának részben az oka, hogy a fúróberendezések hatékonyságjavulása megszűnt, így nem lehet biztosan tudni, hogy ezen cégek tevékenysége valamikor biztosan nyereséges lesz.

Geológia. A palaolaj termelő területek nagyméretűek. Azonban a palaolaj mezőkön belül kevés az ún. sweet spot, az a terület, amely a legolcsóbb kitermelést biztosítja. Ezek a területek jól le vannak már osztva a meglévő szereplők között. Ráadásul ezeket az sweet spotokat egyre inkább „túlfúrják” a cégek, azaz a legjobb szénhidrogén rétegeket többször is megfúrják egyre kisebb hatékonyság mellett. Ezenfelül romlik az olaj/gáz arány, vagyis egyre több gázt kénytelenek a vállalatok kitermelni az olaj mellett. Összességében elmondható, hogy a legjobb lehetőségeket a cégek már kiaknázták és emiatt kénytelenek a kissé magasabb költségű réteget és helyszínek felé mozdulni a társaságok.

A palaolaj termelők tehát nem olyan rugalmasak, mint sokan gondolják és a szektor jelentős növekedési problémákkal küzd. Ezért nem elképzelhetetlen, hogy a magasabb kőolajárak ellenére nem lesz robbanás ebben a kitermelésben. Az EIA egyébként figyelmeztetett hasonló kockázatokra. Nagyon úgy tűnik, hogy 2020 körül komoly hiány lehet kőolajból, ha a kereslet növekedés fennmarad és a hagyományos olajtermelés nem kezd azonnal jelentősebb beruházásokba.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.