Korrekciót követően jó vételnek tűnik az OTP

Az OTP október végén új történelmi csúcsra, picivel az ellenállási szint fölé emelkedett, ahol azonban technikailag már erősen túlvett volt, így ennek megfelelően jött is a korrekció. Ennek során mintegy 1000 forintot csökkent az OTP részvények ára, miközben a fundamentum nem változott, sőt a harmadik negyedéves eredményből láthattuk, hogy továbbra is jól teljesít a bankcsoport.

A hosszú távú emelkedő trendvonal végül nem került tesztelésre, helyette 9.920 pont környékén kialakult egy lokális minimum, ahonnan ma nagy lendülettel lőtt ki az árfolyam. A szükséges korrekció lezárult, így érdemesnek látszik a részvények vétele.

Kiszállási pontként a történelmi csúcsot, 10.980 pontot jelöljük meg, míg a veszteséglimitáló stop-loss megbízást a lokális minimum alá, 9.890 ponthoz javasoljuk elhelyezni.

Az emelkedés során a 20 és a 30 napos mozgóátlagot át kell még törnie az árfolyamnak, ezek most 10.400 pont környékén húzódnak, ez azonban valószínűleg nem jelent problémát a részvények számára.

Forrás: Bloomberg

Szépen muzsikál az OTP

Jelentősen megverte az eredményvárakozásokat az OTP a harmadik negyedévben. A nettó profit 79,3 milliárd forint lett, s így 14 százalékkal bővült év per év alapon. A piac által várt 69,9 milliárd forintnál jobb eredmény elsődleges oka a mindössze 4,3 milliárd forintra rúgó céltartalék képzés (a piac 13,7 milliárd forintra számított). Ugyanis ezt a sort a magyarországi visszaírások is segítették. A kockázati költség így rekord alacsonyra, 0,14 százalékra csökkenet a korábbi 30-50 bázispontról, s az NPL ráta is 11,2 százalékra esett az előző negyedévi 12,2 százalékról (egy éve még 15,8 százalékon járt). A kétes kintlévőségek céltartalékkal való fedezettsége továbbra is magas, kicsivel 95% fölött van.

Különben a hitelállomány bővült, miközben a nettó kamatmarzs a korábbi 4,82 százalékról tovább csökkent 4,62 százalékra. A csökkenés mind a DSK-nál, mind a magyar banknál jelentős volt. Viszont a csökkenő marzsokat kompenzálta a hitelállomány növekedése, amit a jutalékbevételek dinamikus bővülése is mutat.

A bank további akvizíciókban gondolkozik, miközben a jó profittermelő képesség miatt az osztalékot is emelni tervezi. Az elemzői konszenzus jelenleg 221 forintos osztalékot vár az idei évi eredmény után, amely 15 százalékos bővülés a tavalyi 192,5 forinttal szemben. Ez mintegy 2,1 százalékos osztalék hozamnak felel meg, ami a mostani környezetben nagyjából megfelel a 10 éves magyar állampapírok hozamának.

Új nem konvencionális eszköz az MNB-től

Az MNB tegnap délután két új nem konvencionális monetáris eszközt jelentett be, melyek célja a hosszú hozamok további csökkentése. A két bejelentett új eszköz:

- Feltétel nélküli, 5 és 10 éves futamidejű kamatcsere-eszközt (IRS) bevezetése, melynek 2018 első negyedévére vonatkozó keretösszegét 300 milliárd forintban határozták meg, de éves szinten 1000-1500 milliárd között lehet a program volumene.

- A Magyar Nemzeti Bank egy célzott programot is indít, melynek keretében 3 éves vagy annál hosszabb futamidejű jelzálogleveleket vásárol. Ennek a programnak az összege mintegy 500 milliárd forint lehet, ami a bővülő jelzáloglevél piac 50%-át jelentené.

Hogyan hatnak ezek az OTP-re?

- Az MNB programjának várt hatása, hogy a magyar kötvényhozamok tovább csökkennek. Ennek eredményeként a bank által tartott értékesíthető kötvényeken nyereség keletkezhet. Ennek nagyságrendje néhány milliárd forint lehet. Bár az OTP csoport 2.000 milliárd forint értékben tart értékesíthető értékpapírokat, azonban ezek nem csak Magyarországhoz kötődnek, ráadásul a rövid lejáratú állampapírok dominálhatják a szerkezetet, melyeket a mostani program nem igazán érint.

- Az MNB intézkedései csökkenthetik a hosszú futamidejű, fix kamatozású hitek finanszírozási költségét, ezen keresztül a hitelek kamatát is csökkentheti. Ez pedig növelheti a hitelfelvételi kedvet, ami a növekvő hitelezésen keresztül hathat a bankra.

- A jegybanki lazítások jellemzően csökkentik a bankok által elérhető kamatmarzsot, ami változatlan hitelezési aktivitás mellett negatívan hathatna.

Nem számít drágának a részvény

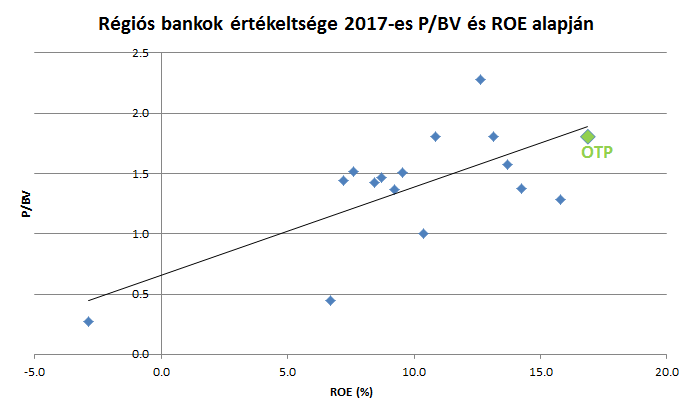

Az OTP jelenleg könyszerinti értékének 1,8-szorosán forog, ami meglehetősen magasnak számít a régiós szektortársak között. Azonban nem szabad arról sem elfeledkezni, hogy ehhez a legmagasabb saját tőke arányos nyereség (ROE) tartozik, ami indokolja is a magas értékeltséget.

Ha a régiós bankokat összehasonlítjuk árfolyam és könyvszerinti értékük, valamint tőkenyereségük alapján, akkor azt láthatjuk, hogy az OTP még enyhén alulárazott is. Amennyiben az OTP-nek sikerül akviziciókat végrehajtania, akkor saját tőke arányos nyeresége még tovább növekedhet, ugyanis ezt nem tartalmazzák még az elemzői várakozások, így értékeltsége még kedvezőbbé vállhat.

Forrás: Bloomberg

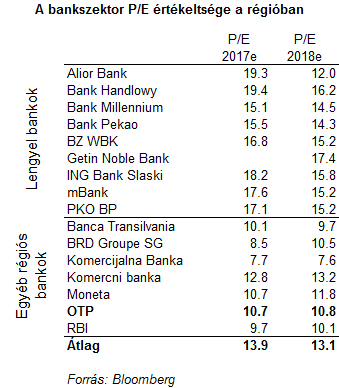

Ha az OTP részvényt az árfolyam és az egy részvényre jutó eredményvárakozások (előretekintő P/E) alapján vizsgáljuk, akkor azt láthatjuk, hogy bőven a szektor átlagos értékeltsége alatt forog, ami nem tűnik indokoltnak.

Összességében az OTP részvények továbbra sem tűnnek túlárazottnak, további felértékelődési potenciál lehet a részvényben. Ezt a kedvező makro környezet is támogatja a hitelezés élénkülésén és a nem teljesítő hitelek alacsony arányán keresztül.