Mi történt az elmúlt időszakban az amerikai gázárakkal?

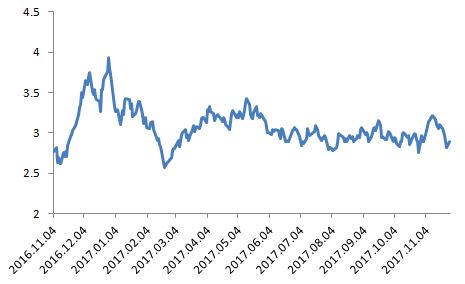

1 éves USA gázár (közeli határidő, USD/MMBTu)

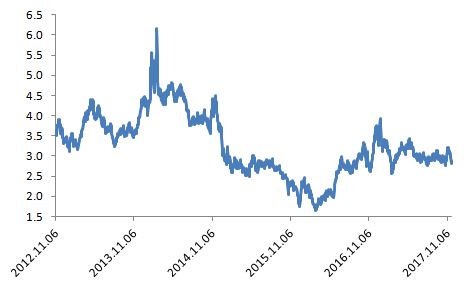

5 éves USA gázár (közeli határidő, USD/MMBTu)

A november elejei gáz áremelkedés ismét hamar kifulladt az USA-ban, annak ellenére, hogy a fundamentális helyzet némileg javult az elmúlt hetekben. A januári leszállítású Henry Hub jegyzés 3,3 USD/MMBTu szintig nőtt a korábbi 3 dollár körüli szintről, majd november végére ismét 3 dollár alá zuhant a kurzus. Ha megnézzük a fenti grafikont, a gázár lényegében a 3 dollár/MMBTu szinten oszcillál már idén március óta, vagyis egy féléves stagnáláson vagyunk túl. Nézzek meg a fő fundamentális tényezőket, melyek befolyásolhatják az árat a jövőben.

Keresleti oldal három fontos kérdésre keresi a választ:

1) Miként alakul a gázfelhasználás a téli időszakban, van-e elég betárolt gáz?

2) Miként alakul a felhasználás a jövőben, váltanak-e gázerőműre a szénerőművek az áramtermelésben?

3) Miként alakul az LNG kihozatal és a vezetékes export (Mexikó és Kanada felé)?

Kínálati oldalon pedig a fő kérdés:

1) Miként alakul az a palagáz termelés, a kapcsolt gáztermelés (a palaolaj termelés melléktermékeként) és az import/export aránya az Egyesült Államokban?

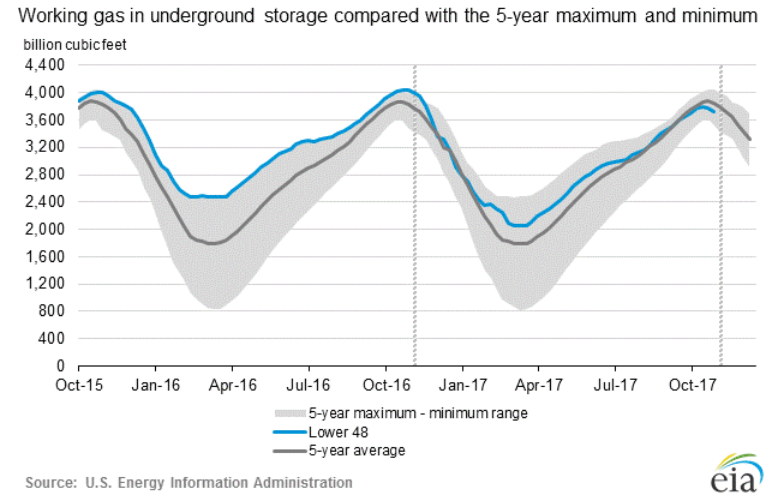

A keresleti oldalon az látjuk, hogy a készletek nincsenek nagyon magas szinten, egy hajszállal az 5-éves átlag alatt van a betárolt gáz mennyisége. Az előrejelzések viszont enyhe telet jeleznek előre. Érdekesség, hogy az USA-ban az elmúlt két évben az átlaghoz képest melegebb tél volt. A hangulat egyébként nagyon függ az épp aktuális időjárástól: október végén és november elején az átlaghoz képest hidegebb idő volt az USA-ban, azóta viszont az átlaghoz képest magasabb hőmérsékletet tapasztaltunk. A hidegebb idő a fedezeti alapokat a gáz határidők vételére sarkallta.

USA gázkészletek nagysága az 5-éves maximum és minimumhoz képest

Forrás: EIA

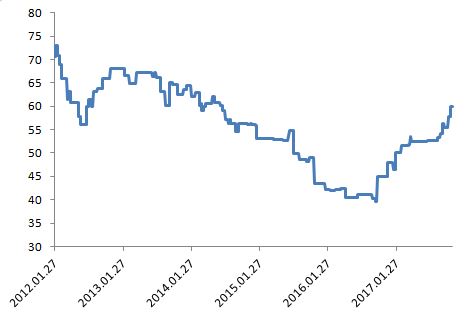

A jövőbeli felhasználás esetében növekedés várható, különösen a vegyipar részéről, bár itt inkább a gázból kivont magasabb széntartalmú komponensek (etán, propán, bután, kondenzátumok) iránt nő az igény, nem a földgáz 80-99%-át tartalmazó metán iránt. Fontos fejlemény a gáz/szén felhasználás alakulása. A magasabb szénárak ugyanis inkább a gázalapú áramtermelést favorizálják. Ebből a szempontból kedvezőbb a helyzet, mivel a szénárak a 2016-os mélyponthoz képest jelentősen emelkedni tudtak az USA-ban, úgy hogy ismét a gázalapú áramtermelés a rentábilis.

USA szénárak

Az USA gázfogyasztásából egyébként 36%-ot tett ki az elektromos áram termelés 2016-ban, a második legfontosabb kategória az ipari fogyasztás volt 28%-kal, míg a háztartások 16%-ot tettek ki. A teljes fogyasztás 27,49 trillió köbláb (napi 75,31 milliárd köbláb/nap) volt 2016-ban.

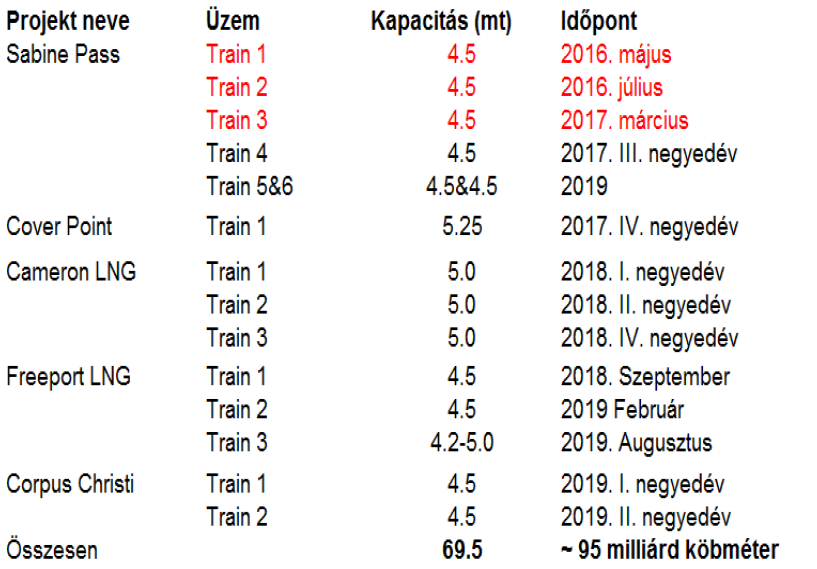

A harmadik legfontosabb tényező az LNG lehet. A USA jelentősen növeli LNG termelő és export kapacitásait. A következő ábrán jól látszik, hogy 2016-tól 2020-ig 69,5 millió tonna LNG gyártó kapacitás épül ki az USA-ban, ami mintegy 3,36 trillió köbláb kereslete jelent, ami mintegy 12%-a 2016-os amerikai gázfogyasztásnak. Ebből már 18 millió tonna kapacitás megépült és üzemel főleg a Cheniere cégnek köszönhetően. Az LNG mellett még mindig a vezetékes gáz adja az export többségét. 2016-ban az USA gázexportjának 36%-a Kanadába, 64%-a Mexikóba ment, mindössze 8% volt az LNG és a CNG aránya. A teljes export megközelíti a 2,3 trillió köblábat, míg az import (Kanada felől) mintegy 3 trillió köbláb volt 2016-ban, tehát az USA mindössze 0,7 trillió nettó földgázt importált tavaly. A növekvő kitermelés és az LNG export felfutása miatt 2017-ben már nullszaldós lehet ez az egyenleg.

USA új LNG kapacitások

Forrás: http://www.ceep.be/lng-export-projects/

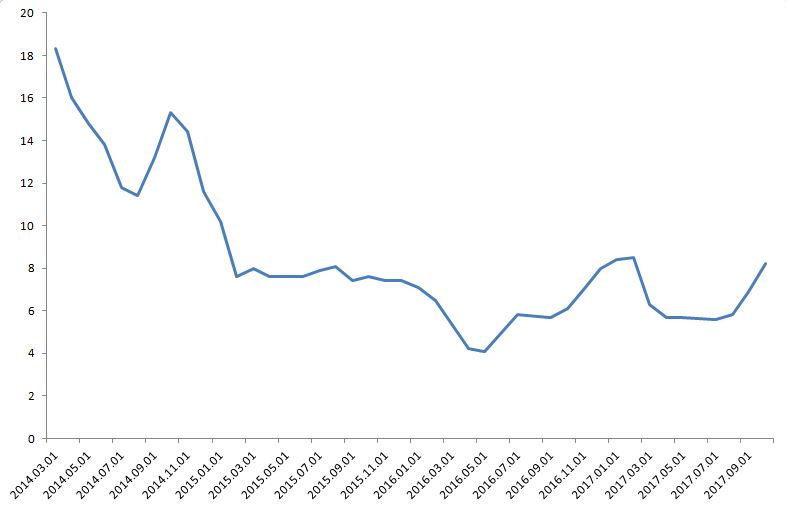

Az LNG export árak az idei nyári mélypontot követően, amikor is 6 dollár alatt volt az ár, most ismét 8 dollár feletti árak vannak Ázsiában. Ez már némileg egészségesebb, bár a piac még messze van a kétszámjegyű áraktól, amit utoljára 2015 év elején láttunk.

Japán szerződéses azonnali LNG ár (USD/MMBTu)

Forrás: Bloomberg

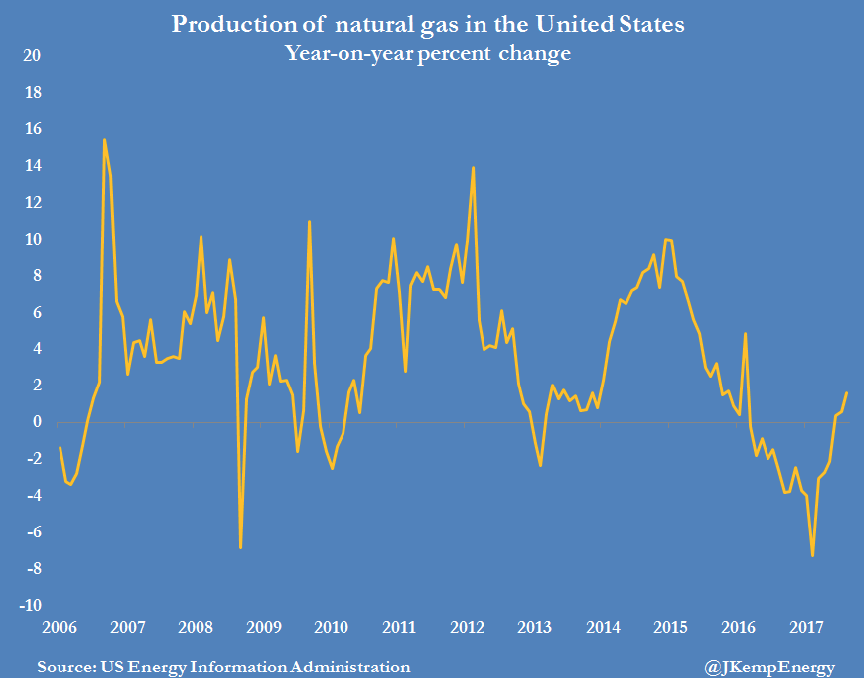

A kínálati oldal alakulása is fontos szerepet játszik. Az USA földgáz termelése 2017 harmadik negyedévétől ismét emelkedik, miközben az elmúlt másfél évben csökkenés volt. Ez részben köszönhető a tiszta gázkutaknak, másrészt egyre több a kapcsolt gáz mértéke, főleg a Permian palamezőn, ahol a gáz-olaj arány már 2:1-hez. Ez a gáz a kőolajtermeléssel együtt kerül a felszínre és komoly fejtörést okoz az olajcégeknek, mivel a szállítókapacitások szűkösek. Az olajáremelkedés ezért furcsa módon a gázkínálatot növeli leginkább.

Az USA földgáz termelése (százalékos változás év/év alapon)

Forrás: John Kemp, EIA

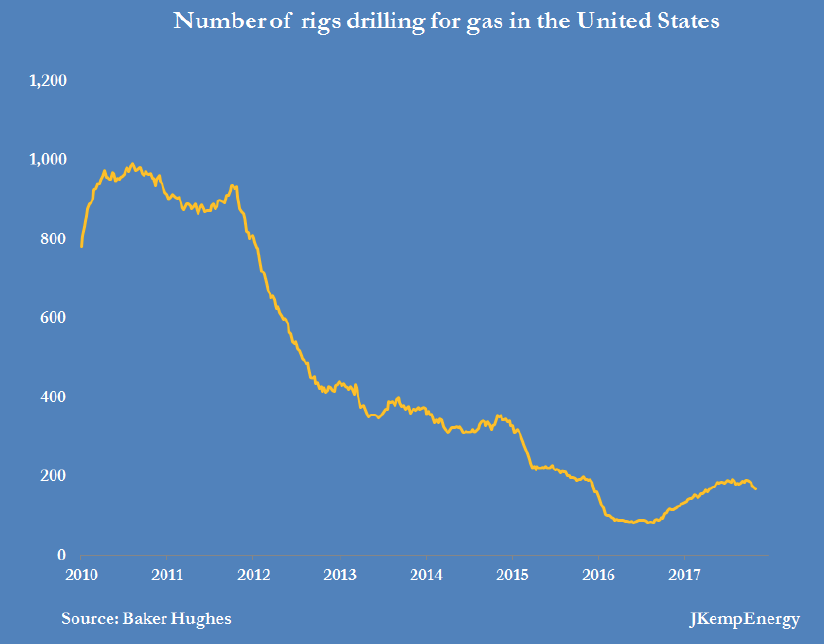

USA gáz fúróberendezések számának alakulása

Forrás: John Kemp, EIA

A konklúzió, hogy egy erős és gyorsan bővülő keresleti oldal találkozik egy javuló, de még mindig nem szárnyaló gáz kínálattal. Ez a véleményem szerint előbb-utóbb kimozdíthatja az USA Henry Hub árait a mostani 3 dollár/MMBTu árcentrumból. Egy hideg tél valószínűleg már idén jelentős áremelkedést okozhat, de nagyobb esélyt adok arra, hogy 2018 második felétől lesz egy jelentősebb piaci mozgás. A gázárak esetében valahol 4 dolláros piac lehet egyensúlyi hosszú távon.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.