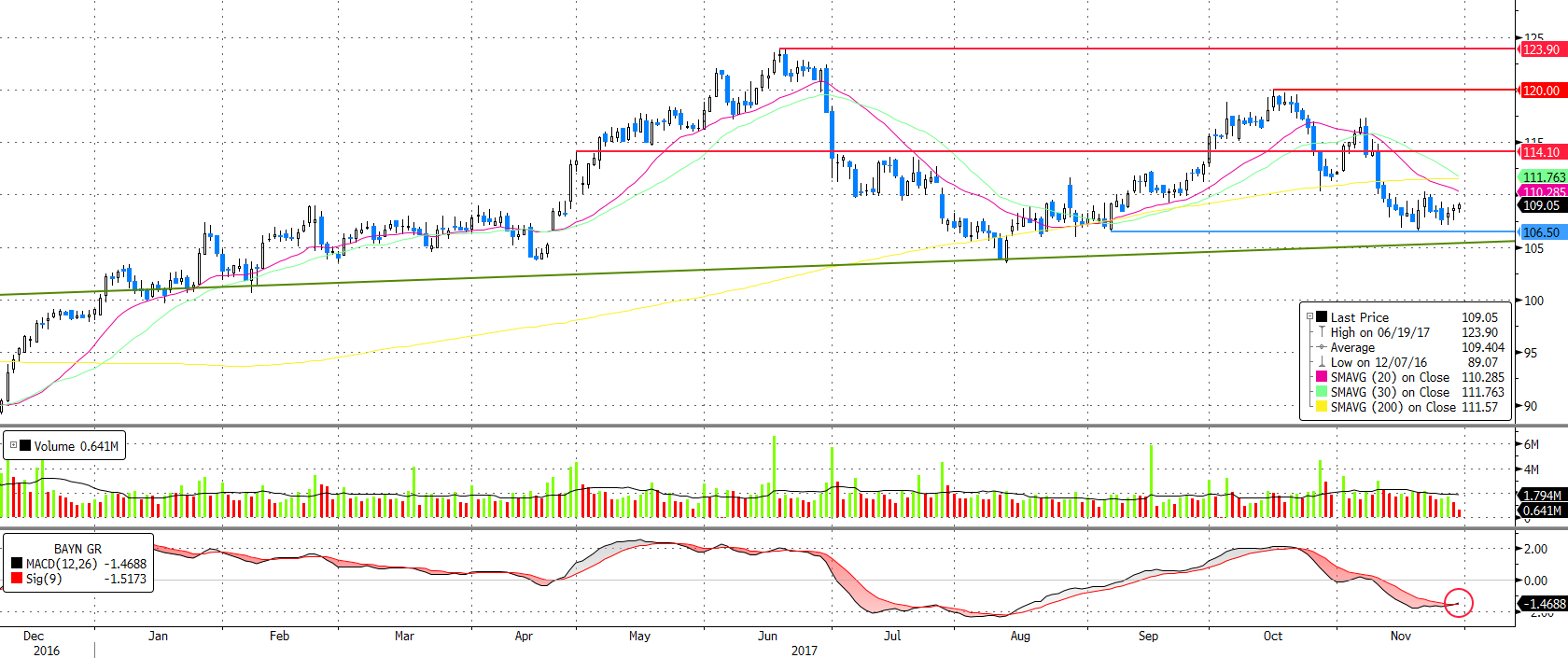

Észak felé fordul a Bayer

Az elmúlt egy hónap korrekcióját követően megérkezett a vételi jelzés a Bayer grafikonján, ezzel pedig újabb emelkedés veheti kezdetét.

106,5 eurónál sikerült egy bázist kialakítania az árfolyamnak, így a hosszú távú emelkedő trendvonal fölött fordulni látszik a kurzus.

Az elmúlt napokban az MACD vételi jelzést is adott, ami megerősíti, hogy emelkedésnek indulhat az árfolyam. Azonban nem lesz könnyű menetel, hiszen számos ellenállással meg kell küzdenie az árfolyamnak. Az első ellenállást a mozgóátlagok csoportosulása fogja jelenteni 111,5-es árfolyam környékén, majd ezt követően 114,1-nél és 120-as árfolyamnál is jelentősebb ellenállások láthatóak.

A javasolt kiszállási pontot a 120-as ellenállás alá, 119,8-hoz javasoljuk elhelyezni, míg a kockázatlimitáló stop-loss megbízást a hosszú távú emelkedő trendvonal alá, 104,9-hez rakjuk. Így pozíciónk hozam-kockázat aránya meghaladja a 2,5:1-es arányszámot.

Forrás: Bloomberg, Erste

Mindent a Monsantoért

A Bayer mindent megtesz annak érdekében, hogy a versenyfelügyeletek jóváhagyják a Monsanto felvásárlását a számára. A tranzakció elsősorban Észak-Amerikában és Európában növelné a piaci koncentrációt, így ezeken a térségekben születhet meg legnehezebben a felügyeleti jóváhagyás. Ennek érdekében már meg is kezdte egyes üzletágainak értékesítését.

Ennek keretében jelentős üzletet kötött a Bayer és a BASF egymással, ennek során a Bayer 5,9 milliárd euró értékben adta el gyomirtó és vetőmag üzletágának egy részét. A BASF készpénzben teljesíti a vételárat. A megállapodást a Monsanto-Bayer tranzakció jóváhagyásához kötötték a felek. Így a Bayer nem csak finanszírozást szerzett ezzel, de enyhítette a versenyjogi aggályokat is. Az érintett üzletágnak 2016-ban 1,3 milliárd eurós árbevétele és 385 millió eurós EBITDA eredménye volt.

Ráadásul meg nem erősített hírek szerint most további eszközeladásokat készít elő és megválna a zöldség vetőmag üzletágtól is, annak érdekében, hogy a Monsanto felvásárlása megvalósulhasson. Az tranzakcióval tovább csökkenhetnének a versenyjogi aggályok a Bayer és a Monsanto egyesülése kapcsán.

A Bayer menedzsmentjének várakozása szerint 2018 elején jóváhagyhatják a tranzakciót. Az ügy komplikáltságát jelzi, hogy a vizsgálati határidőt már meghosszabbították és, hogy több mint 4 millió oldalnyi dokumentumot nyújtottak be a hatóságoknak.

Értékeltség

A Bayer árbevételének és EBITDA eredményének is legnagyobb része a gyógyszergyártásból és az egészségügyből származik. Mely mellett azonban jelentős a vetőmag üzletág is, ráadásul ennek jelentősége a Mosanto sikeres felvásárlásával tovább növekedve. Vagyis az összehasonlítási csoport (peer-group) megválasztásánál ennek megfelelően kell a szektortársakat megválasztani.

Korábban a speciális műanyagok terén is jelentős részesedéssel rendelkezett a Bayer, azonban szeptemberben tovább csökkentette a Covestro-ban meglévő részesedését. A szeptemberi gyorsított könyvépítés eljárásban 31,5%-os közvetlen részesedése a vállalatban 24,6%-ra csökkent. Ezzel összhangban a Covestro eredménye már, mint megszűnt tevékenység szerepel a pénzügyi jelentésekben.

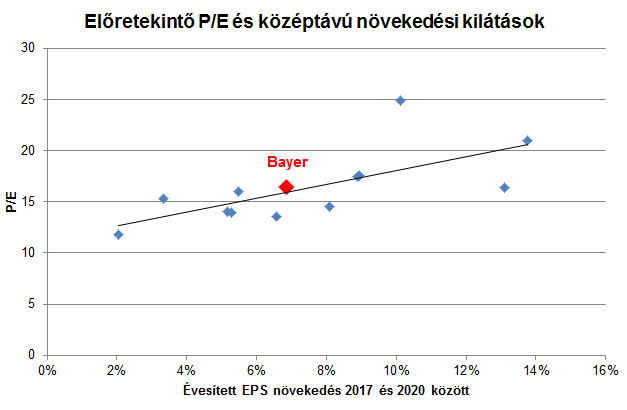

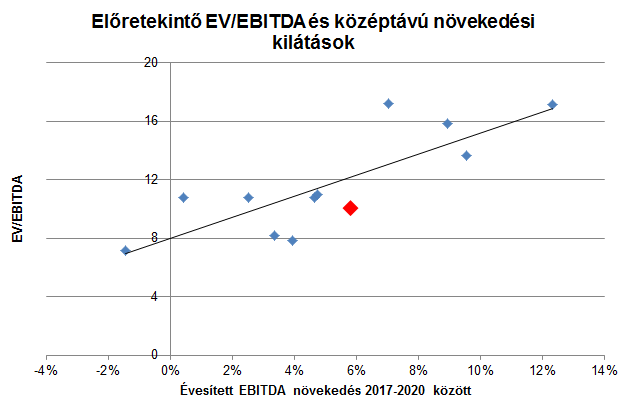

Az értékeltség összehasonlítását elvégeztük P/E és eV/EBITDA alapon is, mindkét esetben figyelembe vettük a 2017 és 2020 közötti növekedési előrejelzéseket is.

Az előretekintő 2017-es előretekintő P/E értékeltség és a 2020-ig számított átlagos EPS növekedés alapján a Bayer jól értékeltnek tűnik.

Forrás: Bloomberg, Erste

Azonban ha az előretekintő 2017-es EV/EBITDA és a 2017-2020 közötti EBITDA növekedést vesszük figyelembe, akkor azt láthatjuk, hogy a Bayer mérsékelten alulárazott a szektortársakhoz képest és mintegy 20%-os felértékelődési potenciált rejthet még a részvény.

Forrás: Bloomberg, Erste