Miért nem reagálnak gyorsabban a palaolaj termelők a magasabb árakra?

Az USA palaolaj termelés esetében a piac hajlamos szuperlatívuszokban beszélni. 2010 és 2014 között a 100 dolláros olajár környezetben a szektor valóban robbanásszerűen fejlődött: évi 1 millió hordóval nőtt a napi kitermelés. Azóta a világ gyökeresen megváltozott. Egyrészt más olaj –és gázár környezetben vagyunk, másrészt a szolgáltató szektor is átalakult. A gyors növekedéshez ma nincsenek meg azok a feltételek, mint anno: munkaerőhiány van (az USA munkanélkülisége 4%-os), a szolgáltató szektor is jóval óvatosabb a beruházásokkal, mert megélt egy drasztikus lejtmenetet. Ezért egy gyors keresletnövekedés inkább a szolgáltatások árait emelné meg hirtelen, ezzel 10-20-30 dollárral is megemelve a hordónkénti termelési költségeket. Arról nem is beszélve, hogy a legolcsóbb homokpala rétegeket a cégek egyre inkább kitermelik. A megmaradt lelőhelyek – kevésbé vastag szénhidrogén sáv, nagyobb réteg hajlásszög, keményebb kőzet stb. – kevésbé vonzóak és önmagukban magasabb költségek mellett termelhetők le. A palaolaj társaságok jelentősen növelni tudták a fúrási és repesztési hatékonyságot, de ennek a javulásnak már a végén vagyunk, további jelentős javulásra nem lehet számítani.

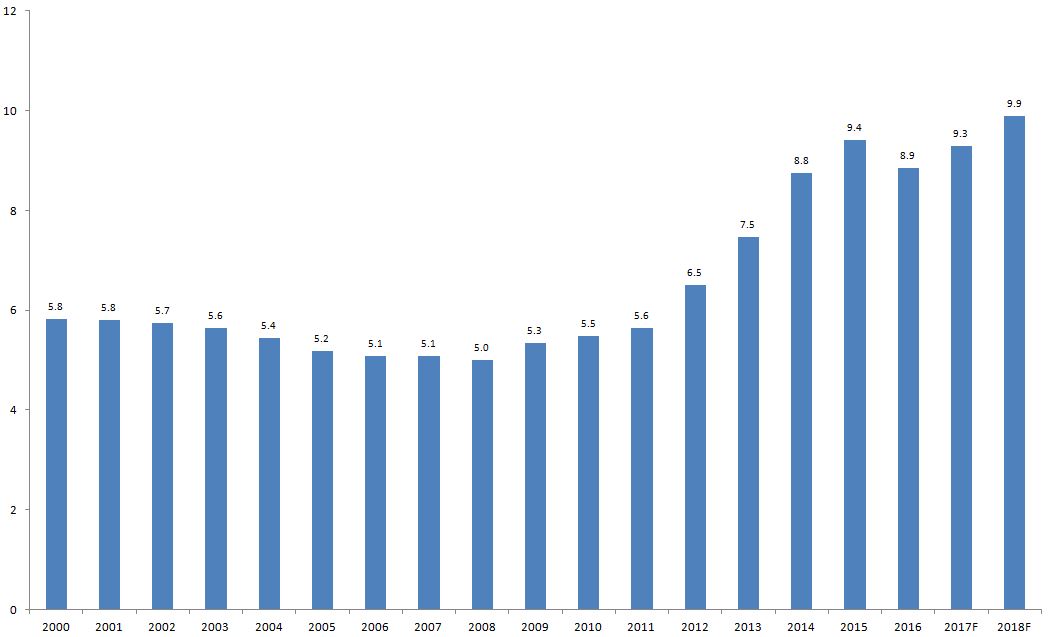

USA kőolaj termelés (millió hordó/nap)

Forrás: EIA

Ehhez hozzájárul a másik jelentős korlát, a finanszírozás. A befektetők 2010 és 2014 között nem törődtek túlságosan a megtérüléssel, egyrészt azért mert 100 dolláros olajár mindent kibírt, másrészt a növekedés volt igazán fontos. 2014-től kezdve pedig az olcsó kamatok és finanszírozás fedte el a problémákat. A palaolaj termelők kötvények, spekulatív kötvények és részvények segítségével finanszírozták magukat felépítve egy méretes finanszírozási állományt. A becslések szerint a 2000 milliárdos spekulatív kötvény kibocsátás legalább a negyede az energiaszektorhoz köthető.

Spekulatív kötvény kibocsátás volumene 2004 óta (milliárd dollár)

Forrás: Financial Times

A türelem azonban mostanra elfogyott. Ezt jól mutatja, hogy aktív befektetők részéről milyen jelentős nyomás volt, hogy a vezérigazgatói fizetéseket megnyessék és rászorítsák az olajipari cégeket az osztalék és kamatfizetésre. Emiatt egyre fontosabbá vált a megtérülés a termelésnövekedés helyett. Ez különösen azért lényeges, mert a kötvények a következő évek során lejárnak, tehát a befektetők vissza szeretnék kapni pénzüket. A szektor, amely látványosan égette a pénzt az elmúlt években, vagyis többet ruházott be, mint amennyi készpénzt megtermelt, ezért visszafogottabb lehet a jövőben és kevesebb beruházás mellett valódi pozitív cash-flow-t kell felmutatnia.

Az USA olaj kutatás és termelési cégek pénzáramlása 2011-2016

Forrás: Financial Times

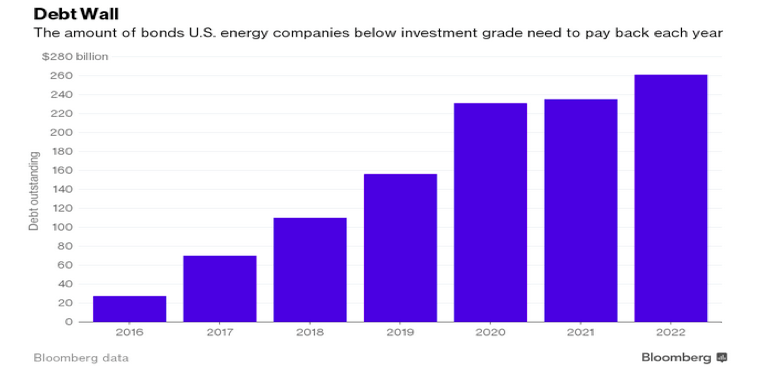

Adósság fal – mekkora tartozást kell visszafizetnie az USA energia cégeknek?

Forrás: Bloomberg

Nem véletlen, hogy egy ma megjelent interjúban három vezető Permian olajtermelő cég, a Pioneer Natural Resources, a Parsley Energy és a Newfield Exploration is arról beszélt, hogy az OPEC döntés és a magasabb olajárak ellenére nem változtatnak aktivitásukon. A fő hangsúly azon van, hogy a cégek fegyelmezettebbek legyenek a tőkeköltésben és egyre többet jutassanak vissza a befektetőknek. Ez persze nem azt jelenti, hogy nem fog nőni a termelés: a Pioneer Natural Resources a mostani napi 300 ezer hordós termelését 1 millió hordó/napra kívánja növelni 2026-ra. Csak közben pozitív cash flow-t kell termelnie, vagyis nem ruházhat be többet, mint amennyit megtermel, miközben fizetnie kell kötelezettségeiket.

A magasabb olajár kedvező a befektetőnek, mivel ez nagyobb működési pénzbeáramlást jelent. Másrészről a felszaladó olajár több kisebb szereplőt aktivizál a piacon, ami miatt a szolgáltatási költségek nőnek és emiatt a cégek nem feltétlenül tudják teljesíteni beruházási programjaikat úgy, hogy a költségvetési kereten belül maradjanak. A 80 dolláros olajár ezért legalább olyan rossz, mint a 30 dollár, legalább is a szektor legnagyobb vállalatai szerint. A magasabb olajár ugyanis kisebb növekedést indukálhat rövid távon a szigorúbb pénzügyi korlátok miatt. Emiatt én nem tartok attól, hogy a palaolaj termelők megváltják a világot. Növekedés biztosan lesz, de évi 1,5 millió hordós keresletnövekedést nem lehet kizárólag palaolajjal kielégíteni.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.