E.On: magas osztalékhozam hozamszegény környezetben

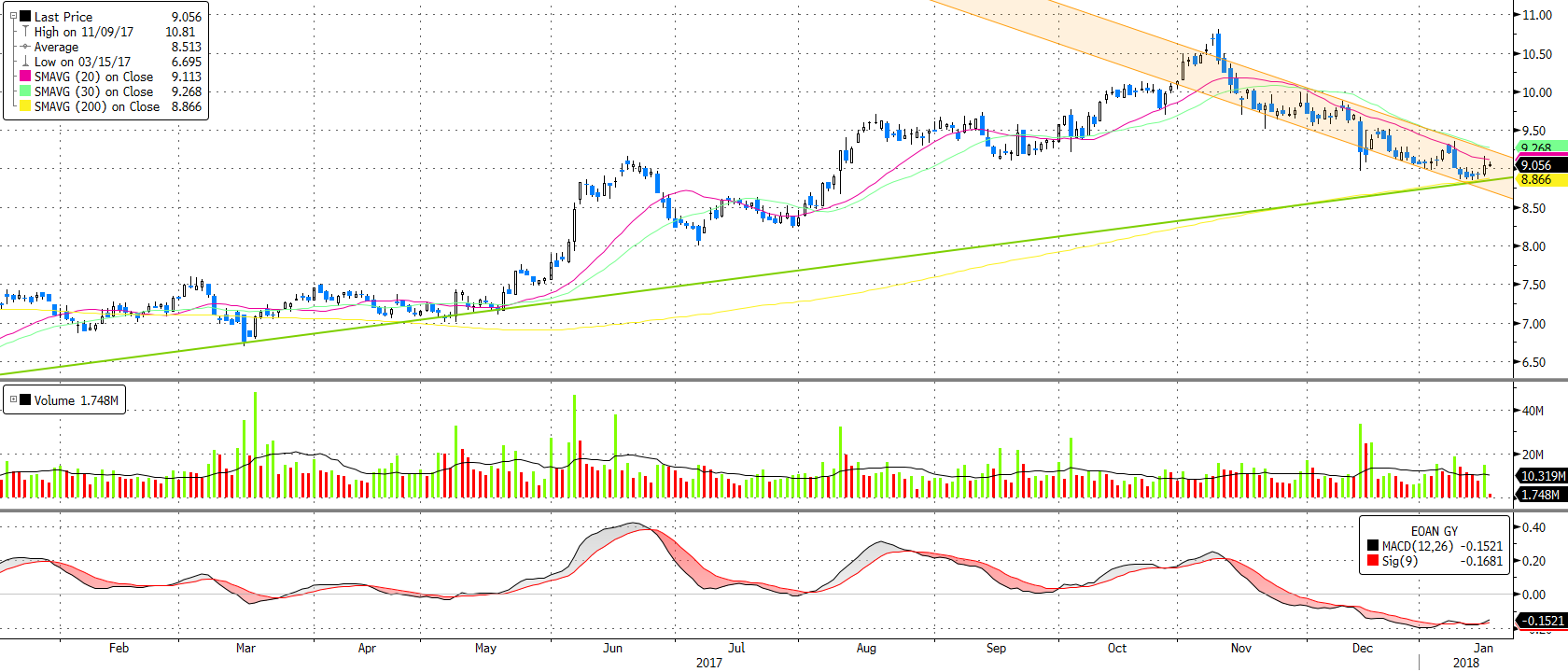

Az E.On árfolyama visszatesztelte a hosszú távú emelkedő trendvonalat, ráadásul a 200 napos mozgóátlagot is érintette a kurzus, így egy rendkívül erős támaszról jöhet a fordulat.

A rövidtávú, az árfolyam mozgását november óta meghatározó csökkenő trendből egyelőre még nem sikerült áttörnie az árfolyamnak, de várakozásaink szerint a következő hetekben erre is sor kerülhet.

Az MACD indikátor kifeneklett és a vételi jelzés is megérkezett, ami szintén támogatja az árfolyam emelkedését.

A kockázatlimitáló stop-loss megbízást a napokban kialakított lokális mélypont alá, 8,7 euróhoz javasoljuk elhelyezni, ami egyben az emelkedő trendvonal és a 200 napos mozgóátlag alatt helyezkedik el. A kiszállási pontunkat pedig 9,9 euróhoz javasoljuk elhelyezni. Így a hozam-kockázat mutató meghaladja a 3:1 arányszámot, ami kedvezőnek tekinthető.

Forrás: Bloomberg, Erste

Már a megújuló energiára koncentrál az E.On

Az E.On már leválasztotta a hagyományos energiatermelő tevékenységét, így jelenleg lakossági szolgáltatások nyújtásával és megújuló energiatermelésre koncentrál. Ez az energiatermelésen belül egy gyorsabban növekvő terület, mint a szektortársak többsége.

Magas osztalékhozam a hozamszegény környezetben

Az előrejelzések szerint idén, a 2017-es eredmény terhére 0,3 eurós osztalékot fizethet az E.On, ami jövőre már 0,44 euróra emelkedhet. Ez az idei évre nézve 3,3%-os, a jövő évre vetítve viszont már 4,8%-os osztalékot jelent. Mindeközben a 10 éves német államkötvények hozama az elmúlt 1 hónap felpattanásának ellenére is 0,5-0,6%.

Az E.On 2017 szeptemberében elfogadott új osztalékpolitikája szerint az osztalék kifizetési ráta minimum 65%, vagyis az eredmény 65%-át fizetik ki osztalék formájában, ami megfelel az iparági átlagnak. Korábban az osztaléknak csak 50-60%-át fizették ki osztalék formájában.

Bár a 2017-es eredmény után fizetett osztalék alapján számított osztalékhozam elmarad a piaci átlagtól az E.On estében, azonban 2018-ban már meghaladja azt, sőt a következő 2 év alapján számított osztalékhozam is az átlagnál magasabb.

Forrás: Bloomberg, Erste

Nem drága a szektortársakhoz képest

A magas tőkeigény miatt az EV/EBITDA alapú összehasonlítás tekinthető relevánsnak. ez alapján az látszik, hogy az E.On jelentősen, mintegy 1/3-al alacsonyabb értékeltségen forog, mint a szektortársak átlaga.

Lényegesen alacsonyabb értékeltség csak az RWE-nél látható, ami viszont pont fordított utat járt be mint az E.On, vagyis míg az E.On a hagyományos energiatermelési üzletágat választotta le, addig az RWE pont azokat tartotta meg, melyekben nem látható növekedési lehetőség, amit az i s jól mutat, hogy az előrejelzések szerint 2017 és 2018 között csökkenhet a társaság EBITDA eredménye.

Forrás: Bloomberg, Erste