A „speciality pharma” story kiárazódott a Richterből

Az elmúlt napokban nagyot esett a Richter részvények árfolyama, ráadásul egy csökkenő trend végén volt látható a nagymértékű esés. Az elsődleges ok az egyik nagyértékű gyógyszere, az Esmya körüli bizonytalanságnak tudható be. A részvény szerintünk már túleste magát, hiszen ha továbbra is hiszünk abban, hogy a megbicsaklás ellenére megy tovább a kijelölt úton, azaz egyre inkább „speciality pharma”, vagyis originális gyógyszereket fejlesztő, gyártó és értékesítő cég lesz, akkor nagyjából 25 százalékkal alulértékelt a szektortársakhoz képest.

Ha pedig azt gondoljuk, hogy a cég „visszafordul”, akkor a Krka-hoz hasonló értékeltségen kellene forognia, ami mintegy 20-25 százalékkal a jelenlegi árszint alatt van. Persze 2015-ben, amikor az átárazódás elindult (EV/EBITDA) a jelenlegihez hasonló értékeltségen forgott a részvény. Mi azt gondoljuk, hogy az Esmya körüli bizonytalanság csak átmeneti megingás, s a cég tovább halad a kijelölt úton, melynek végén néhány év távlatában már egy „speciality pharma” cégről beszélhetünk majd.

A gyorsjelentést követő negatív kilátásoknak köszönhetően tovább zuhant az árfolyam. Az Európai Gyógyszerügynökség (EMA) Farmakovigilanciai Kockázat Elemző Bizottsága (PRAC) pénteken közleményt adott ki, miszerint május végéig nem lehet új kezeléseket kezdeni az Esmya-val, de a folyó kezeléseket lehet folytatni.

- Az Esmya-ban 50 %-os árbevétel visszaesést várnak, amely nagyon konzervatív. Hiszen ha három-négy hónapig nincs új induló kezelés, akkor 25-30% lehet a kiesés abban az esetben, ha bebizonyosodik a sejtés, hogy nem feltétlenül az Esmya, hanem egyéb körülmények is közrejátszanak a májproblémák kialakulásában.

- Azt gondoljuk, hogy a valószínű kimenetel az, hogy előzetesen bizonyos betegségekre szűrni kell majd a pácienseket ahhoz, hogy a gyógyszert szedhessék. (meg kell találni ezeket a betegségeket, ami időt vesz igénybe)

- Az 50%-os árbevétel kiesés 3-4 milliárd forinttal csökkentheti a profitot, ez részvényenként 15-20 forint.

- Ha a gyógyszert visszavonnák, akkor a fair érték hatás 590 forint lenne, mivel az amerikai bevezetést a modellünk nem tartalmazza. Ennél jóval többet esett a részvény az eredeti, hónapokkal ezelőtti bejelentés óta. (december 4. cirka 1.300 forint)

- Az amerikai értékesítéseket nem tartalmazza a modellünk, vagyis az amerikai bevezetés elmaradása nincs hatással a célárfolyamunkra, a fair értékre.

Technikai kép

Az árfolyam az 5.615 forint környékén levő technikai szintre zuhant a tegnapi napon, s ezzel két nap alatt 800 forinttal, azaz 12 százalékkal értékelődött le! A mai napon áttörte ezt a szintet is, és tesztelte az 5.500 forintos szintet is. Az előbbi egy rés, míg az utóbbi egy leszúrás által létrehozott szint. Ez alatt 5.100 és 4.780 forintnál találjuk a következő szinteket.

Az MACD és az RSI is túladottságot jelez: (i) az MACD -200 pont alá esett, amelyre 2014-ben volt utoljára példa, amikor gyenge eredményt és romló jövedelmezőségi kilátásokat közölt a cég a negyedik negyedéves gyorsjelentést követően. Ekkor összesen 30 százalékos csökkenés után (lokális csúcshoz képest) nagyjából szintén 30%-ot emelkedett az árfolyam (jelenleg ~25% a csökkenés a csúcshoz képest); (ii) az RSI 17,8 pontra csökkent (25 pont a túladottság határ). Hasonló mélységben utoljára 2002-ben járt az RSI, igaz akkor 16 pontig csökkent az értéke.

- Felfelé ellenállásokat 5.780 forintnál, 6.160 és 6.480 forint között pedig számos szintet láthatunk.

- A jelenlegi áron érdemes lehet venni a részvényből, ami valószínűleg legalább a 20 napos mozgóátlagot vissza fogja tesztelni. Ezért a célárfolyamot 6.399 forintra tesszük, míg a stop-loss szintet 5.094 forinton jelöljük ki. Így a hozam kockázat arányunk nagyjából 2 az 1-hez alakul.

Forrás: Bloomberg, Erste

Fundamentális kép

Az elemzők egy része már csökkentette a 2018-as eredményvárakozásokat 30-90 forint per részvénnyel (szerintünk a hatás, mint fentebb írtuk 20 forint per részvény lehet).

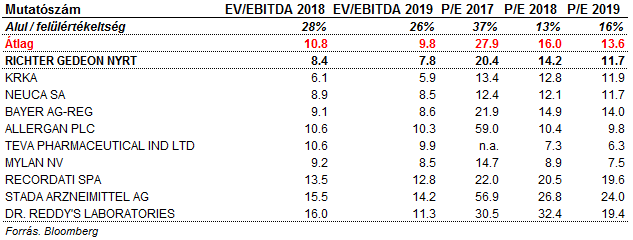

Így a peer grouppal való összehasonlítás alapján a részvény legalább 10-15 százalékkal, de több mutatószám szerint akár jóval nagyobb mértékben is alulértékelt.

Az EV/EBITDA mutató általában fontosabb az iparágban, mint a P/E. Ez alapján viszont az alulértékeltség inkább 25-30 százalék között van.

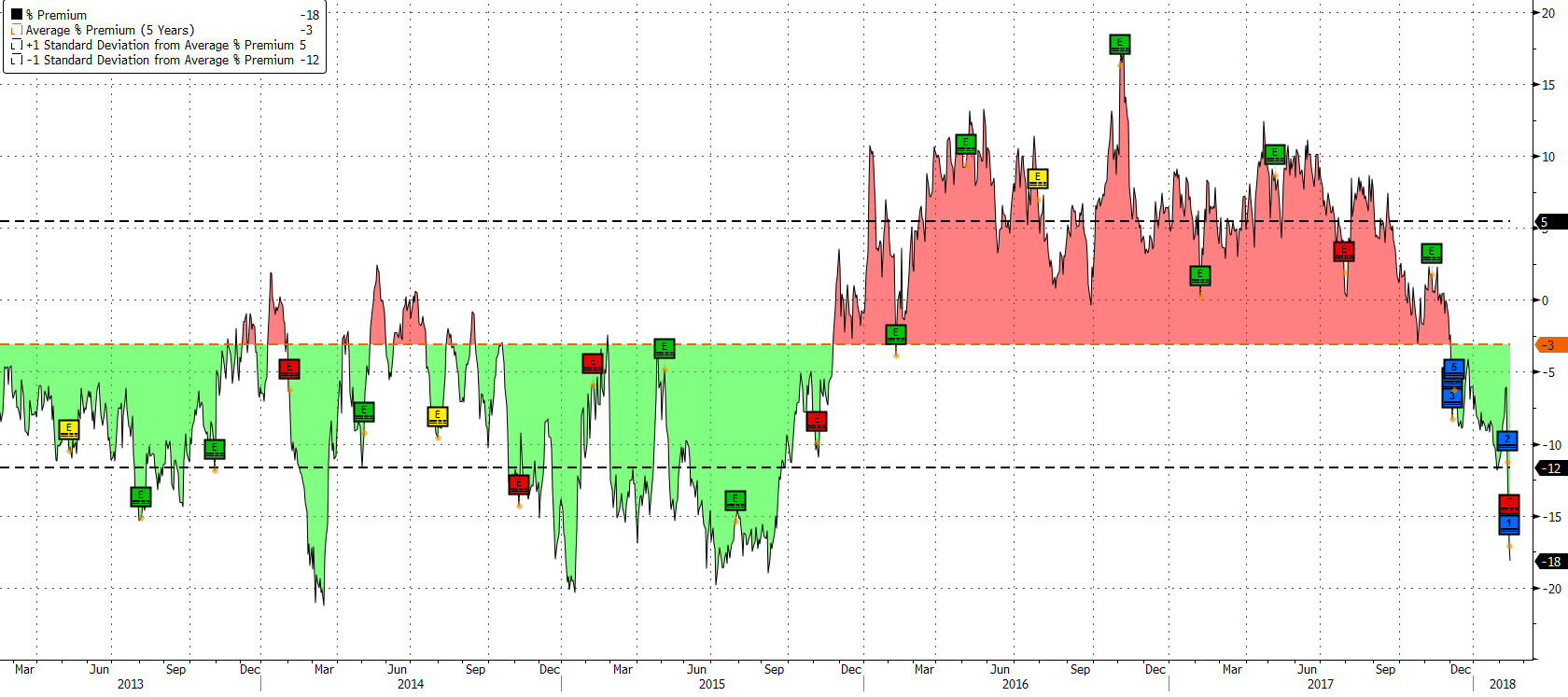

Különben ha az értékeltség változását vizsgáljuk EV/EBITDA alapon, akkor azt láthatjuk, hogy a jelenlegi értékeltség differencia a peer group-hoz képest mostanra a 2015-ös szintre csökkent, amikor az átárazódás elkezdődött. Azaz a „speciality pharma” story nagy része kiárazódott, miközben azóta két új speciálisnak számító készítménye is van a cégnek: a cariprazine és a bemfola.

Forrás: Bloomberg, Erste