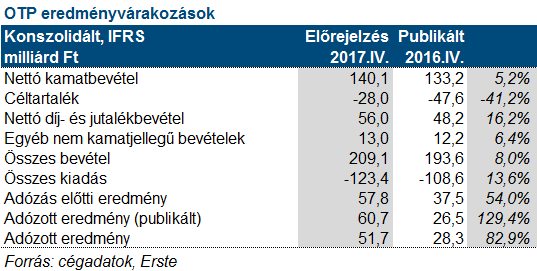

Ismét a céltartalékképzés javítja az OTP eredményét

Az OTP negyedik negyedéves eredménye március 2-án hajnalban fog érkezni. Év/év alapon hatalmasat javulhat a bankcsoport eredménye, azonban negyedév/negyedév alapon vissazeséssel számolunk.

A negyedik negyedévben került sor a szerb Vojvodjanska bank akvizíciójának lezárására, mivel ezt a bankot könyvszerinti érték alatt vették, így úgynevezett badwill keletkezik, vagyis a vételár különbözet számviteli nyereségként elszámolható.

Előrejelzésünk szerint év/év alapon 20 milliárd forinttal csökken a céltartalékképzés, de még így is növekedhet az előző negyedévi, rendkívül alacsony 4,3 milliárd forintos értékről. Negyedéves összehasonlításban szintén rontja az eredményt, hogy az operatív költségek a negyedik negyedévben szezonálisan magasak, ráadásul az M&A tevékenység is megnövelte a költségeket.

Bár a kamatmarzsok Oroszországban, Magyarországon és Bulgáriában is nyomás alatt vannak, de azzal számolunk, hogy a növekvő hitelvolumen ezt képes lesz kompenzállni.

Videóelemzésünket az OTP-vel kapcsolatos eredményvárakozásunkról ide kattintva tekintheti meg.

Összességében év/év alapú összevetésben 8,0%-kal emelkedő bevételre, 54%-kal növekvő adózás előtti eredményre és 129,4%-kal emelkedő adózott eredményre számítunk.

Várakozásunk szerint a társaság 220 forintos osztalékkifizetést javasolhat részvényenként. Az eredmény közzétételét követő tájékoztató egyik kulcskérdése az lehet, hogy hogyan állnak a bank akviziciós tervei.