Az USA palaolaj termelésfelfutása az olajpiac legnagyobb kérdése 2020-ig

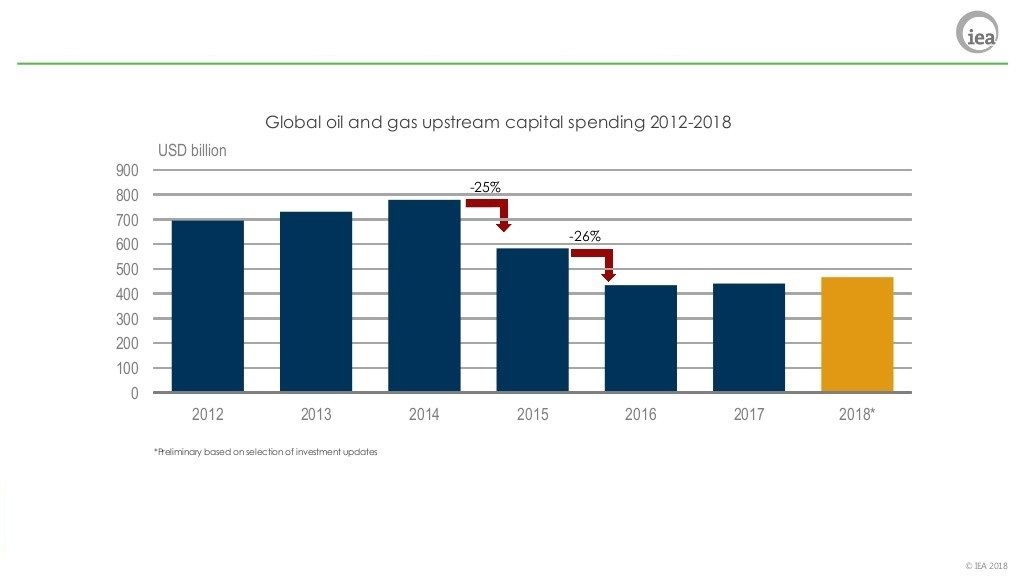

Az IEA jelentésében volt egy másik nagyon érdekes felvetés is: a hagyományos olajtermelésbe történő beruházások 2017-ben is alig nőttek, miután az alacsony olajárak miatt 2015-2016-ban a 2010-2014-es szint felére estek a beruházások. Ennek hatására 2020 után hiány alakulhat ki a piacon, mivel az amerikai nem-konvencionális termelők önmagukban nem tudják felvenni a kesztyűt és kielégíteni a csillapíthatatlan keresletet. A globális kőolaj kereslet az IEA szerint 2023-ra 104,7 millió hordó/napra nőhet, ami 6,9 millió hordó/nappal van felette a mostani szintnek.

A globális beruházások nagysága az olaj és gázipari termelésbe

Forrás: IEA

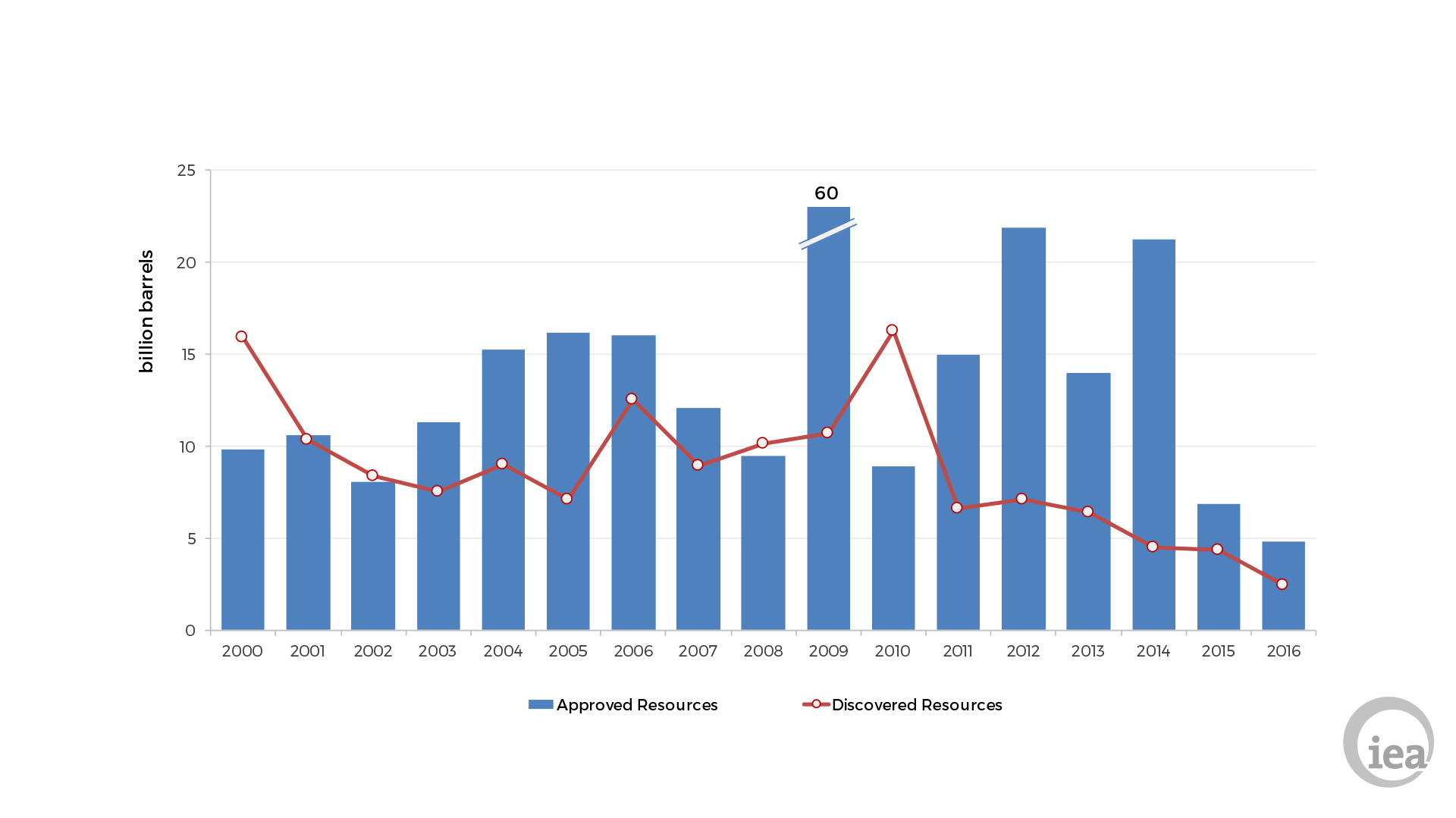

Az alacsony beruházási kedv ahhoz vezetett, hogy 2016-ban alig 4 milliárd hordó új tartalékot fedeztek fel a világban, ami az elmúlt 20 év legalacsonyabb értéke.

Hagyományos olajtartalékok felfedezése az elmúlt években (milliárd hordó)

Forrás: Rystad Energy, IEA

A piacon tehát a 3-4 éven múlva hiány alakulhat ki. Az addig eltelt időszakot kielégítheti a palaolaj és néhány hagyományos, nem-OPEC termelő felfutása, különösen, ha 60 dollár feletti olajárak lesznek. Az IEA 6,4 millió hordó/nap kínálatnövekedést prognosztizál 2023-ig. Az IEA szerint a mostani 13,2 millió hordó/napos teljes USA likvid termelés (nyersolaj és kondenzátumok) 2023-ra 17 millió hordó/napra nőhet. A növekedés főleg a Permian mezőről jöhet, ahol a termelés megduplázódhat. Fontos változás még, hogy mivel az USA finomítói szektora nem tud ennyi többlet kőolajat feldolgozni, az IEA szerint legalább 5 millió hordó/nap exportkapacitást is ki kell építeni, elsősorban Corpus Christi kikötőjében, amely VLCC (a legnagyobb kapacitású olajtanker) méretű hajókat is tud fogadni. Az amerikai finomítói szektor egy jelentős részét a Mexikói-öböl partján nehéz kőolajra optimalizálták, szemben a könnyű amerikai kőolajjal.

Az IEA azt is feltételezi, hogy az OPEC és a vele szövetséges nem-OPEC tagállamok, nem tudnak a mostani termeléscsökkentési megállapodásból 2020-ig kijönni, ha az USA palaolaj termelése ekkora ütemben bővül.

A kérdés számomra, hogy ez a növekedés lehetséges-e és az USA palaolaj termelői tudják-e tartani a mostani költségszintet. Az olvasott hírek alapján a két tényezőből valamelyiket fel kell adni: szerintem jó eséllyel a termelési költségek elszállása fog bekövetkezni a növekvő munkaerő, fúróberendezés és fúróhomok kereslet miatt, miközben a termelési volumen nőhet, bár még így is kérdéses, hogy az IEA által megjósolt bővülési ütem tartható-e. Ha viszont magasabb a termelési költség, mint a 2017-es átlag 50 dollár hordónként, az egyensúlyi ár is magasabb kerülhet. Ez pedig kielégítheti az OPEC-et, amely bár tartani fogja kvótát, bevételben gyarapodhat a magasabb olajáraknak köszönhetően. Erre szükség is van, mert Szaúd-Arábia legalább 70 dolláros olajár mellett kerül költségvetési egyensúlyba. Ezért én továbbra is optimista vagyok hosszú és rövidtávon is az olajárral kapcsolatban. Az egyensúly ugyanis magasabb áron valósulhat meg.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.