Szaúdi Aramco és az olajár: mire érdemes figyelni

A szaúdi cég eladása először 2016 januárjában merült fel. Mohamed bin Salman, a kvázi szaúdi uralkodó Vision 2030 tervének egyik szerves részét képezi az eladás. Az elsődleges kibocsátás (IPO) nem is elsősorban a bevétel miatt lényeges, bár az sem elhanyagolható: az 5%-a az Aramco-nak akár 100 milliárd dollárt is érhet, ha igazak a teljes cégértékre vonatkozó 2 ezer milliárd dolláros előrejelzések. Ez pedig az évek óta hiánnyal küzdő szaúdi kormánynak egy fontos elem.

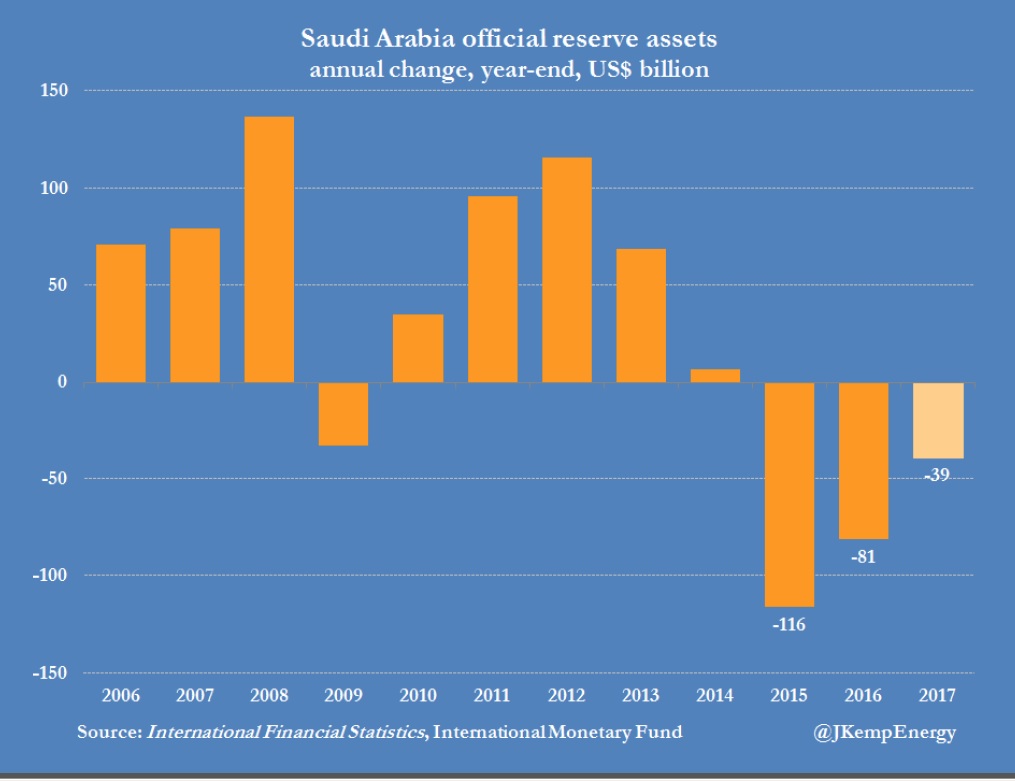

Szaúd-Arábia hivatalos tartalékai (milliárd dollár)

Forrás: John Kemp, IMF

Sokkal lényegesebb, hogy az IPO, különösen a nemzetközi piacokon, csak akkor lehetséges, ha az egész cég struktúráját átalakítják. Ennek a része, hogy nemzetközi audit keretében napvilágra kerül, hogy mekkora szénhidrogén készleteken ül a szaúdi cég. Az Aramco államosítása óta, ami a 80-as évek végén történt, nem tudja a világ, hogy mekkora tartalékon ül az arab ország. A nem hivatalos CIA becslés 260 milliárd hordós olajtartalék, de a nemzetközi sajtóban ennél nagyobb és kisebb becslések is vannak.

Az IPO átláthatóvá teszi tehát a céget, meg tudjuk azt is, hogy mennyi vagyont fizet a vállalat a szaúdi költségvetésbe, mennyi beruházást tesz évente és mennyi szabad termelő kapacitással rendelkezik. Ezért is nagy kérdés, hogy melyik piacra kerülnek a társaság részvényei. A leginkább likvid, de legszigorúbb angolszász piacok (New York, London) biztosítják a legnagyobb bevételt az államnak, viszont itt a legnagyobb transzparencia követelmény. Hong Kong már kisebb transzparencia követelménnyel bír, viszont némileg kisebb vásárlóerőt jelent. A helyi szaúdi tőzsdére vitel ennek a skálának a másik véglete.

Az utóbbi napok hírei azonban arról szólnak, hogy a szaúdi uralkodónak nem sikerül tervét keresztülvinnie és az Aramco IPO-je egyre inkább csúszik, legkorábban 2019-ben kerülhet erre sor. Az ország egyébként már egyszer eljátszotta ezt, mégpedig 1998-ban, amikor a pénzügyi helyzet hasonlóan nehéz volt az alacsony olajárak miatt. Ekkor az ország csak a gázkitermeléssel kapcsolatos cégét, mely most az Aramco része, szerette volna privatizálni. Addig húzódott azonban a lépés, amíg az olajárak ismét emelkedni kezdtek, és a szaúdi költségvetési helyzet nem követelte meg az értékesítést. Le is fújták a szaúdi hivatalnokok a lépést.

Az olajpiac számára az IPO fontos mérföldkő: sokak véleménye szerint ugyanis az arab ország addig lesz hajlandó támogatni a szigorú OPEC politikát, amíg erre az esemény sor nem kerül. Ennek némileg van alapja, de szerintem az OPEC megállapodás ennél többről szól. Ezenkívül az Aramco árazásában a hosszú távú olajár és a transzparencia nagyobb súllyal bír, mint a kőolaj árak rövid távú alakulása. Egyre nagyobb fejfájást okoz ráadásul a szaúdi vezetésnek, hogy a sikeres OPEC-nem-OPEC megállapodásból hogyan tudnak visszalépni. Az amerikai palaolaj ugyanis kielégíti a kereslet jelentős részét, így csak lassan és lépésenként lehet növelni a termelés valamikor a jövőben. A nyomás pedig erős a tagállamok és Oroszország részéről, hogy növeljék a kihozatalt, hiszen új kutak állnak rendelkezésre és a költségvetési hiányok sem tűntek el. Az Aramco IPO-ja ebből a szempontból lényegtelen, de a piac erősen hisz abban, hogy ez meghatározza a szaúdi döntéshozatalt.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.