Duna House: Valóra váló ígéretek

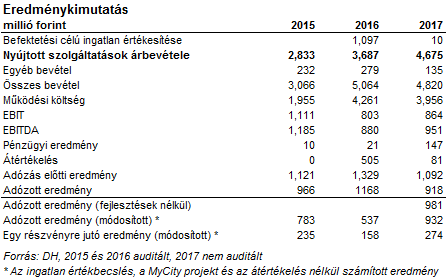

Nagyot javult az alaptevékenység eredménye 2017-ben

Több tényező is nehezíti a Duna House 2017-es eredményének összehasonlítását a 2016-ossal. Egyrészt 2017 áprilisától konszolidálták a lengyel operációt. Másrészt a 2016-os eredményben rengeteg egyszeri tétel volt, melyek közül a legjelentősebb az 1,1 milliárd forint értékű befektetési célú ingatlan értékesítés volt.

Ha tisztább képet szeretnénk kapni a társaságról, akkor érdemesebb az összbevétel helyett a nyújtott szolgáltatások árbevételét vizsgálni, ami 27%-os bővülést mutat. Ez a sor mutatja meg, hogy a folytatólagos tevékenység a nyújtott szolgáltatások értéke hogyan alakult.

Eredmény tekintetében is célszerűbb a korrigált mutatókat használni, melyek nem tartalmazzák az ingatlanfejlesztés egyszeri eredményjavító hatását 2016-ban. Ekkor azt láthatjuk, hogy a tisztított eredmény 74%-kal növekedett év/év alapon. Ennek okai:

- A franchise szegmens eredménye 98%-kal növekedett a növekvő irodaszám, a Metrohouse konszolidációja miatt, illetve 2016-ban egyszeri költségek is rontották az eredményt.

- A pénzügyi szegmens eredménye 40%-kal bővült, elsősorban a növekvő hitelvolumen eredményeként.

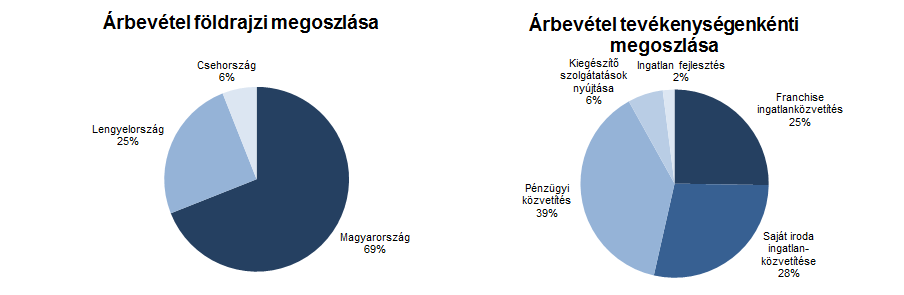

A lengyel Metrohouse tranzakció ellenére az árbevétel legnagyobb része, 69%-a továbbra is Magyarországról származik. Lengyelország adja a z árbevétel 25%-át, a cseh operáció hozzájárulása továbbra sem számottevő, a csoportszintű eredmény 6%-át adja a prágai iroda.

Forrás: Duna House, Erste

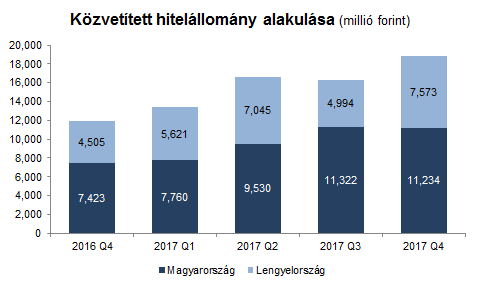

Szegmensek szerint a pénzügyi közvetítésből származik az árbevétel 39%-a, ennek a szegmensnek a szempontjából különösen kedvező, hogy a közvetített hitállomány Magyarország mellett Lengyelországban is növekedni tudott. Lengyelországban a pénzügyi közvetítés átszervezése és fókuszba helyezése kimondottan cél volt a tranzakció során. A negyedik negyedévben több mint 7,5 milliárd forintnyi hitelt közvetítettek Lengyelországban, ami év/év alapon 68,1%-os növekedést jelentett. Magyarországon is igen jelentős mértékben, 50,3%-kal bővült a kihelyezett hitelek volumene.

Forrás: Duna House, Erste

Elérkezett a betakarítás időszaka

A 2018-as év a menedzsment eredményelőrejelzése szerint kiugróan jól alakulhat, ugyanis két ingatlanfejlesztési projekt is lezárul, így az értékesítés eredménye elszámolhatóvá válik. A Reviczky Liget esetében 100%-os eladás mellett 680 millió forintos profittal, a Forest Hill projekt esetében 1.060 millió forintos profittal számolnak, itt az átadott lakások után a projekt 78 százalékára számolnak el profitot.

Az alaptevékenységből 950-1.150 millió forint közötti profitra számítanak, ami kiegészül az ingatlanfejlesztés további 1.740 millió forintos adózott eredményével, így összesen 2.690-2.890 millió forint között lehet a társaság eredménye.

Az alapvető tevékenységből származó eredmény tovább javulhat a 2017-ben elért 981 millió forintról. Ennek oka, hogy az ingatlanpiaci trendek továbbra is kedvezőek Magyarországon és Lengyelországban egyaránt. Itthon a jelzáloghitelek dinamikusan növekednek, Lengyelországban pedig kezd beérni a hatékonyságnövelést célzó intézkedések gyümölcse. Lengyelországban az ingatlanközvetítés most már elérte azt a méretet, hogy közvetlenül a bankokkal szerződhessenek, harmadik fél kihagyásával, ami javítja a pénzügyi közvetítésen elérhető nyereséget.

Ingatlanfejlesztés és akvizíció is szerepel a tervekben

A folyamatban lévő ingatlanfejlesztések átadásának második üteme 2019-re várható. Ez a Forest Hill 22%-át és a MyCity Residence projektet érinti. A DH előrejelzése szerint az átadások minden esetben megtörténnek 2019 végéig, így a kedvezményes 5%-os ÁFA kulcs mellett tudják ezeket értékesíteni. A MyCity befejezése 2019 októberére várható, itt a kivitelező egyben fejlesztési partner is, így ő is erősen érdekelt a határidőre való átadásban. A DH egyébként nem tapasztal jelentős csúszásokat az ingatlanfejlesztések kapcsán. A Forest Hill profittartalmából kiinduló becslésünk szerint 2019-ben további 600 millió forint körüli nyereség keletkezhet a folyamatban lévő ingatlanfejlesztési projekteken.

Bár korábban az ingatlanfejlesztéssel csak ad-hoc jelleggel számoltak, jelenleg mérlegelik annak lehetőségét, hogy továbbra is a profilban maradjon ez a tevékenységi kör is. Az elképzelések között szerepel a Forest Hill bővítése további 48 lakással, azonban ez még nem áll engedélyeztetés alatt. Jelenleg mérlegelik annak lehetőségét, hogy a kedvező tapasztalatok, az elérhető magas marzsok miatt hol érné meg ingatlanfejlesztési projektet kezdeni, esetlegesen külföldi célpontok is szóba jöhetnek. Magyarországon változatlanul budapesti lakóingatlan fejlesztésekben gondolkodnak.

A társaság jelenleg keresi a további akvizíciós lehetőségeket, elsősorban 2-20 millió euró közötti célpontokat az európai piacokon. Fókuszban van a Közép-Kelet Európa és a Balkán is, de adott esetben a nyugat-európai terjeszkedéstől sem zárkóznak el. A lengyel példához hasonlóan olyan célpontot keresnek, ahol a hatékonyság javításával és a tevékenységi kör bővítésével javítható a felvásárolt társaság eredménye. Kiegészítő jelleggel azokon a piacokon is vizsgálják a növekedési lehetőségeket, ahol már jelen vannak.

Értékeltség

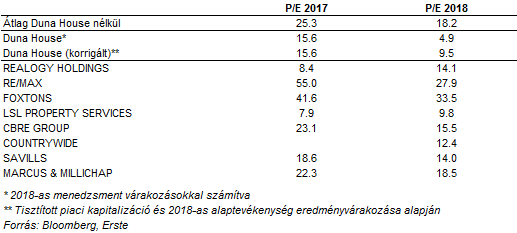

A DH piaci kapitalizációja jelenleg 13,8 milliárd forint. Az értékeltség szempontjából az tekinthető mérvadónak, hogy az alapvető tevékenységből származó érték hányszorosán forog a papír. Ezért a piaci kapitalizációból levontuk a fejlesztésből keletkező profit jelenértékét és a jelenlegi készpénzállományt is, azzal a feltételezéssel élve, hogy a hitelek az ingatlanfejlesztéshez kötődnek és visszafizetésre kerülnek a projektek zárásakor. Így az alaptevékenység értékére 10 milliárd forint adódott, vagyis az idei évi eredményvárakozás közepével (1.050 millió forint) 9,5-es P/E érték adódik, ami alacsony értékeltségnek tekinthető a szektortársakhoz és a hazai piac többi részvényéhez képest is.

A Duna House a szektortársakkal összehasonlítva is nagyon kedvező értékeltségen forog, bár a teljes képhez az is hozzátartozik, hogy a régióban nem sikerült megfelelő peer-groupot találnunk, mivel a közvetlen versenytársak nem tőzsdén jegyzett társaságok. Így főleg amerikai és angol, vagyis fejlett piaci cégek értékeltségével tudtuk összevetni a Duna House részvények értékeltségét.

Az iparág jellegéből adódóan a tevékenységhez nem szükséges magas eszközállomány, vagyis alacsony mérlegfőösszeggel is képes működni, ami lehetővé teszi, hogy a keletkező profit nagy részét osztalékként kifizessék. Az osztalékpolitika alapján a korrigált (ingatlanfejlesztés és átértékelés nélküli) nettó eredmény 47%-át fizetik ki osztalék formájában.

A 2017-es eredmény után részvényenként 176 forint osztalékot fizetnek a törzsrészvényekre, ami 4,4%-os osztalékhozamnak felel meg, ami tartósan fenntarthatónak, sőt növelhetőnek tűnik.

Az osztalékot is érdemes megvizsgálni a tisztított, vagyis készpénz nélkül és az ingatlanfejlesztési tevékenység eredményével korrigált cégértékhez hasonlítani, hiszen akvizíciós lehetőség híján osztalékként ez is kifizethető. Így azt láthatjuk, hogy az alapvető üzleti tevékenység 10 milliárdos értékeltségére 600 millió forintos osztalék, vagyis 6%-os osztalékhozam jut.

Mennyit érhet a részvény?

Egy nagyon leegyszerűsítő modellben a következő konzervatív feltételezésekkel éltünk:

- 2018-ban az alaptevékenység részvényenként 308 forintos eredményt ér el

- az eredmény teljes mértékben kifizetésre kerül, 94% jut a törzsrészvényesekre

- 0%-os növekedés, összhangban a teljes osztalék kifizetéssel

- 7,8%-os tőkeköltség; 0,8-as béta mellett

A fenti feltételezésekkel az alaptevékenység értéke 3.711 forint. Ezt növeli a fejlesztések egyszeri pozitív értéke, ami számításaink szerint 670 forint lehet, plusz a jelenlegi készpénzállomány, ami részvényenként 411 forint. Így a részvények fair értékére 4.792 forint adódik. Ezt egy óvatos szcenáriónak tekintjük, hiszen nem számoltunk növekedéssel, miközben a lengyel operáció hatékonyságjavítása még javában tart, ráadásul akvizíciókra készül a társaság. Vagyis még egy nagyon óvatos szcenárió mellett is alulértékeltnek tartjuk a részvényeket, vagy úgy is mondhatjuk, hogy a DH részvényei az elvárt minimum alatt forognak, akár egy nagyon konzervatív egyszerű fundamentális értékelés, akár a szektortársakhoz viszonyítva.

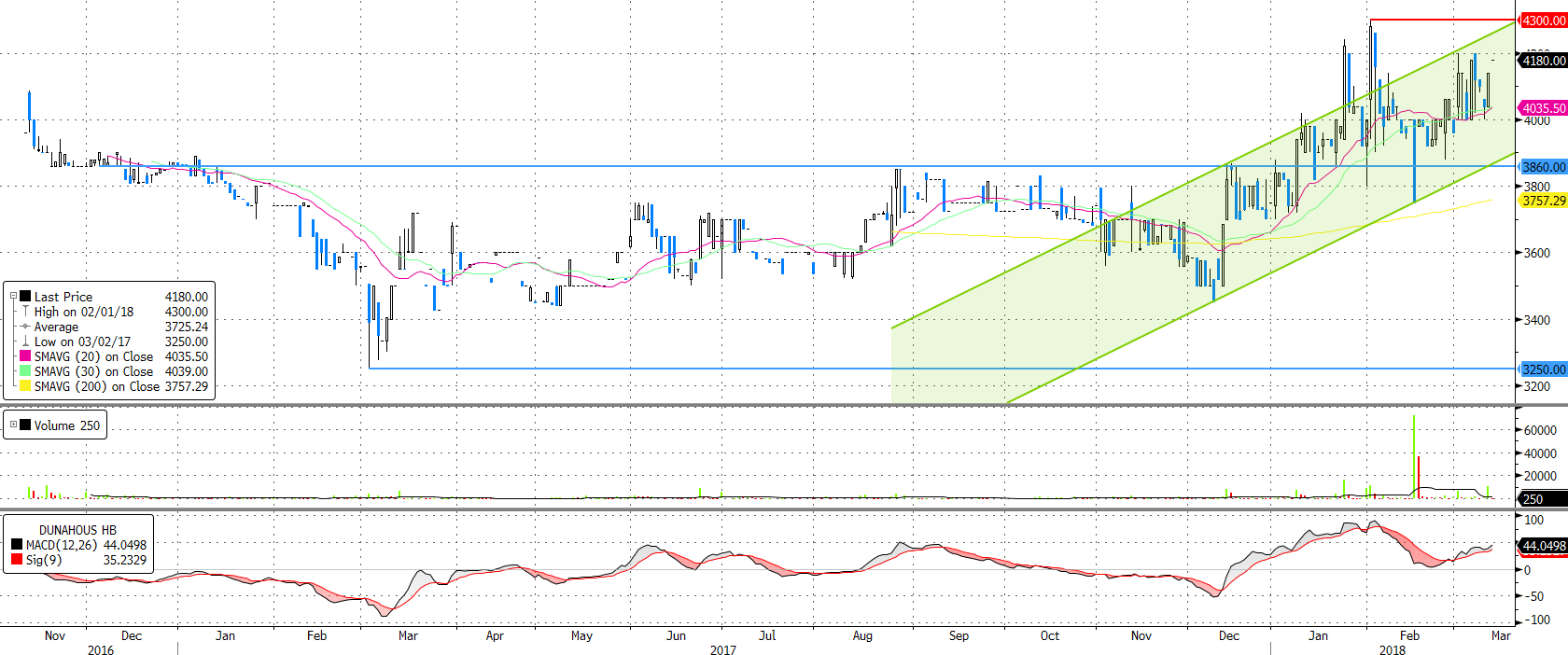

Nem mond sokat a technikai kép?

Mivel alacsony a részvény forgalma, így a technikai képet érdemes fenntartásokkal kezelni, ugyanis az alacsony forgalom miatt a technikai jelzések is kevésbé működnek, ráadásul egy-egy nagyobb méretű tétel képes jelentősebben elmozdítani az árfolyamot.

Hosszútávon alapvetően oldalazás figyelhető meg az árfolyamban egy meglehetősen széles sávon belül. Decembertől viszont kialakult egy emelkedő trendcsatorna, továbbra is ezen belül tartózkodik az árfolyam. Ellenállást a részvény történelmi csúcsa jelenti 4.300 forintnál.

A forgalom tekintetében kiugró értékek láthatók február közepén, melyek valószínűleg a lengyel MKC Investmenthez kötődnek. Ez a cég értékesítette az eddig lock-up alatt álló 66.987 darabos részvény mennyiségüket, amit még a Metrohouse tranzakció keretében kaptak.

Forrás. Bloomberg, Erste