A hedge fundok ismét vásárolják az olajat, az optimizmus újra a csúcson

A fedezeti alapok vásárlásai és eladásai döntően befolyásolják a rövid távú olaj és termék áralakulást. A pénzügyi tőzsdéken a fizikai forgalom többszöröse cserél naponta gazdát, ráadásul a nyersolaj piac a jó likviditása miatt az egyik fő pénzügyi befektetési tereppé vált. Az olajpiacon ezért nagyon fontos, hogy a pénzügyi befektetők milyen irányba spekulálnak. Az USA határidős kereskedelme ráadásul nagyon átlátszó, heti szinten van statisztika arról, hogy az egyes szereplők (iparágiak, mint a finomítók, termelők, pénzügyiek, mint a fedezeti vagy befektetési alapok) milyen pozíciókat vesznek fel.

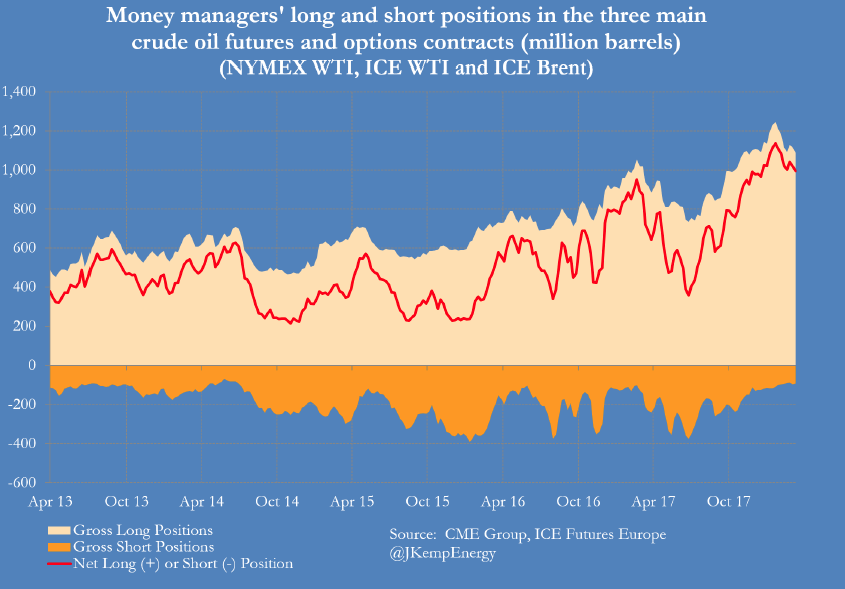

A piac főleg az utóbbi csoport tevékenységét figyeli, mivel ők olyan tőkeerővel rendelkeznek, hogy bármilyen irányba rövid időn belül dollárokkal tudják megmozdítani az árakat. Nos, ők jellemzően nettó vételi spekulációt vettek fel (a másik oldalon főleg palaolaj termelők állnak, akik fedezik kitermelésüket). Ennek a nettó pozíciónak mértéke azonban jelentősen változik. Mint a következő ábrán látható, most éppen jelentős vételi többlet van, közel 11-szer annyi a long, mint a short a körükben.

A pénzmenedzserek nettó vételi és eladási pozíciói a három fő kőolaj határidős és opciós piacon

Forrás: John Kemp, CME, ICE Futures

A pénzmenedzserek tavaly egyébként háromszor is „bikacsapdába” futottak, azaz a gyorsan emelkedő piacon nyitottak jelentős vételi pozíciókat, majd ezt követően a piac hirtelen lefelé fordult, jellemzően, mert a piaci adatok nem támasztották alá az optimizmust. Ez azt hozta magával, hogy az olaj bull alapok rendkívül rossz évet zártak és olyan legendás befektető, mint Andy Hall is kénytelen volt likvidálni alapját.

A tavaly év végén indult emelkedés viszont tartósabbnak bizonyult. A január végén lefelé induló árakra, amit az USA palaolaj termelés felfutásának negatív hírei okoztak, az alapok nem adtak el nagy számban. Az idő őket igazolta, hiszen az elmúlt hetekben ismét 66 dollár körüli WTI árat látunk a legközelebbi határidőre a korábbi 60-63 dolláros szinttel szemben. Aki tehát kitartott, az nyert és alapok többsége ezen időszakban kitartott a vételi irány mellett.

WTI olaj long és napon túli short kereskedés forint alapon a BÉT-en, az Erste Turbo Warrantokkal!

Az elmúlt hetekben ismét erősödött a hedge fundok bizalma, hogy az olajár felfelé tartó trendje tartós lehet. Az egyik legjobb indikátor erre a határidős árrés alakulása. Az olajpiac különböző határidős árainak a viszonya ugyanis sokat elárul a piacról és a várakozásokról. Ha a távoli határidős ár alatt van a mostani árnak – szaknyelven szólva backwardation állapotban van a piac – az alacsony és csökkenő készletet takar, vagyis a termelés alulmarad a fogyasztással szemben. Ennek ellentéte a contango, amikora közeli határidős ár felette van a távolinak, ami a növekvő készletek és a bőséges kínálat jele, ami meghaladja a felhasználást.

A mostani piac tavaly október óta backwardation állapotba váltott közel három év contango után. A következő ábra a hathavi és a legközelebbi WTI határidős ár különbségét mutatja. Jól látszik, hogy a piac jelenleg közel 3 dollárral alacsonyabb értékre becsüli az idei októberi árat, mint a soron következő áprilist. A piac tehát egyre mélyebb contango-ba kerül, ami a piac szűkülését és a készletek süllyedését jelenti. Ez tovább erősíti a kedvező piaci hangulatot a fedezeti alapok körében, de egyben a következménye is a körükben lévő optimista olajár hangulatnak. A contango ráadásul segíti is az ETF piacot, mivel az ETF-ek mindig a soron következő likvid határidős kontraktusba fektetnek. Ha a piacon nem változik a WTI ára – vagyis maradunk 66 dolláron, az önmagában 3 dollárt megtérülést jelent féléves távon.

A 7. Havi és az első havi WTI árkülönbség 2018. Március 26-án (USD/hordó)

Forrás: Bloomberg