Jelentős átalakulás az európai gázpiacon, a román cégek nyertesek lehetnek

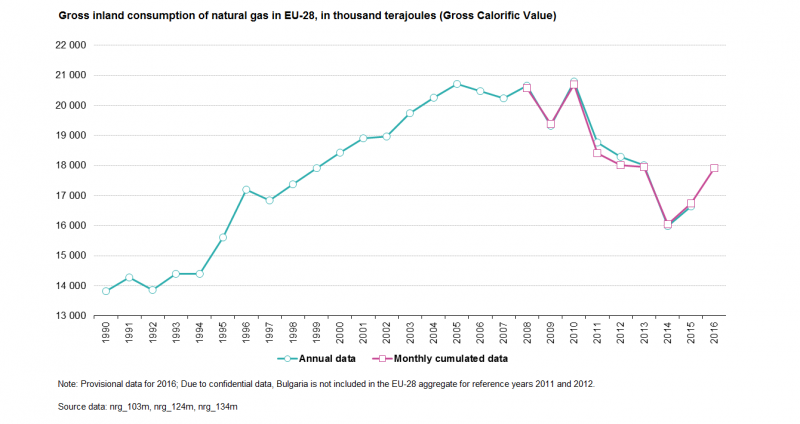

Az európai gázpiacon gyors átalakulás zajlik. A keresleti oldalon további emelkedés várható a 2014-es mélyponthoz képest, amikor a fogyasztás 16 ezer terajoule-ra (kb. 420 milliárd köbméter) esett a 2010-es 20,8 ezer terajoule-hoz (547 milliárd köbméter) képest. Az előrejelzések szerint a fogyasztás tovább fog emelkedni és 2030-ra a 618 milliárd köbmétert is elérheti (The Oxford Institute of Energy Studies). A fő hajtóerő amellett, hogy a gáz elégetése fele annyi Co2 kibocsátással jár (1 kwh energia előállításakor 0.20kg Co2 keletkezik szemben a kőszén 0,34-0,41 kg/kwh értékével), így jobban megfelel a klímacéloknak, hogy a földgáz kiválóan illeszkedik a megújuló energiatermeléshez. Az ellátás biztonsága ugyanis megköveteli egy 20-25%-os részarány felett a pótlólagos, bármikor használatos áramtermelés megléte. Erre pedig a legalkalmasabbak és a legolcsóbbak a földgázalapú termelési formák, főleg a modern CCGT (combined cycle gas turbines), amely akár 55-56%-os hatékonyságot is tudnak biztosítani. Vagyis 1kwh gázból 0,55-0,56 kwh elektromos áram termelő ezen egységekkel, miközben a forró gőzt és vizet is lehet hasznosítani.

EU-28 földgáz fogyasztás (ezer TJ)

Forrás: Eurostat

Az Oxford Institute ráadásul még nem számolt olyan hatásokkal, mint például a német kőszén alapú áramtermelés várható leállítása. A szóbeszéd szerint a németek miután 2022-ig leállítják a nukleáris erőműveiket, a következő célpontnak a kőszén alapú áramtermelést vették célba. Mivel megújulóval nem lehet teljesen pótolni a kieső kapacitást anélkül, hogy sérülne az ellátásbiztonság, ez önmagában további 30-40 milliárd köbméterrel növeli az európai földgáz fogyasztást.

A növekvő európai fogyasztás viszont szélesebb palettáról elégíthető ki. A tradicionális európai belföldi termelés egyre kisebb hányadot tesz ki, már most is 50% alatt van. Ráadásul ennek a többségét adó holland Groningen mezőt a kormány 2030-ig be szeretné zárni a növekvő földrengésveszély miatt. Ennek megfelelően az importnak és az új hazai kitermelésnek lesz döntő szerepe.

Az import oldalán a legnagyobb növekedés az LNG esetében lehet. A mostani 10% körüli arány (kb. 50 milliárd köbméter) várhatóan jelentősen nő – ehhez már most adott mintegy 120 milliárd köbméter körüli fogadókapacitás. Ami hiányzik, az a belső csőhálózat nagyobb áteresztőképessége és további országhatárok közti interkonnektorok megléte. A globális LNG kínálat jelenleg bőséges köszönhetően az ausztrál, katari és az USA termináloknak, bár az előrejelzések szerint 2020 után ismét szűkül a piac a drasztikus indiai és kínai keresletnövekedés miatt. A nemrég átadott Maryland-i (Cove Point) LNG terminál mindenesetre célba veheti az európai piacot, mivel földrajzilag ez a legközelebbi nagy méretű piac ettől a termináltól.

Az LNG mellett a belső termelés növekedhet: ebből a legnagyobb részt a romániai tengeri termelés teheti ki, amely 3-4 milliárd köbméter európai exportot jelenthet 2021-2022-től. Emellett tervek vannak a Földközi-tengeri óriáslelőhelyek (egyiptomi Zohr mező, C iprus, Izrael), illetve az azeri források (TAP vezeték, 10 milliárd köbméter) jelenthetnek alternatívát. A norvég és afrikai (Algéria és Líbia) lelőhelyek kitermelése várhatóan csökkeni fognak a jövőben, bár Líbia stabilizálódásával még ez a trend is fordulhat.

A növekedés legnagyobb részét így is az orosz Gazprom felezheti le. Érdekesség, hogy a növekvő igények miatt az oroszok várhatóan nemcsak a két építendő új vezetéket (Északi Áramlat 2, Török Áramlat) használhatják ki, de a tradicionális Jamal és Testvériség vezetékeket. Az utóbbin a 2019 után lejáró ukrán szerződést követően is évi 10-20 milliárd köbméter gázt szállíthat az orosz vállalat köszönhetően a növekvő igényeknek. A Gazprom a mostani 194 milliárd köbméteres termelését tudja növelni, részben a többi orosz olaj és gázcég termelése, részben új mezők kiaknázása révén. Vezetékes gázt csak a Gazprom exportálhat.

Az orosz vezetékes földgázexport az Európai Unió irányába

Forrás: Economist.com

A változásoknak az általam elemzett cégek közül a két román vállalat, az OMV Petrom és a Romgaz, valamint az osztrák OMV lehet a legnagyobb nyertese. Az OMV Petrom (Erste ajánlása és 12 hónapos célára: vétel & RON 0.3950) az egyik legnagyobb befektető a Neptun tengeri projektben, amely idén indulhat el és 2021-2022-re készülhet el. A Romgaz (Erste ajánlása és 12 havi célára: Felhalmozás & RON 40.4) Románia második legnagyobb termelője, jelentős szárazföldi készletekkel és tengeri kutatással rendelkezik. Az előbbi esetben ráadásul alacsony kitermelési ár van, ami még ennél jóval alacsonyabb gázárak mellett is nyereséges termelést biztosít.

A román részvényeknél az alacsony árazás (4-es EV/EBITDA alatti mutatók) és a jelentős növekedés potenciál mellett egy fontos tényezőt érdemes figyelembe venni. Ez pedig az, hogy az ország tőkepiacát a határmenti (frontier) kategóriából fejlődő (emerging) kategóriába sorolhatják. Ennek az előfeltétele, hogy legalább egy likvid részvénnyel növekedjen a román értékpapírpiac. Erre leginkább akkor van esély, ha a Hidroelectronica nevű vállalatot privatizálják. Sajnos ez politikai és egyéb okok miatt egyre inkább csúszik és 2019 előtt nincs rá esély.

Az osztrák OMV (Erste ajánlás és 12- havi célár célár: vétel, EUR 60.8) is profitálhat a növekvő európai gázkeresletből. A cég egyrészt 51%-os tulajdonos az OMV Petromnak, másrészt két orosz mezőben is vett részesedést, amit a Gazprommal közösen termel. Emellett részesedése van a rotterdami LNG terminálban, ami az egyik legnagyobb Európában.

A holland TTF tőzsde gázárai (EUR/MWh)

Forrás: Bloomberg