Richter: Éledezik a papír

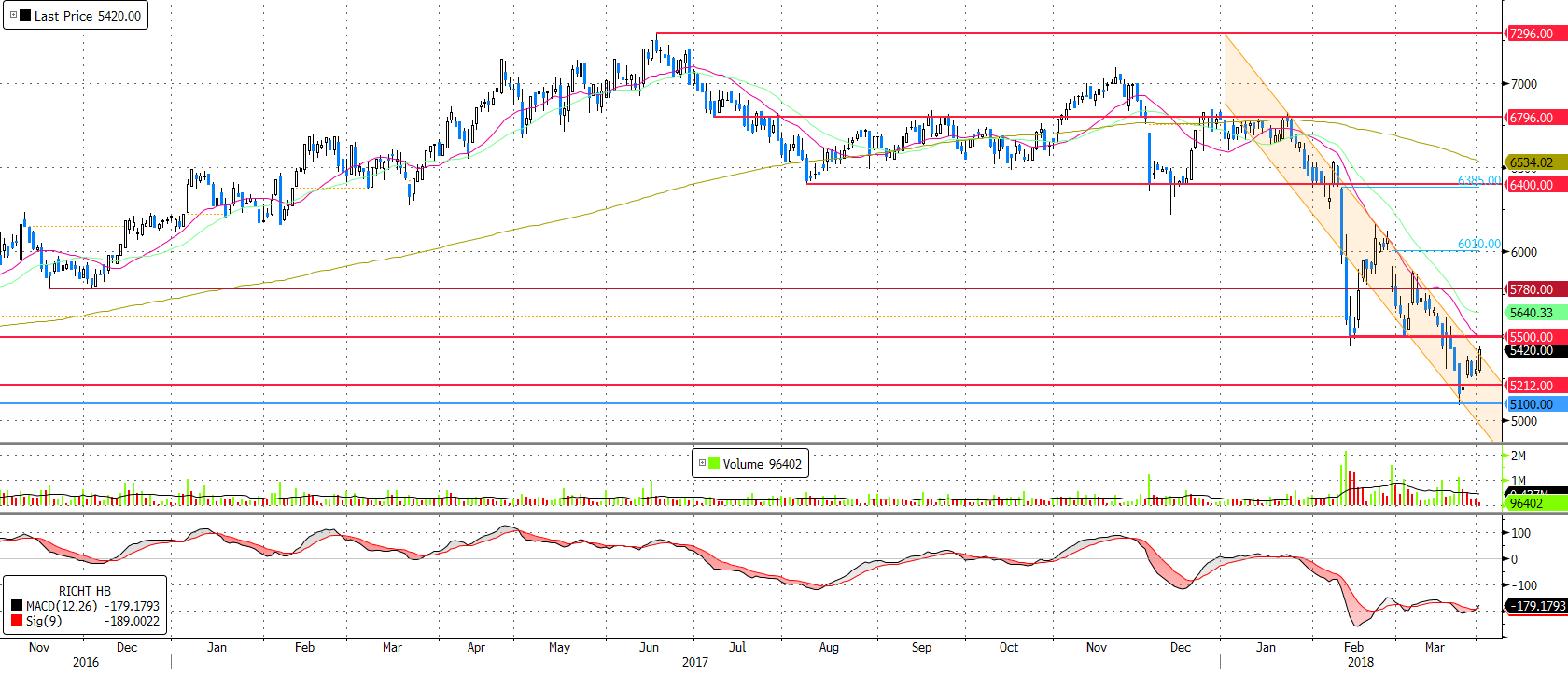

Az elmúlt időszakban, a rossz hírek és a negatív piaci hangulat hatására jelentős árfolyamcsökkenésen ment keresztül a Richter részvénye. Egészen az 5.100 forintnál levő támaszszintig zuhant, ahonnan emelkedni kezdett, s most már több fordulós jelzést is be lehet azonosítani.

Egyrészt a mai kereskedés során az MACD vételi jelzést adott, másrészt az árfolyam is kidugta a fejét a csökkenő trendcsatornából. Mivel azt gondoljuk, hogy az Esmya továbbra is piacon maradhat kisebb megszorításokkal, ezért az elmúlt hónapok eseményei ellenére nem változtattunk a célárfolyamunkon sem, amely 7.650 Ft. És azt tapasztaltuk, hogy más piaci szereplők sem csökkentették drasztikusan a céláraikat (kivéve a Jefferies elemzőjét). A jelenlegi Bloomberg konszenzus szerinti 12 hónapos célár 6.547 forint, ami 20,8%-os felértékelődési potenciált jelent. A mostani árfolyam alatti célárral egyébként a céget követő 10 elemző közül mindössze 1 rendelkezik, vagyis a céget követő elemzők többsége kisebb-nagyobb felértékelődési potenciált lát a részvényben.

Forrás: Bloomberg, Erste

Összességében most kedvező lehetőséget látunk, ezért megvesszük a részvényt, 6.375 forintos céllal és a forduló pont alatti stop-loss-sal.5.075 forintnál. Így a hozam-kockázat arányunk 3:1 arány fölött alakul.

A cég a közgyűlési meghívóban tette közzé auditált számait, amely az előzetes híreknek megfelelően 42 Mrd forint céltartalékot tartalmazott a gyorsjelentésben közzétett számokhoz képest. Így a nettó eredmény az előzetes 51 Mrd forintról 9 Mrd alá bukott 2017-ben. Mivel ez már a vártnak megfelelő hír, s a részvény amúgy is nyomott áron forog ezért az árfolyam erre már nem reagált. Különben az Esmyával kapcsolatos európai döntésre, a PRAC május 14 és 17. közötti ülése után számíthatunk. Remélhetőleg sikerül addigra kideríteni, hogy milyen kórelőzmény okozta a májkárosodásokat, s így az előzetes vizsgálatok során majd ki lehet szűrni. Mivel eddig több mint 700 ezer beteget sikeresen kezeltek, amelyből néhány esetben lépett fel a károsodás, ezért jó esetben az értékesítés újra növekedhet majd egy átmeneti visszaesést követően.

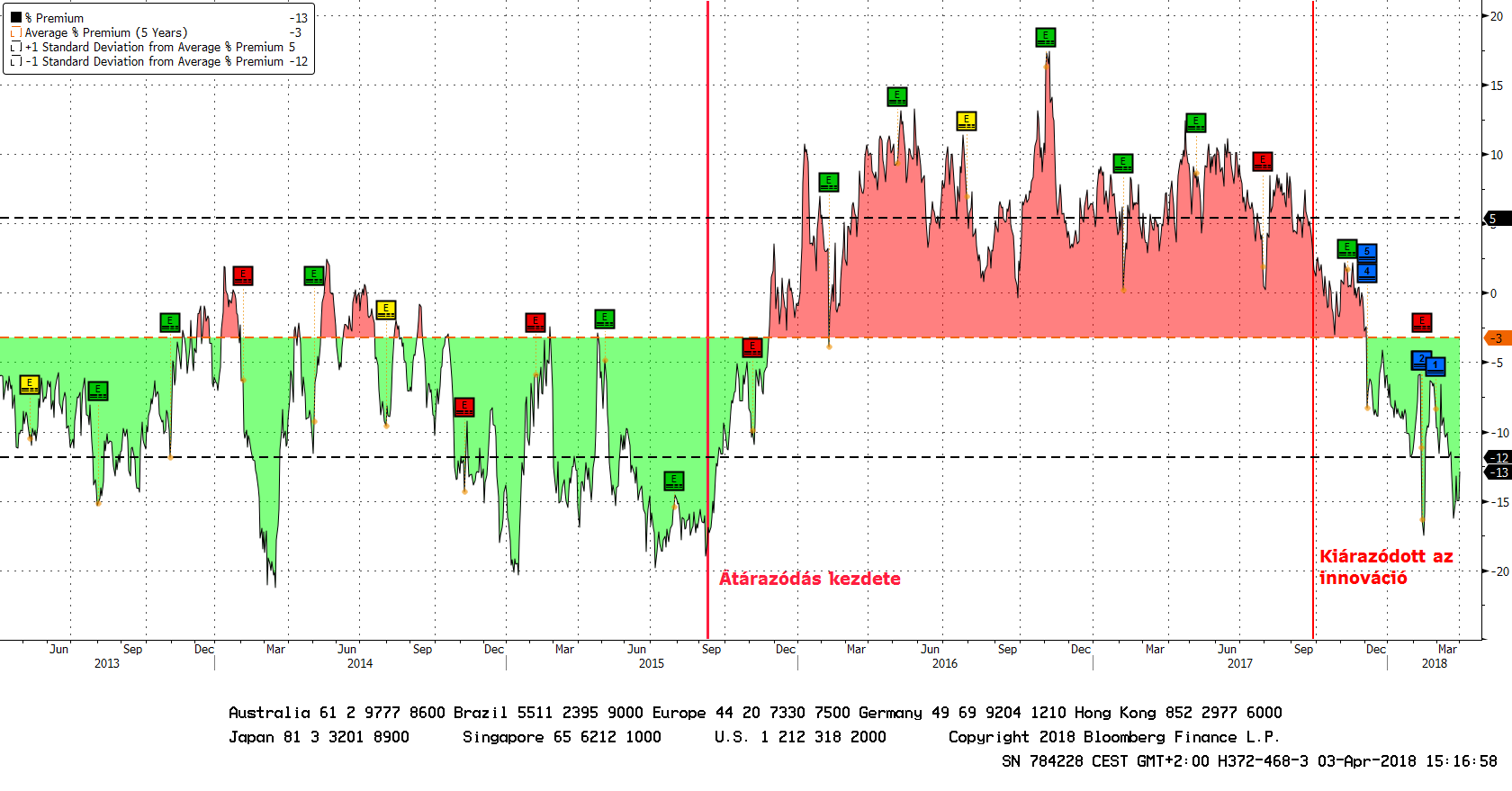

Ráadásul az Esmya értékénél több is kiárazódott a Richter árfolyamából, így ma már kimondottan olcsónak számít a Richter a szektortársakhoz képest. A Richter átárazódása 2015-ben kezdődött és 2016-tól kezdődően a növekedési lehetőségek miatt a szektortársakhoz képest már prémiumon forogtak a Richter részvényei. Ez a prémium viszont az elmúlt hónapokban teljesen kiárazódott és jelenleg 13%-os értékeltségi diszkonton forog a Richter a szektortársakhoz képest. Ez még 2015-első felében volt jellemző, amikor a piac még nem árazta az Esmyában és a Cariprazine-ben lévő növekedési lehetőségeket.

Forrás: Bloomberg, Erste

Kedden a Richter közzétette sikeres előzetes fázis III vizsgálat eredményét a Cariprazine (Vraylar) készítménnyel kapcsolatban. Eszerint a cariprazine I típusú bipoláris betegséghez társuló, major depressziós epizódokban is hatékony a készítmény. A mostani vizsgálati eredmény birtokában kérvényezni fogják a törzskönyvezés kiterjesztését, erre a betegségcsoportra is. Így az eddig alkalmazott betegségeknél szélesebb körben lehet majd a gyógyszert alkalmazni, ami pozitív az értékesítési volumenre is A hír pozitív, de megfelelt a várakozásoknak. A vizsgálat eredménye és a kiterjesztés is korábban is 2018-ra volt várható, így a mostani ütemezés is megfelel az eredeti menetrendnek.