Túladottá vált a Raiffeisen az orosz aggodalmak miatt

Az orosz aggodalmak miatt jelentős eladói nyomás alá kerültek a Raiffeisen részvények is, annak ellenére is, hogy a társaság közleménye alapján a bankcsoport közvetlen kitettsége nem jelentős a szankcióval sújtott vállalatok felé.

Az orosz kitettséggel rendelkező papírokat válogatás nélkül büntette a piac, ami szerintünk a Raiffeisen esetében jó, ugyanakkor kockázatos vételi lehetőséget teremtett.

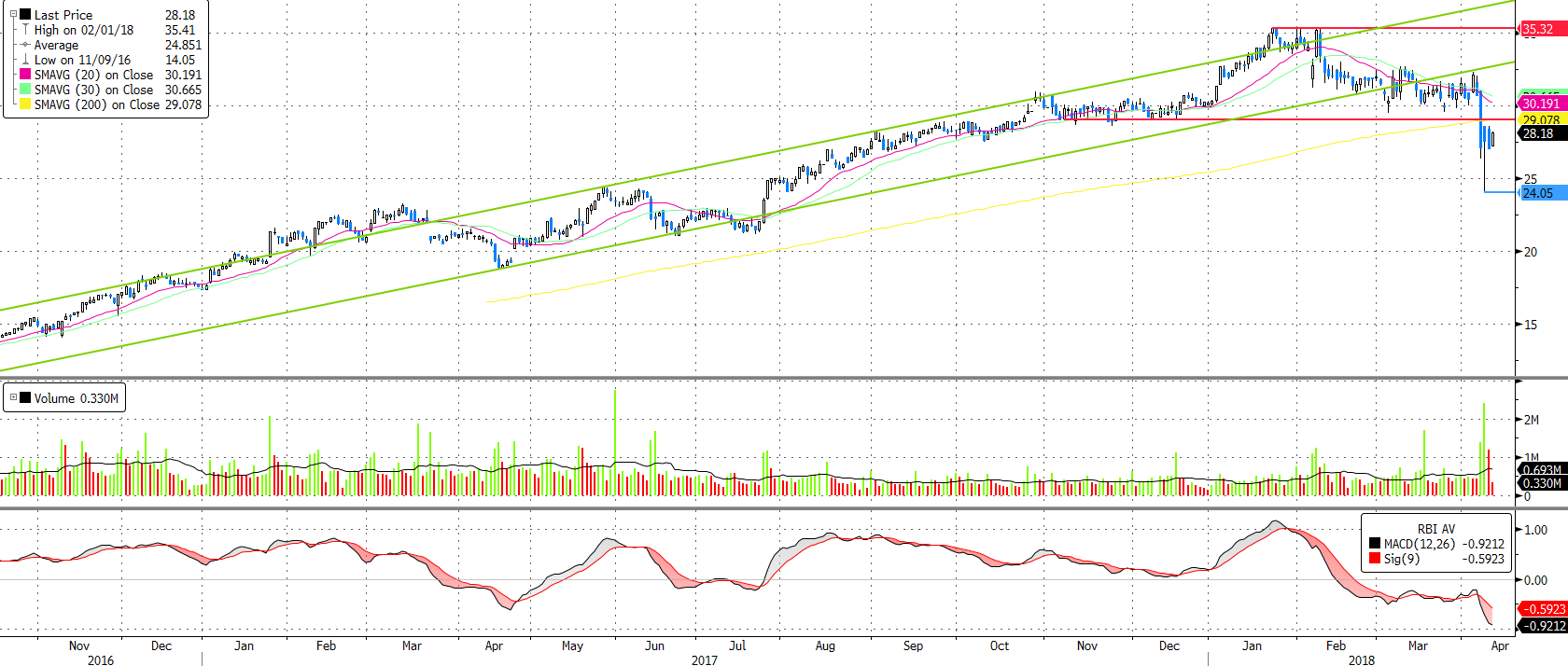

Megjött a fordulat első jele

A pánikszerű eladásokban több fontos technikai szint is elesett a Raiffeisennél, például a 200 napos mozgóátlag is. A kedvező jel viszont, hogy kedden egy óriási leszúrást követően már elkezdett stabilizálódni a részvényárfolyam.

AZ MACD indikátoron a vételi jelzésre még várni kell, de pozitívumként említhető, hogy az is elkezdett fordulni.

Kiszállási pontként a 30 napos mozgóátlag 30,6 eurós értékét határozzuk meg. A veszteséglimitáló stop-loss megbízást pedig az elmúlt néhány nap záróára alá, 26,8 euróhoz helyezzük el. A pozíció felvétel kimondottan agresszív, ezért érdemes óvatosan, csak kisméretű pozíciókat felvenni.

Forrás: Bloomberg, Erste

Mekkora Oroszország jelentősége?

A Raiffeisen csoporton belül a kockázattal súlyozott eszközállománynak 11%-a, az adózott jövedelemnek pedig 35%-a származik Oroszországból. Ebből látszik, hogy jelentős piaca a Raiffeisennek, de messze a legjelentőbb térsége, hiszen Közép-Kelet Európa és a Balkán is nagyobb szeletet hasít ki a tortából.

A mostani szankciók a jelen állapotban egy jól körülhatárolható érdekcsoportot érintenek és nem tekinthetőek általános érvényűnek. Ennek ellenére a piac egészén csattant az ostor, amiben mi inkább a félelem megtestesülését látjuk, semmint puszta racionalítást.

A Raiffeisen közleménye szerint a szankciókkal sújtott vállaltok irányába meglévő kitettségük a teljes eszközállománynak mindössze 0,1%-a. Vagyis legrosszabb esetben is 133 millió eurót veszíthet ezeken az eszközökön a bankcsoport. Ezeket a kitettségeket a Raiffeisen egyébként szívesen étékesítené, de erősen kétséges, sikerül-e vevőt találni ezekre az eszközökre. Számításaink szerint ha közvetlenül szankcióval sújtott vállalatok felé megnyilvánuló kitettséget értéktelennek tekintjük, akkor ezek a kitettségek körülbelül 1%-os árfolyamesést indokolnak.

A Raiffeisen eredménye kitett az EUR/RUB árfolyam ingadozásának, azonban ezt hedge ügyletekkel igyekszik csökkenteni a Raiffeisen. Számításaink szerint a gyengébb árfolyam további 3,5%-körüli árfolyamesést indokolna. Így becslésünk szerint körülbelül egy 3-4%-os árfolyamcsökkenés lenne indokolt, szemben a tapasztalt 10%-os csökkenéssel.

A mostani szabályozás nem érinti az osztalékfizetési szabályokat, így ez nem érinti negatívan a Raiffeisent, az Oroszországban keletkező profitról továbbra is szabadon rendelkezhetnek.

Egyelőre kérdéses, hogy a mostani piaci turbulenciák mennyire bizonyulnak tartósnak és ennek megfelelően szükséges-e, hogy a rubel védelme érdekében a jegybank kamatot emeljen.