Erős támaszzónából fordulhat a Google

Technikai kép

Az árfolyam idén már két ízben is letesztelte az 1.000 dollárnál található technikai támaszszintet, amit a 200 napos mozgóátlag is megerősít. Innen szépen el tudott rugaszkodni az elmúlt hetekben, azonban a negyedéves gyorsjelentést követően ismét elfogyott a lendület. Ezt a sokkot azonban hamar kiheverheti a papír, ugyanis érdemi negatív változás a fundamentumok várható alakulásában nem történt. Így pedig hiába nem érkezett egyelőre vételi jelzés a grafikonon, a kedvező fundamentumok és a technikailag erős támaszszintek közelsége miatt érdemes lehet vételi pozíciót nyitni a mostani szinteken.

Az MACD indikátor a napokban eladási jelzést adott, ami egyeseket óvatosságra inthet. A várakozásunk szerint azonban ez a tényállás a következő napokban már változhat, így érdemes résen lenni.

Mostani beszálló esetén az 1.186 dolláros történelmi csúcshoz érdemes a profitcélt elhelyezni. Ennek elérése előtt elsőként a rövidtávú mozgóátlagok jelenthetnek akadályt, majd az 1.120 dollárnál található rés. Stop megbízást kicsit konzervatívabb módon a tavaly október végi mélypont alá, 958 dollárhoz érdemes helyezni, ezzel nagyjából 2-es hozam/kockázat arányú pozíciót nyithatunk.

Forrás: Bloomberg, Erste

Rövidtávú pesszimizmust hozott a negyedéves gyorsjelentés

A vállalat első negyedéves gyorsjelentésében arról tett tanúbizonyságot, hogy a hirdetési bevételek továbbra is dinamikusan ütemben bővülnek, ami főként a mobilhirdetéseknek köszönhető. A piacot aggasztja, hogy a mobilhirdetések esetében drágább akvizíciós költségeket kell fizetnie a cégnek, például az Apple-nek, annak érdekében, hogy az iPhone tulajdonosokat a Google keresőjére irányítsa. Ezek a költségek (traffic acquisition cost - TAC) 36%-kal nőttek év/év alapon miközben az árbevétel csupán 26%-kal, ezzel már a hirdetési bevételek ¼-ét teszik ki. A vállalat szerint ez az arány a jövőben a mobilhirdetések további térnyerésével tovább növekedhet, azonban a most folyó negyedévtől már lassabb ütemben, mint ahogy ezt az utóbbi negyedévekben tapasztalhattuk. Erről több részletet egyelőre nem közölt a cég, így ez egy kisebb bizonytalansági tényező lehet a jövőben, amire érdemes mindenképpen odafigyelni.

A hirdetési bevételekből származó profit egy részét továbbra is a felhőalapú szolgáltatások, az önvezető technológiák, a vállalat által gyártott okostelefonok, tabletek és az okosotthonokhoz szükséges technológiák fejlesztésébe öli a cég. A vállalat készpénzállománya azonban ezzel együtt is már több mint 100 milliárd dollár, nagyjából 290 dollár részvényenként. A jelentést követő elemzői tájékoztatón a vállalat pénzügyi igazgatója azt mondta, hogy a mostani negyedévben látott megugró költekezés (7,7 milliárd dollár capex, háromszorozás év/év alapon, operatív költségek +36% év/év) a hosszabb távú növekedés érdekében fennmaradhat az elkövetkező időkben. Ennek köszönhetően az üzemi marzs 22%-ra esett vissza az egy évvel ezelőtti 27%-ról, ami a fent vázolt tervek függvényében továbbra is volatilis maradhat. Túlnyomórészt ez volt az oka annak, hogy az árfolyam közel 5%-os eséssel reagálta le a gyorsjelentést. Hosszabb távra tekintve azonban inkább pozitívum, hogy nagy növekedési potenciált hordozó szegmensekbe fektet egyre több pénzt a cég, így elképzelhető, hogy a negatív árfolyamhatás csak átmeneti és inkább jó beszállási lehetőséget nyújt.

Nem remegnek bele az új szabályozásokba a hirdetési bevételek

Európában már 2016-ban jóváhagyták a felhasználók adatait szigorúbban védő Egységes Adatvédelmi Szabályozást (GDPR), amit idén május 25-től kell kötelezően alkalmaznia a cégeknek, két év türelmi időszakot követően. A Google esetében ez idő alatt éves átlagos 20% körüli, egyre gyorsuló ütemben növekedtek az európai, közel-keleti és afrikai térségből származó bevételek, amiknek a döntő többségét valószínűleg Európa teszi ki. Eközben az ügyfelek folyamatosan értesítve lettek a várható változtatásokról, amit a Google-nek, illetve nekik eszközölniük kell. Ezeknek egy része már életbe is lépett, amivel például mi is találkozhatunk, amikor a weboldalak a cookie-k engedélyezését kérik tőlünk. Az átmeneti időszak alatt látott bevételi számokból pedig úgy tűnik, hogy ezek az intézkedések nem vették el a cégek hirdetési kedvét. Nagy elemzőházak összességében 0 és 2% közötti hirdetési bevétel-visszaeséssel számolnak az intézkedések hatására, ráadásul könnyen elképzelhetőnek tartják, hogy ez inkább a 0-t fogják közelíteni. Ez részben annak is köszönhető, hogy a keresőmotorban elhelyezett hirdetések többnyire nem használnak fel személyes adatokat, amik a hirdetési bevételek egy fontos részét adják. Az automatizált médiaértékesítés (programmatic advertising), ami valóban az emberek személyes adataira támaszkodik a teljes árbevétel 15%-át tette ki az első negyedévben. A vállalat pénzügyi igazgatója a legutóbbi gyorsjelentést követően megerősítette a fenti eszmefuttatást, tehát gyökeres változások nem várhatók az adatkezelési szabályzat szigorítása miatt. Így ha a jövőben hasonlóra kerülne sor például az USA-ban, valószínűleg annak is limitált hatása lenne a cég bevételeire.

Relatív értékeltség

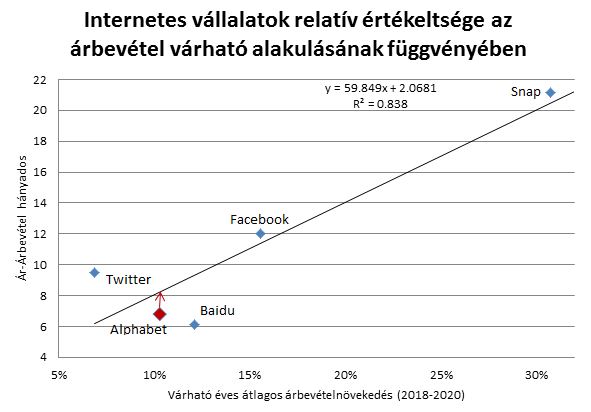

Amennyiben az Alphabet relatív értékeltségét szeretnénk megvizsgálni az első és legfontosabb lépés a releváns versenytársak megválasztása. Mivel árbevételének döntő többségét online hirdetési bevételekből szerzi a cég, érdemes hasonló módon eredményt termelő vállalatokat beválogatni az összehasonlítandó csoportba. Mivel az utóbbi években több ilyen vállalat is tőzsdére ment egészen jó merítést kapunk. Azt pedig, hogy milyen paraméter mentén hasonlítjuk össze a cégeket érdemes ez esetben a legegyszerűbbre fogni, ugyanis növekedési szakaszuk teljesen más fázisában járnak, köztük olyan cégekkel, akik még egyelőre veszteségesek. Emiatt érdemes lehet a vállalatokat az alapján összehasonlítani, hogy mennyit kell fizetniük a befektetőknek az egy részvényre eső árbevételért, mindezt természetesen a várható árbevétel-növekedés függvényében. Amennyiben ezt tesszük, az alábbi képet kapjuk:

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Ebből az látszik, hogy az említett paraméterek mentén vizsgálva a legnagyobb internetes cégeket relatíve erős összefüggést kapunk azok árazása és várható árbevétel-növekedési üteme között. Az Alphabet ez alapján a kínai Baiduval együtt alulértékeltnek tűnik, míg a növekedési szakaszuk még koraibb fázisában járó vállalatok inkább felülértékeltnek. Az Alphabetben ez alapján fundamentálisan nagyjából 20%-os felértékelődési potenciál rejtőzik.

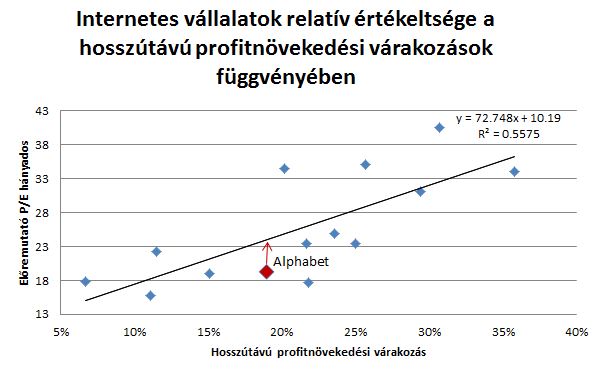

Amennyiben nem bízunk az árbevétel-alapú összehasonlításban megvizsgálhatjuk a vállalat értékeltségét a termelt profittal és annak növekedési ütemével a fókuszban. Ebben az esetben egy szélesebb „peer groupot” választva az alábbi képet kapjuk:

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Ugyan kicsivel gyengébb korrelációt kapva, de a fenti grafikon is azt mutatja, hogy a profitnövekedési kilátások függvényében az Alphabet relatíve alulértékeltnek mondható a jelenlegi szinteken a versenytársak átlagához képest. Ennek mértéke az adatok alapján nagyjából 24%, ami közel esik az árbevétel-alapú megközelítés eredményéhez.