Bátor húzás most OTP-t venni, de kifizetődő lehet

A 200 napos mozgóátlag hozhatta el a fordulatot

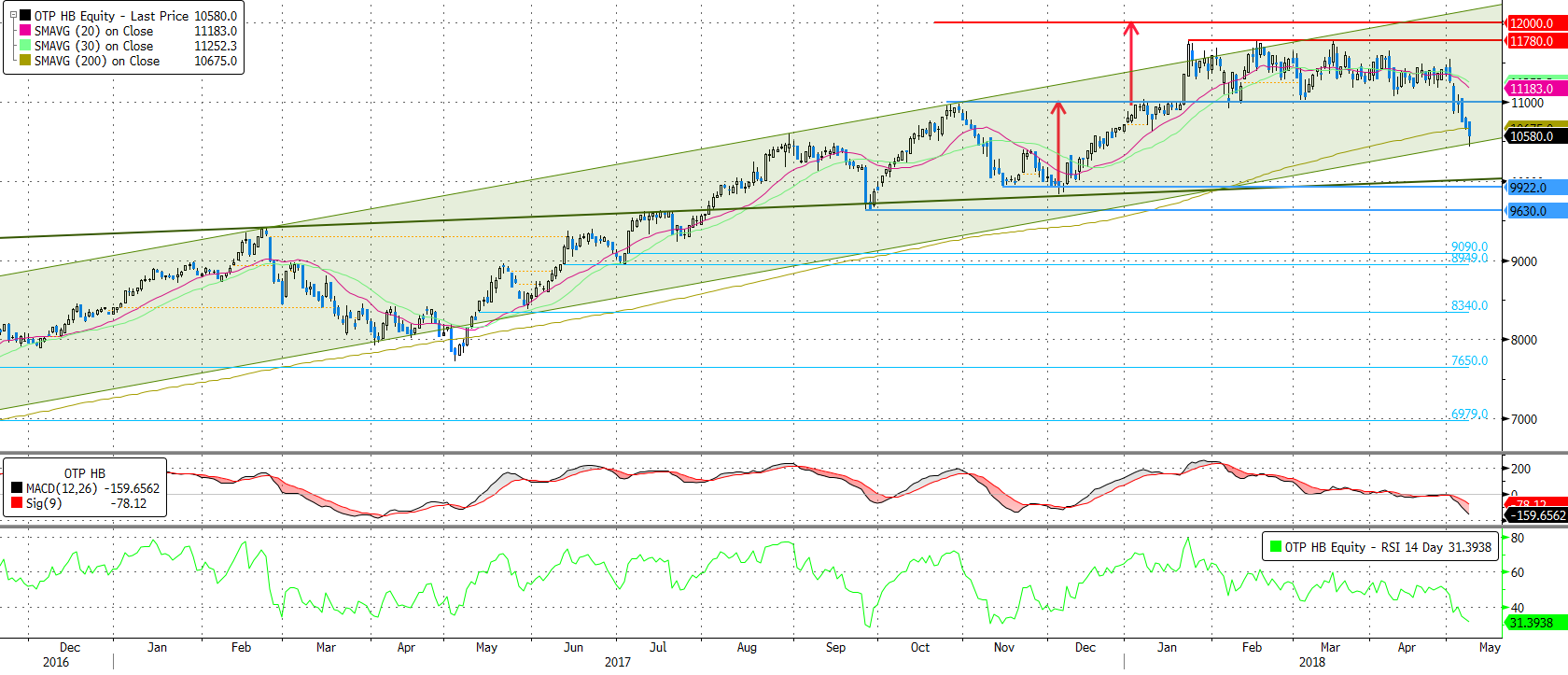

Bár az OTP szinte az egész idei évet a 11.000 és 11.800 forint közötti sávban töltötte az elmúlt napokban azonban letört az árfolyam és mostanra már a 200 napos mozgóátlag alá is beesett az árfolyam.

Azonban az emelkedő trendcsatorna még mindig tart, ma a trendcsatorna alsó éléig szúrt le az árfolyam, ahonnan visszapattanásra számítunk. Napon belül már látható, hogy a szintnél bejöttek a vevők és visszahúzták az árfolyamot.

Az elmúlt napokban a részvényárfolyam túladottá vált, így a letörésben mi inkább a vételi lehetőséget látjuk. Az RSI értéke mostanra 30 pont közelébe esett, ami már a részvény túladottságára utal.

Forrás: Bloomberg, Erste

A kockázat limitáló stop-loss megbízást a lélektani 10.000 pont alá javasoljuk elhelyezni 9.960 ponthoz. A kiszállási pontot pedig a 11.780 pontos ellenállás alá, 11.750 ponthoz javasoljuk elhelyezni. Így a pozíció hozam/kockázat aránya gyakorlatilag 2:1 arányszámmal jellemezhető.

Nem szabad elfeledkezni róla, hogy napokon belül publikálja eredményét az OTP, így érdemes megnövekedett volatilitásra felkészülni, mely növeli a pozíció kockázatát.

Ismét erős eredményt hozhat az OTP

Az OTP május 11-én, péntek reggel teszi közzé első negyedéves eredményét. Várakozásunk szerint a tavalyinál mérsékelten jobb eredményt tehet közzé az OTP, ami jó előjelnek számít az idei évre nézve, hiszen tavaly rekordévet zárt az OTP.

Részletes OTP várakozásunk itt érhető el:

https://www.erstemarket.hu/tartalom/59302/otletgyar-mini-20180508

Nézőpont kérdése az árazás

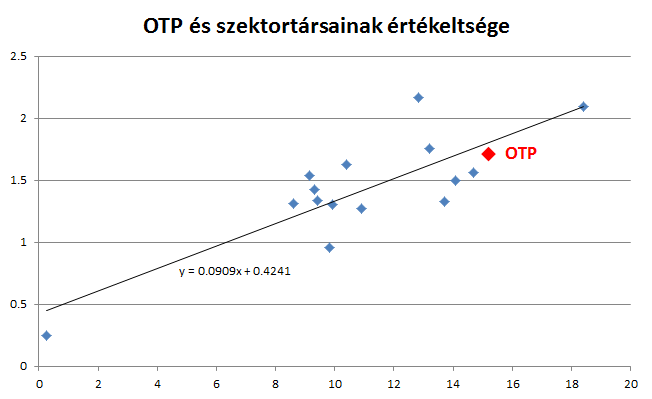

Az OTP jelenleg 1,7-es P/BV alapon forog, ami az egyik legmagasabb értéknek számít a régiós bankszektorban. Azonban ez nem utal túlzó értékeltségre, hiszen ehhez a régió legjobb jövedelmezősége tartozik, mely alapján egyenesen alulárazottnak számít az OTP.

A Bloomberg szerinti elemzői várakozás szerint az OTP 2018-ban valamivel több, mint 15%-os tőke arányos nyereséget érhet el. A régiós bankok regressziós elemzése alapján ehhez a jövedelmezőséghez a jelenleginél 5%-kal magasabb fair érték tartozna, ahogy az a következő ábrán is látható.

Forrás: Bloomberg, Erste

Ráadásul a piac 15%-os ROE várakozása inkább konzervatívnak tekinthető. A tavalyi évet 18% fölötti saját tőke arányos nyereséggel zárta a bank és a külső környezet változatlanul kedvezőnek számít az OTP számára. Egyedül talán Oroszországot lehetne említeni, ahol a környezet romlása volt tapasztalható. Előrejelzésünk alapján az idei első negyedév a tavalyihoz hasonló eredményt, annál akár egy hajszállal jobbat hozhat, a piaci konszenzus pedig még jobb eredmény elérésével kalkulál. Mindenesetre biztatóan indul az idei év, így ha azzal a feltételezéssel élünk, hogy idén is sikerül elérnie a 18,4%-os saját tőke arányos nyereséget, akkor a regressziós modell alapján 2,1-es P/BV értékeltség lenne fairnek tekinthető, ehhez a lehetőséghez pedig 23%-os felértékelődési potenciál tartozik.