Érik a fordulat a rendkívül olcsó Lufthansánál

Tavaly év vége óta egy csökkenő trendcsatornában mozog a Lufthansa árfolyama. A csökkenés során jellemzően a 20 napos mozgóátlag alatt tartózkodott az árfolyam, melyet azonban mostanra sikerült áttörnie.

A 20 eurós támasz megfordította a csökkenő tendenciát és innen sikerrel pattant el az árfolyam. Bár a 20 napos mozgóátlagot már áttörte, de a csökkenő trendcsatornából való kitörésre még továbbra is várni kell. A kedvező hozam-kockázat érdekében azonban már most indokoltnak látjuk, a piacra lépést.

A kiszállási pontot a 200 napos mozgóátlag alá, 25,9 euróhoz javasoljuk elhelyezni, a kockázatlimitáló stop-loss megbízást pedig 19,5 euróhoz. Így a pozíciónk hozam/kockázat aránya kimondottan kedvező lesz, hiszen bőven meghaladja a 3:1 arányt is.

Forrás: Bloomberg, Erste

A társaság a hó utolsó napján, július 31-én reggel, piacnyitást megelőzően publikálja negyedéves gyorsjelentését. A már jelentő légitársaságokhoz hasonlóan a Lufthansának is szűkülő marzsokkal kellhetett szembesülnie a növekvő költségek miatt, azonban ezt már tartalmazzák a piaci várakozások.

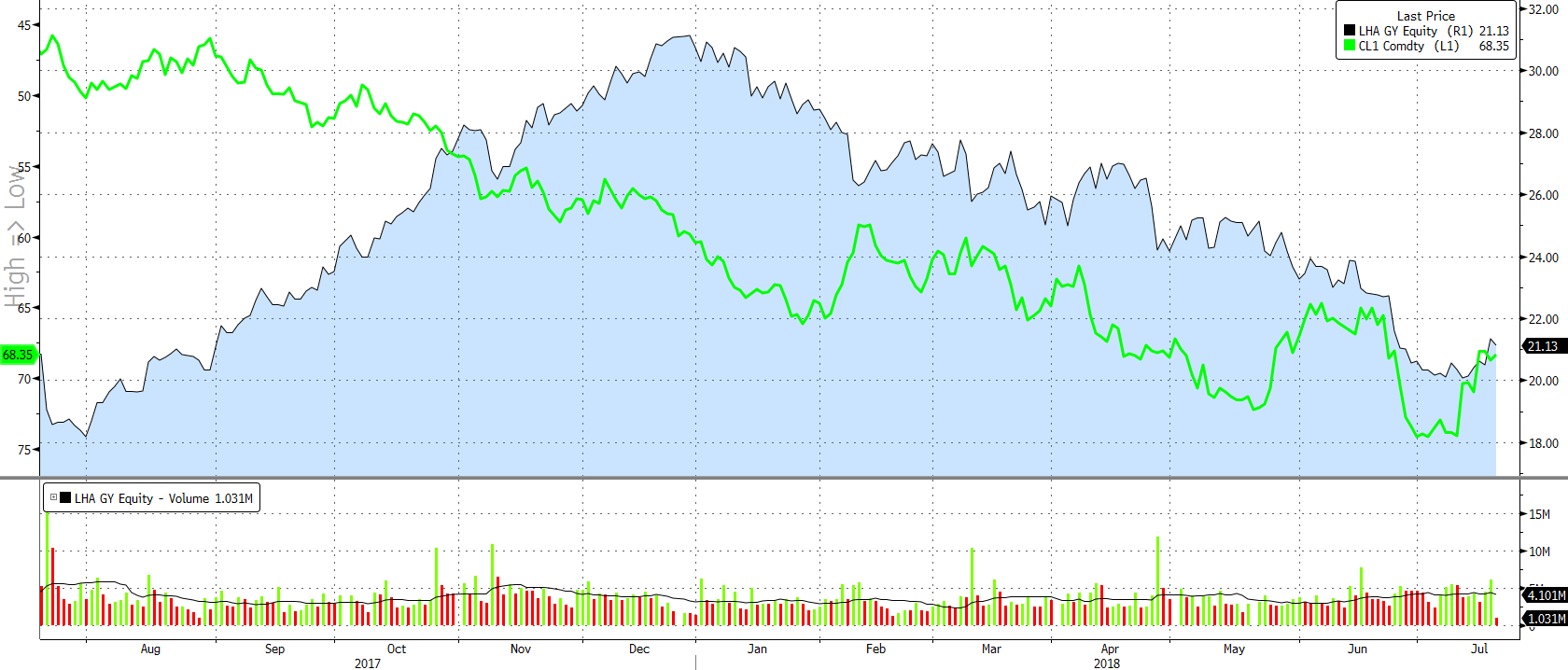

Negatívan hatott az olaj

Az elmúlt hónapban az olajár és a Lufthansa közti korreláció felerősödött, hogy az a lenti ábrán látható. Az olajár emelkedése (mely a megfordított bal tengelyen került ábrázolásra) nyomás alatt tartotta a vállalat profitját és ezen keresztül a légitársaság részvényeinek árfolyamát is. Előrejelzésünk szerint azonban nem várható az olaj ár emelkedésének folytatódása, így az olajár okozta teher már nem fog tovább növekedni, vagyis nem fogja még lejjebb nyomni a részvények árát.

Forrás: Bloomberg, Erste

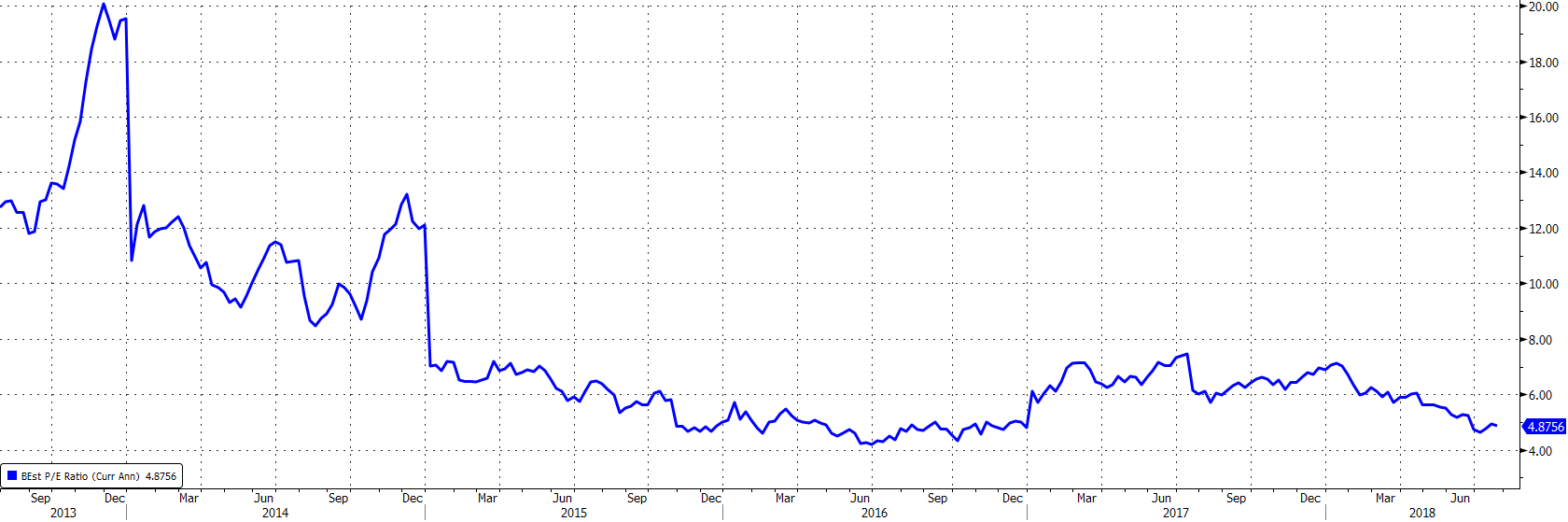

Nagyott esett a részvények értékeltsége

Ha megnézzük a Lufthansa részvényeinek értékeltségének alakulását, akkor azt láthatjuk, hogy jelenleg meglehetősen alacsony árazáson, bőven átlag alatt forognak. Ebből is látszik, hogy az elmúlt hónapokban a csökkenést nem a profitvárakozások romlása okozta, hiszen azok még javultak Az árfolyam és a részvények értékeltsége párhuzamosan csökkent.

Előretekintő P/E alapon mindössze 4,9-es értéken forognak és az elmúlt 5 évbe csak néhány hónap volt, amikor ennél alacsonyabb értékeltség meleltt forogtak a papírok.

Forrás: Bloomberg, Erste

Hasonló a helyzet, ha az EV/EBITDA értékeltséget vesszük nagyító alá. Itt egy alig 2,5-es értékeltségi mutatóval szembesülünk, ami szintén kimondottan alacsonynak tekinthető és az elmúlt 5 év alatt csak 2016 második felében tartózkodott itt az árfolyam. Tavaly év végén, még 3,6-os értéken állt az előretekintő EV/EBITDA mutató. Jelenleg ez alatt állunk 30%-kal hasonlóan az árfolyamhoz.

Forrás: Bloomberg, Erste

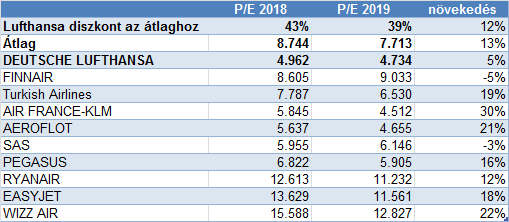

A szektortársakhoz képest is olcsó

A Lufthansa a szektortársakkal összehasonlítva is olcsónak tűnik. Az idei és a jövő évi eredményvárakozásokkal kalkulálva is mintegy 40%-kal alacsonyabb P/E hányadoson forog.

Forrás: Bloomberg, Erste

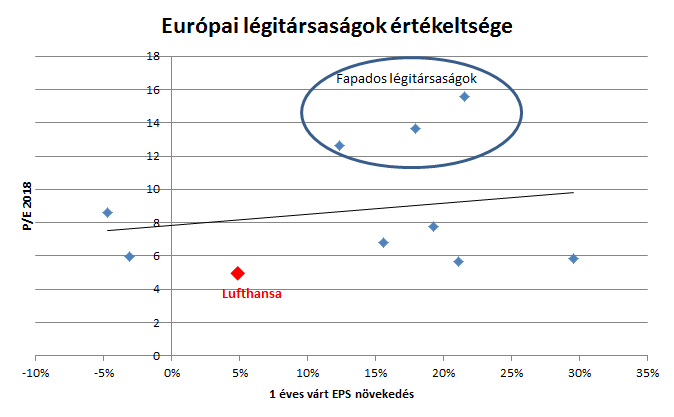

Mivel értékeltségben kiugróak a nagy növekedésű légitársaságok, melyek akár évi 20%-kal is képesek növelni éves eredményüket, ezért a légitársaságok étékeltségét megvizsgáltuk regressziós alapon is, amikor az értékeltség mellett az 1 éves profit növekedési kilátásokat is figyelembe vettük. Itt szintén az látható, hogy a Lufthansa értéke alacsonynak számít.

Forrás: Bloomberg, Erste