Korai még leírni az Intelt

Meddig kapaszkodhat fel az AMD?

Jól látta meg az AMD azt a trendet, hogy a felhőalapú szolgáltatások térnyerése miatt dinamikus bővülésbe kezd a szerverek iránti kereslet, így komoly pénzeket ölt az ezen a téren használatos processzorok fejlesztésébe. Ennek köszönhetően a jelenlegi 1% körüli piaci részesedése év végére valahol 4-6% környékére nőhet a cég vezérigazgatója szerint, így véget érhet az Intel egyeduralkodása a szerverpiacon. Eközben az Intel nemrégiben távozni kényszerülő vezérigazgatója azt mondta, hogy a céljuk az AMD-t 15-20%-os piaci részesedés alatt tartani. Ebből az látszik, hogy az AMD valóban egyre nagyobb szereplővé nőheti ki magát, azonban inkább az alacsonyabb marzsú szerverchipek esetében érhet el komolyabb áttörést. Nagyobb adatközpontok esetében hosszabb távra visszanyúló teljesítmény-garanciára van szükség, amit jelenleg csak az Intel képes biztosítani.

Nem csak a méret a lényeg

Az AMD 2018 végétől/2019 elejétől már a 7 nanométeres Epyc processzoral jön a piacra, míg az Intel még mindig a maga 14 nanométeres verziójával, mint ahogy nemrég kiderült egészen 2019 végéig. Mivel az AMD új chipjeinek esetében csupán 7 nanométer lesz az egyes tranzisztorok között, gyorsabb és hatékonyabb műveleti teljesítményre lehetnek képesek, mint az Intel 14 nanométeres chipjei. Iparági elemzők azonban azt mondják, hogy ez azért nem ilyen egyszerű, és hogy az Intel egyáltalán nincs ekkora mértékben lemaradva az AMD-től, mint ahogyan ez többen hangoztatják.

A vállalat adatközpont üzletágának vezetője nemrégiben azt mondta, hogy a cég komolyabb fejlesztéseket hajt végre jelenlegi 14 nm-es processzorain, amivel versenyképesek maradnak a piacon 2019-ben is, amíg nem érkezik az újgenerációs 10 nm-es processzor. Ezzel szerinte az üzletág profitja gyorsabb ütemben növekedhet majd az új processzor érkezéséig, mint maga a piac. Az új technológia kései érkezésével kapcsolatban ráadásul nem feltétlenül arról van szó, hogy nem képes az AMD-hez hasonló ütemben fejleszteni az Intel, ugyanis ez részben annak is köszönhető, hogy a jelenlegi 14 nm-es processzorok iránt olyan erős a kereslet, hogy nem éri meg elkapkodni az újak piacra dobását. Emellett pedig az Intel egyik fő versenyelőnye továbbra is fennáll, ami az, hogy processzorait képes az általa gyártott memória- és egyéb chipekkel, valamint szoftverekkel integrálni, ezzel egy olyan komplett szolgáltatást nyújtva, amire más jelenleg nem képes a piacon.

Csak nyertesek lehetnek?

A szerverpiac eközben nagyon erős növekedési ütembe kapcsolt, így könnyen elképzelhető hogy az Intel és az AMD egy win-win szituációval nézhetnek szembe. Ahogy az alábbi ábrán is látható a globális szerverpiac komoly növekedésnek indult 2017 második felében, ami továbbra is tart. Ez főként a nagy szerverparkokba és vállalati adatközpontokba eszközölt beruházásoknak köszönhető, amiket részben a felhőalapú szolgáltatások térnyerése fűt.

Forrás: Gartner, Erste

Ez a tendencia pedig tovább folytatódhat idén, ugyanis a legnagyobb felhőszolgáltatók, mint az Amazon Web Services, a Microsoft, a Google vagy az IBM továbbra is erős keresletről számoltak be negyedéves jelentéseiket követően ebben a szegmensben. A Google például 2018 első negyedévében több mint 5 milliárd dollárt költött beruházásokra (egy 2,4 milliárd dolláros épületvásárlást leszámítva), amit jórészt az adatközpontokba való beruházások hajtottak. Ez több mint duplázás egy évvel korábbhoz képest, ráadásul a vállalat pénzügyi igazgatója szerint ez hasonlóan alakulhat az elkövetkező negyedévekben is. Mellettük az Amazon és a Microsoft sem panaszkodhat, az ő költekezéseik is dinamikus bővülést mutatnak az utóbbi időben:

Elmúlt egy évben beruházásokra fordított összeg (milliárd dollár, negatív előjellel, azaz mint kiadás)

Forrás: Bloomberg, Erste

Az elemzői konszenzus szerint pedig tovább folytatódhat ez a tendencia az elkövetkező negyedévekben.

A PC piac is éledezik

A fent említett adatközpontokhoz chipeket gyártó szegmens az operatív eredmény közel felét teszi ki, míg a másik feléért a PC üzletág felel. A PC piac 6 éve tartó hanyatlása rányomta a bélyegét ennek az üzletágnak a teljesítményére, azonban a második negyedévben ismét növekedést láthattunk. Ezt előtte három negyedéven keresztül stagnálás közeli állapot előzte meg, ami pedig fordulat jeleire enged következtetni. Ezt az Intel nemrégiben közölt nyílt levele is megerősíti a vásárlói felé. Ebben azt írta, hogy a 2018-as gazdasági évben 1 milliárd dollárral többet, összesen 15 milliárd dollárt fordít tőkeberuházásokra, mivel váratlanul nagy keresletet tapasztalt a PC-k iránt. Ezen évek alatt ráadásul az operatív marzs relatíve erős maradt ebben a szegmensben is, így jó pozícióból vághat neki az Intel az év hátralevő részének.

Forrás: Bloomberg, Erste

Ezen adatok fényében pedig elég olcsónak tűnik az Intel árazása, ami az előremutató P/E alapján 11,4-es értéket mutat. Ennyire olcsón az utóbbi években nem forogtak a papírok:

Forrás: Bloomberg

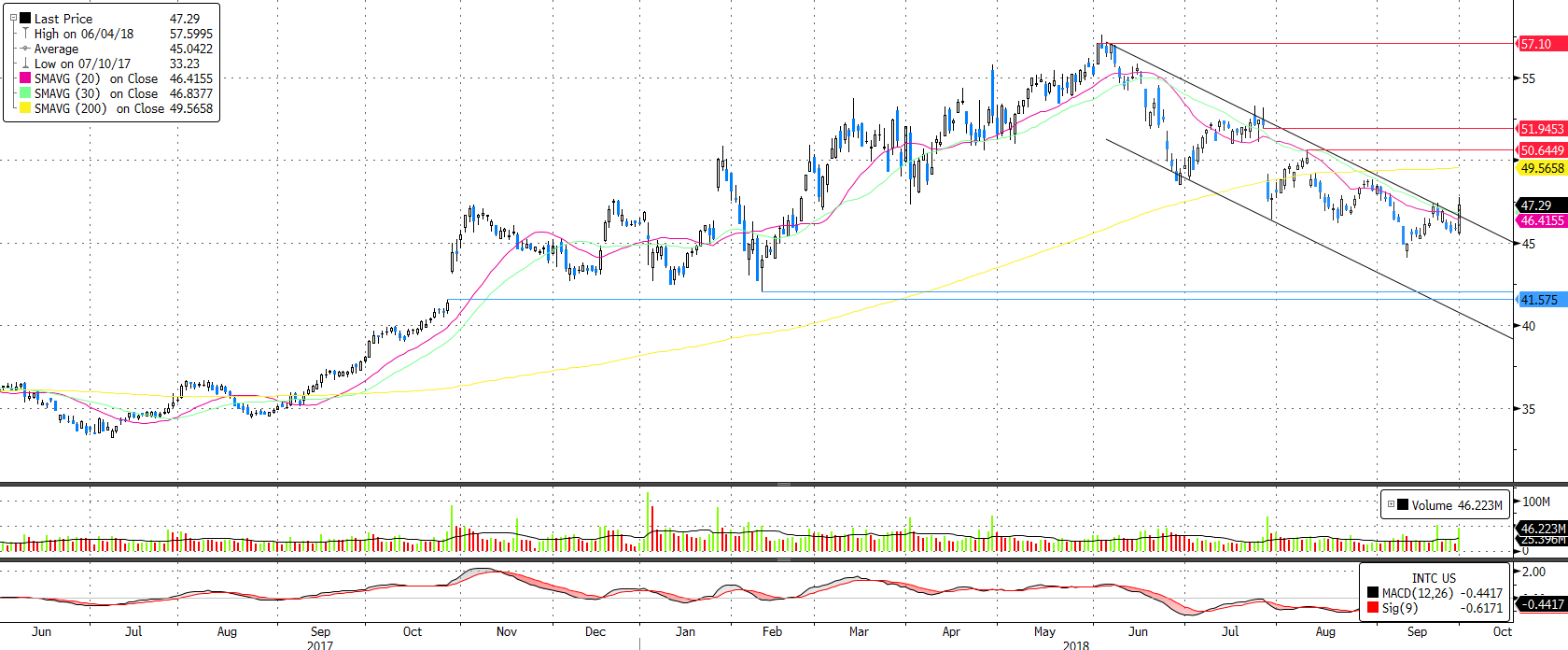

Technikai kép

Az AMD felől érkező pozitív híráram nyáron megtörte az Intel részvényárfolyamának lendületét, június eleje óta csökkenő trend alakult ki. A tegnapi napon a PC piac felől érkező kedvező hírekre átlag feletti forgalommal sikerült kitörni ebből csökkenő trendből, amivel együtt a rövidtávú mozgóátlagokat is sikerült áttörni. Ezzel egy hosszabb, rögösebb út veheti kezdetét az 57 dollár környéki lokális csúcs felé, ami előtt a 200 napos mozgóátlag és egy nagyobb rés jelenthetnek akadályt. Stop megbízásunkat konzervatív esetben a 41,5 dollárnál lévő rés alá érdemes helyezni, míg profitcélunkat a lokális csúcshoz, 57,1 dollárhoz. Ezzel valamivel alacsonyabb, mint 2-es hozam/kockázat arányt kapunk.

Forrás: Bloomberg, Erste