Fordulat előtt a Waberer’s?!

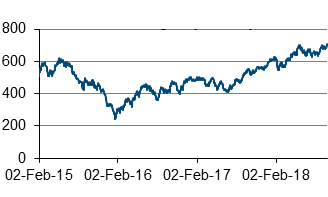

Technikai kép

Forrás: Bloomberg, Erste

A technikai kép alapján mintha dupla fenék alakzat kezdene kialakulni. Maga az alakzat akkor fog létrejönni, amikor az árfolyam áttöri a 3.000 forintos ellenállás szintet. Onnan viszont belátható időn belül 3.600 forint környékéig kellene az árfolyamnak emelkednie. Ez azt jelenti, hogy egy piaci árú vétellel első körben a 3.000 forintos ellenállást megcélozva 2,5:1 a hozam-kockázat arányunk, de a 3.600 forintos céllal még attraktívabb, 5:1 arányú hozam-kockázatú pozíciót veszünk fel!

A fuvardíjak emelése és annak következményei

Gázolaj ár (EUR/t)

Forrás: Bloomberg, Erste

Habár már 2016 év elején elérte a gázolaj ára a mélypontot tonnánként 300 eurónál, a kezdeti emelkedés nem volt fájó, hiszen előtte viszonylag rövid idő alatt zuhant az árfolyam a korábbi 600 euróról erre a szintre, és az emelkedésnek köszönhetően az árfolyam hosszabb ideig 400 és 500 euró között oszcillált. Azaz olyan rövid idő alatt zajlottak az események, hogy az üzemanyagár csökkenést csak részlegesen követték le a fuvardíjak, sőt még a sofőr költségek emelkedésének is „maradt hely” a fuvardíjakban. Aztán 2017 közepén újabb emelkedési hullám következett, amelyet egyes fuvarozó cégek igen, mások csak részlegesen követtek le. A Waberer’s beépítette áraiba az üzemanyagár emelkedést, aminek következtében a 2017 harmadik és negyedik negyedévi eredménye a várakozásoknak megfelelően alakult. Ugyanakkor az elkövetkező holtszezonban a társaság megsínylette az áremeléseket, hiszen kevesebb fuvarral volt kénytelen beérni, ennek köszönhetően a „kért fuvar” közötti várakozási idők növekedtek. Emiatt pedig a kamionok futásteljesítménye majd 10 százalékkal csökkent.

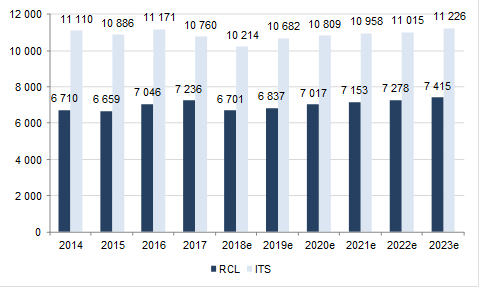

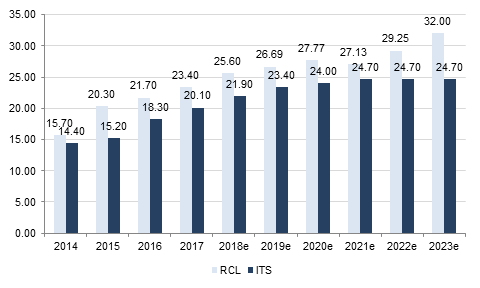

Havi futásteljesítmények a nemzetközi (ITS) és a régiós (RCL) szegmensekben

Forrás: Cég, Erste

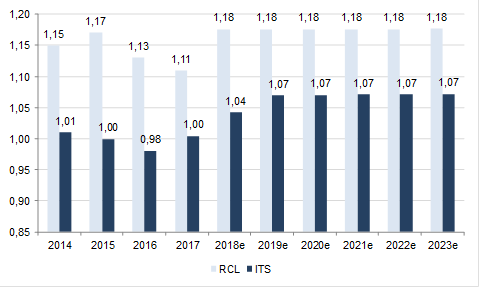

Egy töltött kilométerre jutó bevétel (EURc/km) a nemzetközi (ITS) és a régiós (RCL) szegmensekben

Forrás: Cég, Erste, az RCL szegmensről a cég nem közöl adatokat, így az összes szám becslés az RCL szegmensben

A hatás csökkentésére a cég két intézkedést is hozott. Egyrészt növeli az ún.”key acount” ügyfelek számát az értékesítési mixben, azaz a ”spot piaci” megrendelések arányát a korábbi 50 százalékról 40 százalékra csökkenti. Ugyanis az ilyen jellegű megrendelések, amelyek amúgy a fuvarok optimalizálásban játszanak szerepet, felelősek elsősorban a várakozási idők növekedéséért. Másrészt átalakításokat hajt végre a fuvarokat optimalizáló szoftverén, melynek köszönhetően növekedhet a kamionok kihasználtsága.

Mindemellett természetesen a piac is változik. Az elmúlt hónapokban számos fuvarozó cég dolgozott önköltségi ár alatt, azaz a költségek (üzemanyag ár, sofőr költség, tranzit díjak) emelkedését nem, vagy csak részben hárítottak át az ügyfelekre, itthon és külföldön egyaránt. Ez pedig torzulást hozott a piacon, így számos kisebb cég a tevékenységét is kénytelen volt felfüggeszteni emiatt. Ez valószínűleg komolyabb feszültség kialakulását is okozhatja a piacon, hiszen az október-novemberi csúcs szezonban számos megrendelő nehezebben fogja tudni eljuttatni áruját a vevőkhöz. Így talán nem meglepő, hogy: (i) A fuvarozók érdekképviseleti szervei 15-20 százalékos fuvarozói díjemelést látnak szükségesének. (ii) A Waberer’s azt gondolja, hogy az év ezen szakaszában néha akár a négyszeresre is felfutó kereslet felértékeli a korrekt együttműködést és a szabad kapacitásokat. Így például a másodikhoz hasonlóan várhatóan gyenge harmadik negyedévet követően a negyedik negyedévben már javulhat a cég teljesítménye.

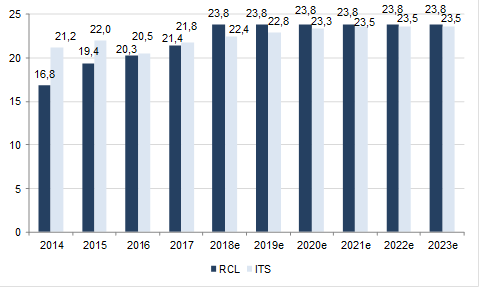

Egy kilométerre jutó tranzit díj (EURc/km) a nemzetközi (ITS) és a régiós (RCL) szegmensekben

Forrás: Cég, Erste

Egy kilométerre jutó sofőr költség (EURc/km) a nemzetközi (ITS) és a régiós (RCL) szegmensekben

Forrás: Cég, Erste

Habár a cég intézkedéseit és a rövidtávú piaci helyzet változását biztatónak tartjuk, azt gondoljuk, hogy a piaci egyensúly akkor áll majd helyre „véglegesen”, amikor az üzemanyagár emelkedés véget ér. Ez pedig nagy valószínűséggel a jövő év során következik be. Így a jövő évtől már javuló eredményre számítunk. Annál is inkább, mert a cég bizonyos értelemben jó helyzetben van, vagy legalábbis jobb helyzetben, mint más fuvarozók Európában.

Egész Európát sújtja a sofőrhiány. A német piacon egyes becslések szerint 10 százaléknyi sofőr hiányzik. Ugyanakkor vannak cégek és országok, melyeket kevésbé sújt ez a probléma. Például a litván Girteka fél év alatt 20 százalékkal növelte mind sofőrjei, mind kamionjai számát. Nyilván annak köszönhető ez az erőteljes bővülés, hogy a cég hozzáfér Ukrajna, Oroszország és egyéb államok munkaerőpiacához, ahonnan sofőröket tud toborozni. Mindeközben a Waberer’s sem tétlenkedik. Kihasználva azt, hogy jó hozzáférése van az ukrán, román és szerb munkaerőpiachoz, az év első felében ő is növelte kamionjai és sofőrjei számát.

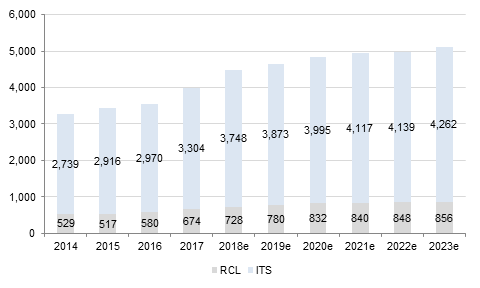

Kamionok száma a nemzetközi (ITS) és a régiós (RCL) szegmensekben

Forrás: Cég, Erste

Mindez azt jelenti, hogy Waberer’s nagy valószínűséggel jobb pozícióban lesz, mint számos versenytársa, amikor a piaci feszültségek oldódni fognak (várhatóan a negyedik negyedévben, illetve egy éven belül). Ezért azt gondoljuk, hogy a legjobb időpontban vagyunk a részvények vásárlására.

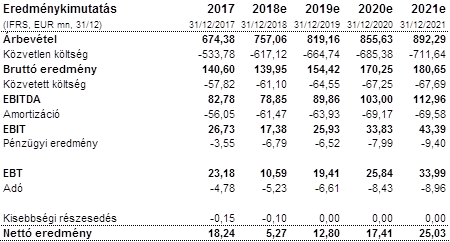

Forrás: Cég, Erste

Mennyit érnek a részvények?

A részvények fair értékének meghatározásához a cég teljesítményét önmagában és a versenytársakhoz viszonyítva is vizsgáltuk. Az előbbi esetben (DCF értékelés) fair értéknek 5.080 forintot kaptunk részvényenként egy olyan modell kiértékelésekor, ahol semmilyen jövőbeli akvizícióval nem számoltunk. Pedig azt gondoljuk, hogy a cég belátható időn belül (jövőre, vagy azután) visszatér korábbi terveihez és akvizíciós aktivitásához. A cég várható teljesítménye alapján azt is megnéztük, hogy a szektortársakhoz képest milyen áron kellene forognia a részvényeknek, ez pedig megerősítette a DCF alapon kapott fair értékünket.

Ugyanakkor ha a minimális értékeket keressük, akkor azt találjuk, hogy a cég ázsió nélküli könyvszerinti értéke 2.000 forint körül van. Ha pedig a jelenlegi kamion állománnyal addig végezné a fuvarozási tevékenységét ameddig minden gépkocsi lízingszerződése lejár és a gyártó által visszavásárlásra kerül, a cég pedig eladná maradék tevékenységeit (biztosítás, logisztika, stb.), akkor is 2.800 forint körüli értéket kapnánk egy részvényre. Azaz a cég részvényei a jelenlegi árfolyamon nagyon nyomott értékeltségen állnak, amit a versenytársakkal összehasonlítva is igazolva látunk!

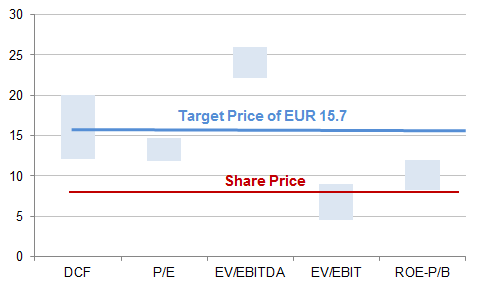

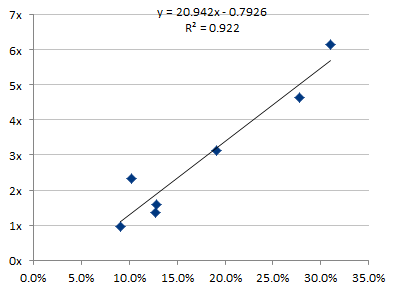

Értékeltség összefoglaló tábla

Forrás: Cég, Erste

Mint a fenti ábrából is látszik, a DCF modell alapján kapott érték nagyjából a különböző versenytárs összehasonlításokból adódó fair értékek közepén helyezkedik el. A DCF modellben egyébként konzervatívan számoltunk, a magasabb kockázatmentes hozamnak és a magasabbra választott bétának köszönhetően 8,4 százalékos explicit és 9,9 százalékos terminál értékre vonatkozó tőkeköltséggel számoltunk, euróban! Ugyanakkor amiatt, hogy egy relatíve alacsony marzsú üzletről beszélünk, a versenytárs összehasonlításból adódó fair részvény értékek jelentős szórást mutatnak.

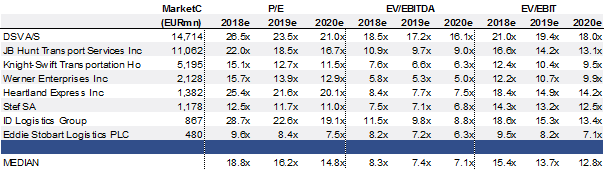

Versenytárs összehasonlítás

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Mint a fenti táblázatból látható, a versenytársak értékeltsége is csökkent kissé az év eleje óta, de közel sem akkora mértékben, mint a Waberer’s-é. Ezek alapján a cégre vonatkozó értékeltségi számítások az alábbiak.

Forrás: Erste

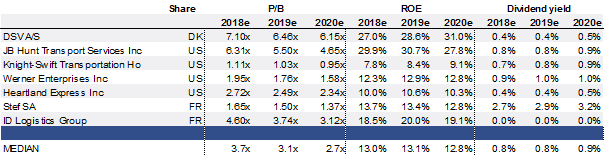

A hasonló cégek P/E értékeltsége továbbra is magas, tipikusan 15 és 20 között található. A nettó profit jövő évtől várható normalizálódásával a fair érték is szignifikánsan magasabbnak adódik a jelenlegi részvényárnál.

Forrás: Erste

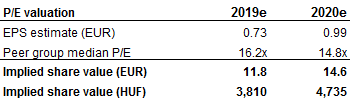

Általában ez adja a legmagasabb értékeltséget, és különben a cég menedzsmentje is az EBITDA értéket tartja a fő mutatószámnak. Ez az az érték, amelyet az üzleti tervekben kiemelkedő figyelemmel kísérnek.

Forrás: Erste

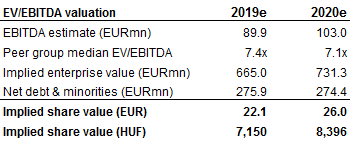

Az EV/EBIT szintén fontos mutató, s ez vezet a legalacsonyabb fair értékekhez. Ugyanakkor az elmúlt három negyedév során ez a mutatószám csökkent a legkisebbet, 5-10 százalékot.

Forrás: Erste

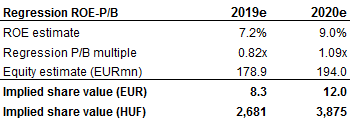

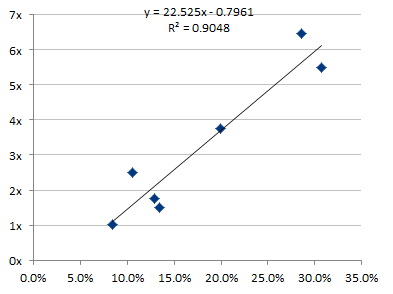

A regressziós analízisből adódó értékeltség alja a jelenlegi részvényár környéke, ugyanakkor a regressziós értékelés szórása nagyon nagy, így a relevanciája kisebb.

2019, Regresszió ROE-P/BV

Forrás: Erste

2020, Regresszió ROE-P/BV

Forrás: Erste