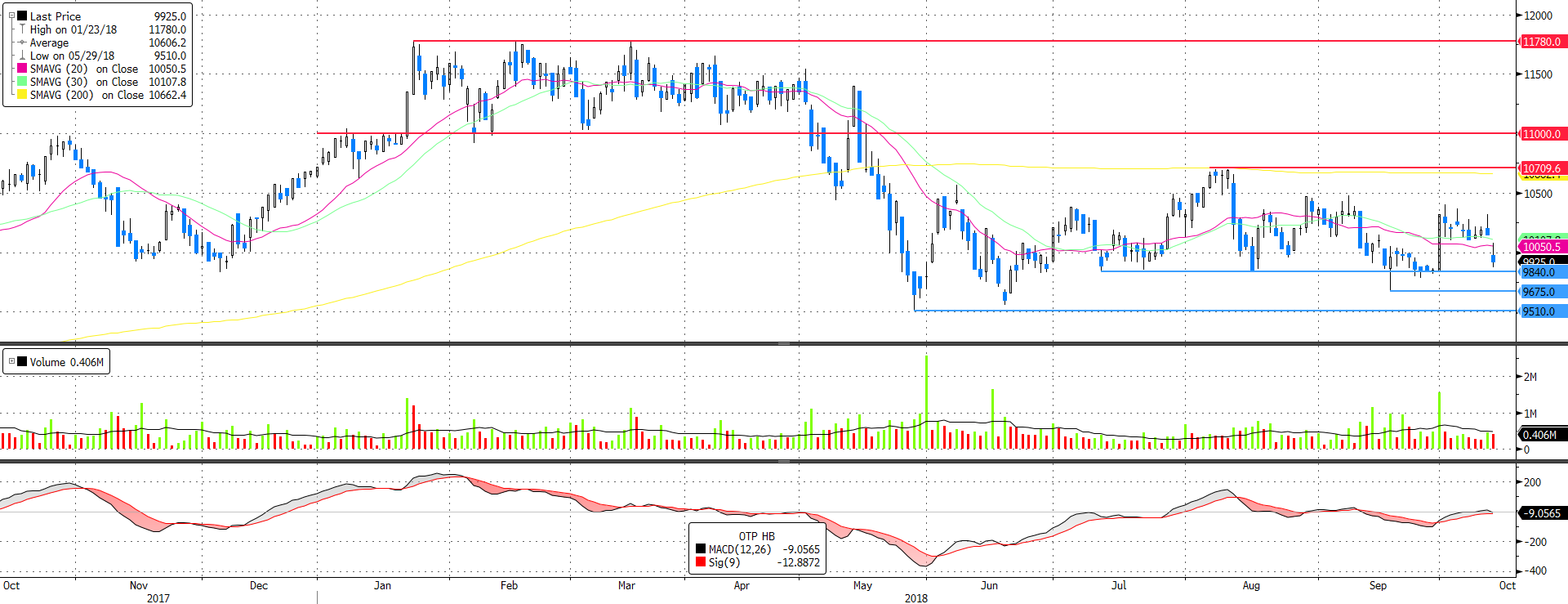

10 ezer körül jó vétel lehet az OTP

A globális eladói hullám elérte Magyarországot és az OTP papírjait is. Ennek eredményeként ma ismét 10.000 forint alá ütötték a bankpapír árfolyamát, ahol érdemes tartjuk a részvények vételét.

Az elmúlt hónapokban alapvetően egy széles sávban oldalazott az OTP árfolyama 9.800 és 10.700 pont között. A 9.840 forintos támasz, amit ma megközelített az árfolyam erős támasznak számít, azonban a megnövekedett voaltilitás miatt nem ez alá, hanem a 9.510 pontos, idei mélypont alá 9.480 forinthoz javasoljuk elhelyezni a stop-loss megbízást. Rövidtávú, technikai alapon meghatározott célárunk az oldalazó sáv felső éle és egyben a 200 napos mozgóátlag 10.660 pontnál.

Hosszú távon, érték alapú szemléletben gondolkodva, azonban ennél magasabb árfolyam emelkedésre számítunk. Fundamentális alapon meghatározott 12 hónapos célárunk 12.500 forint.

Forrás: Bloomberg, Erste

300 milliárd fölötti profit

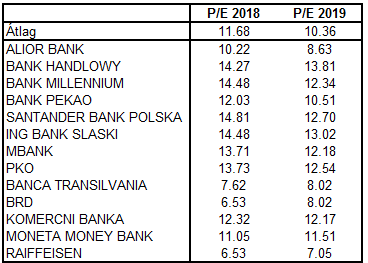

Eredmény előrejelzésünk szerint az OTP képes lesz 300 milliárd forint fölötti profitot realizálni. Az OTP első embere Csányi Sándor még ennél is optimistább és akár az 1 milliárd eurós profitot is elérhetőnek tartja. Ezek a várakozások pedig 1.100 forint körül alakuló egy részvényre jutó eredményt indukálnak, ami alapján igen kedvezőnek nevezhető 9-es előretekintő P/E rátán forognak az OTP részvényei. A következő évekre pedig kismértékben tovább javuló eredményre számítunk a hitelezési aktivitás növekedésének eredményeként.

Az OTP előretekintő értékeltsége relatíve is kedvezőnek tekinthető, hiszen a régiós bankok átlagos P/E értékeltsége 11 fölött található és jellemzően csak a román bankok és a jelentős kelet-európai, köztük orosz kitettséggel rendelkező, egyébként szintén alulárazottnak tartott Raiffeisen rendelkezik alacsonyabb értékeltséggel.

Forrás: Bloomberg, Erste

Alacsony osztalék gyorsan növekvő könyvszerinti érték

Az OTP meglehetősen konzervatívan fizet osztalékot és nem számítunk arra, hogy ez a jövőben-érdemben megváltozna. Ez viszont azzal jár együtt, hogy a könyv szerinti értéke rohamosan nő a banknak, számításaink szerint év végére 7.300 forintos könyv szerinti értéke lehet a banknak, ami 2021-re már bőven 10.000 fölé emelkedhet. A gyorsan növekvő könyvszerinti eredményeként pedig a P/BV értékeltség sem nevezhető túlzónak. Sőt a növekvő könyvszerinti érték egyenesen alacsonyan tarthatja a P/BV hányados értékét.

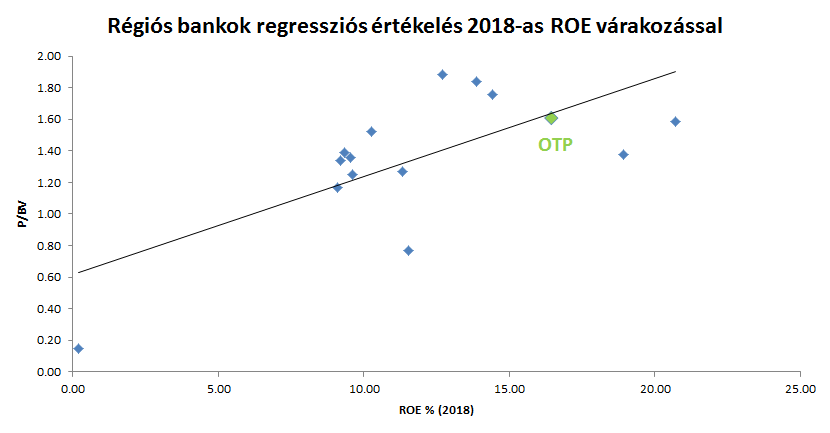

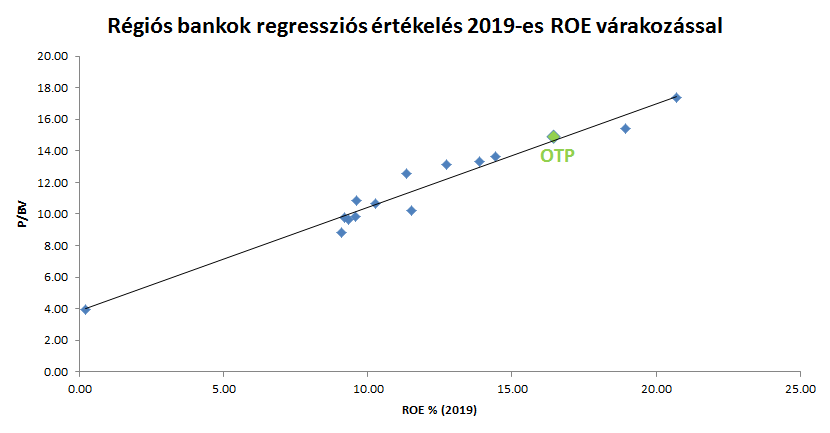

Regressziós értékeltség

A regressziós értékeltséget a bankok utolsó, lezárt évének könyvszerinti értéke és a Bloomberg konszenzusban szereplő előretekintő 2018-ra és 2019-re vonatkozó ROE várakozás alapján végeztük el.

Ezek alapján az OTP jól értékeltnek tűnik régiós összehasonlításban, azonban a magas eredmény és a visszafogott kifizetési hányad miatt az OTP könyvszerinti értéke gyorsabb ütemben növekedhet majd, mint a szektortársaké, vagyis előretekintve P/BV hányadosa csökkenne.

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Biztos vevő 10 ezer alatt

Az elmúlt hónapokban 10 ezer alatti szinteken rendszeresen megjelent a vételi oldalon a Csányi Sándor érdekeltségébe tartozó Sertorius alap. Év eleje óta ez az alap már több mint 885 ezer darab saját részvényt vásárolt 9.865 forintos átlagáron. Ezek a vételi tranzakciók pedig stabil támaszt jelentenek az árfolyamnak. Másrészt erőteljes bizalomerősítő hatása is van az elnök-vezérigazgató úrhoz kötődő vételeknek.