Az olajpiac már nem optimista – drasztikusan esett a nettó long pozíciók száma

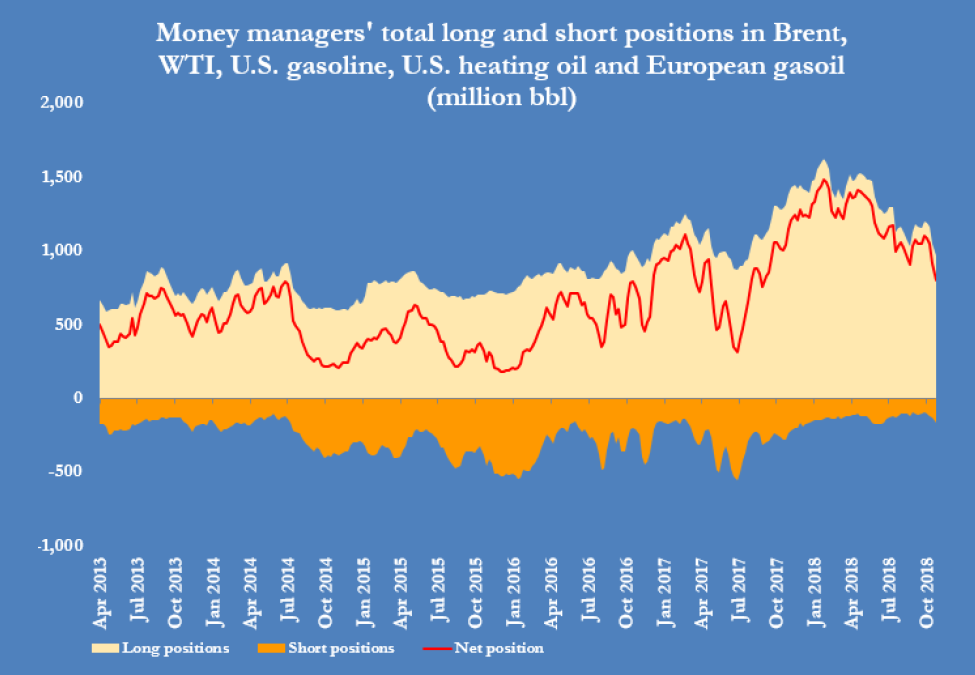

John Kemp, a Reuters vezető olajiparral foglalkozó újságírója („columnist”, amire igazából nincs jó magyar fordítás) hetente jelentkezik legfrissebb számaival, ami az olajpiacon lévő nettó vételi pozíciókat veszi számba. Ez az érték a pénzügyi befektetők (money managers) long és short pozícióit gyűjti össze a legnagyobb, angolszász pénzügyi piacokon (NYMEX WTI, ICE WTI és ICE Brent), beleértve az olaj futures és opciós kontraktusokat is. Ez persze nem fedi le a teljes globális olajpiacot, de ezek a leglikvidebb piacok, melyek az Egyesült Államokban, az Egyesült Királyságban és Kanadában érhetőek el. A likviditás mellett még egy fő előnyük van ezeknek a piacoknak: gyakorlatilag naprakész statisztikák érhetőek el a nettó vételi és eladási pozíciókról befektetői szempontból is. Az olajpiacon a pénzügyi befektetők mellett természetesen iparági szereplők is részt vesznek, például olajtermelők (jellemzően eladói oldalon) és finomítók (jellemzően olajvételi oldalon). Az elmúlt években azonban a pénzpiaci befektetők (money managers) dominanciája volt megfigyelhető. Magyarul az ő lépéseik határozzák meg rövidtávon leginkább az árfolyamalakulást ezekben a főbb benchmarknak tekintett termékekben. A pénzügyi befektetők közé tartoznak a hedge fundok, a hosszú távú nyersanyag befektetők, az ETF-ek vagy éppen az árakalulásra játszó kisbefektetők is.

A pozíciók alakulása jó képet ad a hangulatról, arról, hogy a piac milyen irányú elmozdulásra számít az árakban. A túlzott egyirányú poziciónáltság azonban komoly veszélyt is hordoz: ha mindenki egyirányba spekulál, de nem történik meg a várt esemény, az ellenkező irányú zárások komoly árzuhanást okozhatnak. Az elmúlt hetekben éppen ez történt: mindenki az Irán miatti kínálat szűkűlésre és az árak emelkedésére játszott. Az olajkeresleti oldal gyengülése, ami főleg az USA és Kína közti kereskedelmi háború következtében alakulhat ki, azonban keresztülhúzta a számításokat. A pénzmenedzserek ezért rohamos vételi pozíció zárásba kezdtek, ami egy hét alatt 10 dollárral lökte lejjebb az olaj árát.

Az alábbi ábra jól mutatja a piacon a nettó long és short pozíciók alakulását. Érdemes megjegyezni, hogy a pénzügyi befektetők alapból mindig a nettó vételi oldalon állnak, mivel a befektetők egy része, például a hosszú távú nyersanyag befektetők, definiciószerűen mindig nettó vételi pozícióval rendelkeznek. Az egyensúlyi állapot ezért egy 7-900 millió hordós nettó vételi pont, ez jelenti az egyensúlyt lényegében az olajpiacon.

A pénzügyi befektetők nettó vételi és eladási pozícióinak száma a főbb olajtőzsdéken

Forrás: John Kemp, Reuters

A nettó vételi pozicíók csúcsa idén januárban volt, amikor 1,5 milliárd hordóra nőtt ez a mutató, ami egy drasztikus emelkedés a korábbi mélypontról, ami 2017 június végén volt (310 millió hordó). Október 23-át megelőző héten 111 millió hordóval esett ez az érték, ami jól magyarázza, hogy technikailag miért esett ekkorát a nyersolaj ára. Érdekesség, hogy gyakorlatilag a Brent (-48 millió hordó) és WTI (-43 millió hordó) nettó vételi pozíciója azonos mértékben csökkent, míg 20 millió hordó csökkenés a termékek (benzin, desztillátumok, fűtőolaj) esetében került feljegyzésre. Jelenleg a korábbi 12:1 long-short arány az egészségesnek tekintett 6:1 arányra esett az olajpiacokon.

Az olajpiacon tehát megszűnt a túlvett állapot, most sokkal inkább egy egyensúlyi piac van tehát. Ember legyen a talpán, aki eltalálja, hogy innen miként alakul az árfolyam.