Bízunk a Raiffeisenben

A Raiffeisen ismét megközelítette az emelkedő trendcsatorna tetejét, de egyelőre nem sikerült az áttörés, viszont a 20 napos mozgóátlag támaszt nyújtott az árfolyam számára. A holnapi, várhatóan kedvező gyorsjelentés kimozdíthatja az árfolyamot és remélhetőleg sikerül kitörnie a csökkenő trendcsatornából. Ebben az esetben a 200 napos mozgóátlag 27,87 eurós értékéig nyílhatna tér az árfolyam előtt.

Ezt az emelkedési potenciált kihasználva javasolt kiszállási pontunkat a 200 napos mozgóátlag alá 27,79 euróhoz javasoljuk elhelyezni. A kockázatlimitáló stop-loss megbízásunkat pedig az októberi 23,0 eurós mélypont alá 22,9 euróhoz javasoljuk elhelyezni. Így a pozíció hozam/kockázat mutatója a 2:1 arányszámmal jellemezhető.

Forrás: Bloomberg, Erste

Lendületben az eredményvárakozások

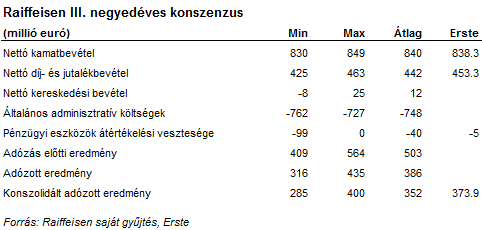

Az eredményvárakozások alapján erős évet zárhat idén a Raiffeisen. Az egy részvényre jutó eredmény a 3,7 eurót is elérheti, amivel kalkulálva 7-es előretekintő P/E értékeltség alatt forognak a bankpapírok.

Bár a következő ábrán látható módon a következő években az idei évre várt nagyon magas szintről csökkenhet az eredmény, ahogy a céltartalékolás normalizálódik, de összességben a 3,5 eurós egy részvényre jutó eredményt alapul véve is csak enyhén haladja meg a 7-es szintet a P/E értékeltség, ami kedvezőnek számít a szektortársakhoz képest.

Az eredményvárakozások időbeli lefutását nézve folyamatos emelkedés jellemző. Ennek köszönhetően mostanra a piaci várakozások utolérték a menedzsment előrejelzését, mely szerint 1,2 milliárd euró lehet az adózott eredmény.

Holnap bizonyíthat

A Raiffeisen holnap piacnyitást megelőzően publikálja harmadik negyedéves gyorsjelentését és az előjelek biztatónak tűnnek. A régiós makrofolyamatok kedvezőek, ami vissza is tükröződött a szektortársak gyorsjelentésében. Összességében alacsony céltartalék képzés és javuló profitok, sőt pozitív meglepetés jellemezte az eddig jelentő vállalatokat.

A Raiffeisen által gyűjtött várakozások alapján 9%-os profitbővülés várható. Részletes eredmény előrejelzésünk alapján a konszenzusnál jobb eredményre számítunk, főleg az alacsonyabb céltartalékolási előrejelzésünk miatt. Mivel pozitív eredmény meglepetésre számítunk a konszenzushoz képest, ezért kivételesen az eredmény megjelenését megelőzően javasoljuk vételi pziciók felvételét, a nagyobb kockázat ellenére is.

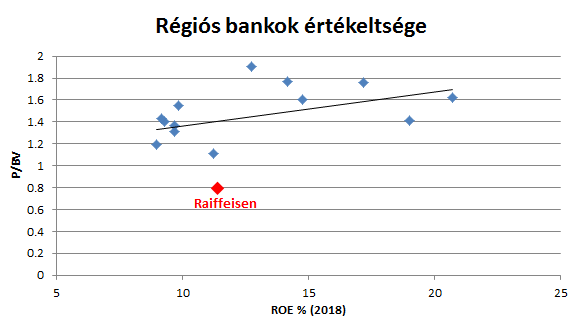

Kimondottan olcsó a régiós bankok közül

A régiós szektortársak értékeltségét regressziós modellel vizsgálva kimondottan alulárazottnak tűnik, hiszen jelenleg bőven könyv szerinti érték alatt forog, egyedül a régiós bankok közül, miközben az előretekintő tőkearányos nyeresége inkább a régiós középmezőnyben helyezkedik el.

Figyelembe véve a bank nyereségességét a jelenlegi értékeltsége a piaci átlagos étékeltségtől mintegy 70%-kal marad el a Raiffeisen, hiszen 1,4-es P/BV fölötti mutató lenne indokolt. Meglátásunk szerint a jelenlegi diszkont bőven elég kompenzációt jelent a jelentős orosz kitettségből eredő magasabb kockázatért cserébe.

Forrás: Bloomberg, Erste