Előre menekül a Nike

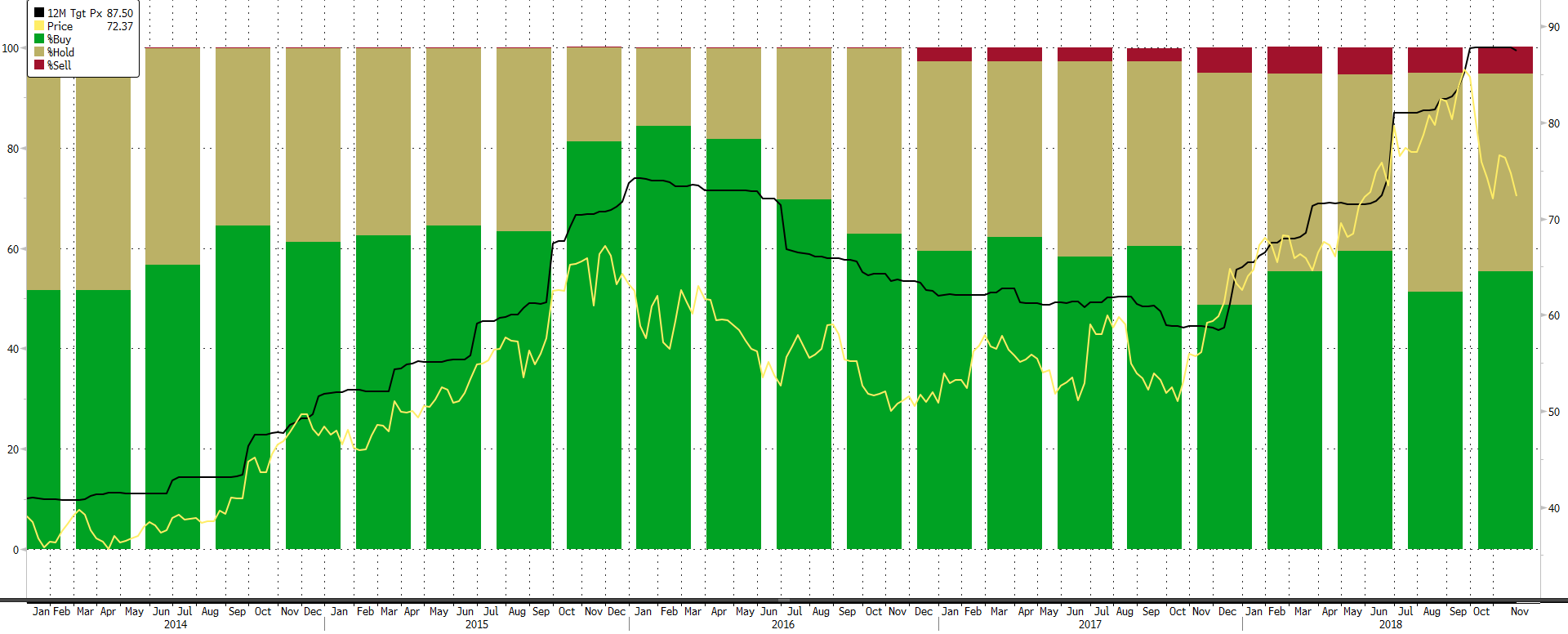

A bevezetőben említett tényeket az alábbi ábra jól illusztrálja:

Forrás: Bloomberg

Ezen a grafikonon az látható, hogy az elemzők konszenzusos célára (fekete vonal) a Nike részvényeire az idei év során gyakorlatilag töretlenül emelkedett, amit október elejéig a részvényárfolyam (sárga vonal) le is követett. Ezt követően az általános piaci hangulat romlása során nagyobb árfolyamesést szenvedtek a részvények.

Ezt részben annak lehet betudni, hogy a cég agresszív növekedési kilátásokkal rendelkezik, amihez egy relatíve magasabb árazás is párosul. A mostani piaci bizonytalanságot pedig részben a globális növekedésbe vetett hit megingása okozhatta, így a nagyobb növekedés előtt álló cégekben kezdtek el leginkább kételkedni a befektetők. A mostani félelmek közepette azonban az látszik a világban, hogy a belső kereslet továbbra is erős, mivel a rég nem látott alacsony szinteken lévő munkanélküliség a bérek stabil emelkedésével jár. Ezzel pedig növekszik a rendelkezésre álló jövedelem, amihez továbbra is magas fogyasztói bizalom párosul. Ez pedig alapvetően kedvez a ciklikus fogyasztási javak előállítóinak, mint például a Nike. Ez a legutóbbi négy negyedévben az árbevétel átlagos 8% körüli év/év alapú növekedésében meg is mutatkozott. Kérdés, hogy ez miként folytatódhat a jövőben, és, hogy a növekedési kilátások valójában indokolják-e a relatíve magas árazást (S&P500 előremutatója P/E rátájának 1,7-szeresén forognak a részvények)?

Amerika visszahódítása

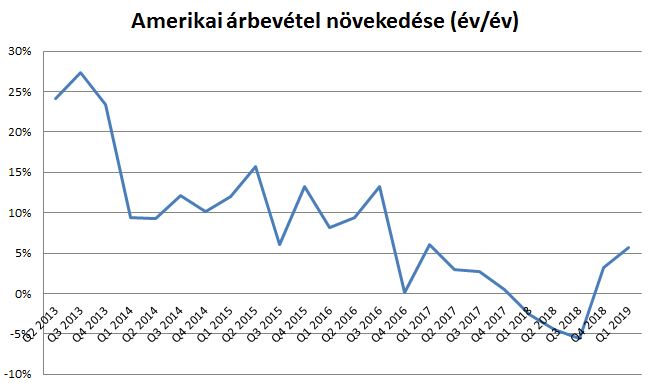

Ehhez elsőként a Nike hazai piacát, az USA-t érdemes megvizsgálni, ami az adózás előtti eredményben általában a 70-80%-át adja, a vállalat többi földrajzi régióban elért teljes adózás előtti eredményének. Ezen a piacon még nem is olyan rég több, kisebb amerikai kiskereskedelmi lánc csődje miatt három egymást követő negyedévben visszaesést mutattak a Nike értékesítései év/év alapon. Innen kellett fordítania idén a cégnek, ami a jelek szerint sikerülni látszik:

Forrás: Bloomberg, Erste

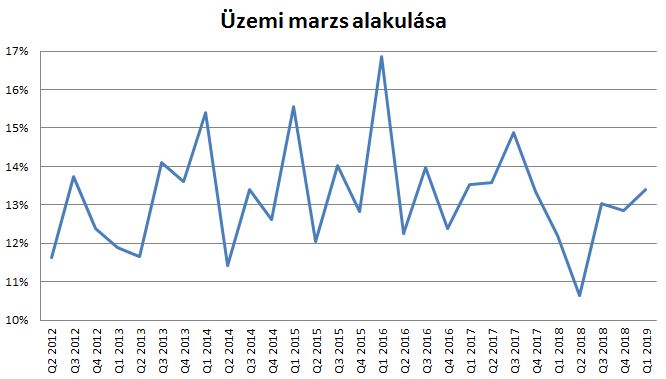

Emögött több tényező is meghúzódott, amik közül a legfontosabb a saját online értékesítési csatornák fejlesztése volt. A legutóbbi negyedévben 25%-kal bővültek az értékesítések ebben a szegmensben év/év alapon, míg az azt megelőzőben 41%-kal. Akkor az az érték a teljes éves növekedés 90%-át adta. Amellett, hogy az online érétkesítés magasabb marzsok mellett zajlik, sokkal nagyobb teret biztosít a vásárlókkal való interakcióra, illetve a fogyasztói szokások változásának gyors lekövetésére. Ettől pedig a vállalat a marzsok további bővülését várja az elkövetkező időkben. Amennyiben megnézzük az üzemi marzs alakulását, az utóbbi negyedévekben valóban fordulat jelei mutatkoznak:

Forrás: Bloomberg, Erste

Az online értékesítés sikeréhez természetesen elengedhetetlenek voltak a vállalat újonnan piacra dobott termékei. Itt egy új technológia, a Nike React szivacs segített sokat, ami jobb tompítást és kényelmet biztosít az ezzel ellátott cipők használóinak. Emellett az olyan hagyományos védjegymárkák, mint az Air Max vagy a Jordan kifejezetten jól teljesítenek az utóbbi negyedévekben, ami arra utal, hogy sikerült a vállalatnak ráéreznie, hogy mi kell fogyasztóknak. Márpedig ebben az iparágban ez az, ami igazán számít.

A jelenleg meglévő erős momentumot a Nike érétkesítésében az egyik fontos kiskereskedelmi partner, a Foot Locker (értékesítés 2/3-át Nike termékek adják) nemrégiben közzétett harmadik negyedéves gyorsjelentése is jól illusztrálja. Amellett, hogy kicsivel a várt feletti eredményt közölt a harmadik negyedévre a cég, a várakozását a most folyó negyedévre is megemelte. Mindezt úgy, hogy a Nike egyre többet értékesít online, mind saját, mind más értékesítési partnereken keresztül, ami elvileg a hagyományos kiskereskedelmi egységek elől visz el vevőket.

Idegenben is rátett egy lapáttal

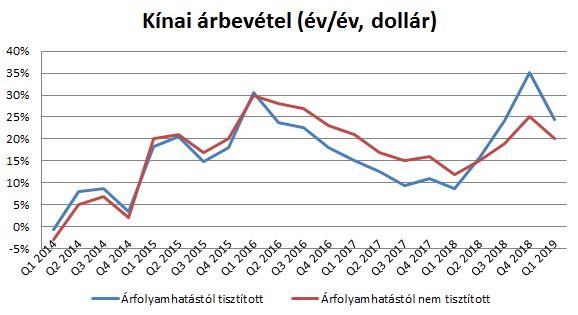

Az amerikai mellett a kínai és az európai (főként Nyugat-Európa) piac játszik kulcsfontosságú szerepet a cég eredményességében. Előbbi esetében nagyjából egy éve érdemi fordulat következett be az árbevétel alakulásának tekintetében, miután dollárban mérve, árfolyamhatástól szűrve 20-30%-os év/év alapú növekedési ütemet láthattunk az utóbbi negyedévekben az ezt megelőző 10% körüli szintekről. Ez azonban részben a kínai jüan utóbbi időben látott gyengeségének volt köszönhető. Ha azonban a devizahatástól nem tisztított teljesítményt nézzük dollárban, a mögöttes folyamatok akkor is hasonló képet mutatnak, miszerint tavaly sikerült ismét magasabb fokozatba kapcsolni a megelőző évek csökkenő növekedési ütemét követően:

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

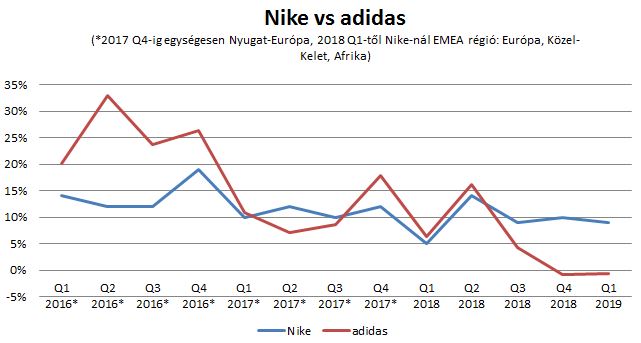

Eközben az európai piacon hozza a cég az elmúlt éveket jellemző 10%-os növekedési ütemet, miközben a hazai pályán játszó Adidas lemaradt az utóbbi negyedévekben:

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Ez utóbbi ábrát ugyan kisebb fenntartásokkal kell kezelni, ugyanis a 2018-as gazdasági évtől más szegmenseket riportál a Nike, így az addigi nyugat-európai régió helyett Európa, Közel-Kelet és Afrika összevonva (EMEA) szerepel. Amennyiben a 2018-as első gazdasági negyedévet nézzük, azt láthatjuk, hogy az azt megelőző negyedévekhez hasonlóan a Nike lekövette az Adidas növekedési ütemét, pedig itt már az új struktúrában riportált. Ez megerősíthet minket abban, hogy az EMEA régió fő mozgatórugója a nyugat-európai piac és a Nike utóbbi negyedévekben mutatott teljesítménye valóban relatíve erős az Adidas-hoz képest.

Technikai kép

A 200 napos mozgóátlagnak ugyan nem egészen, de a 70 dollár körüli technikai szintnek sikerült megállítania az októberi nagyobb esést a részvényárfolyamban. Kisebb felpattanás után ezt a szintet ismét letesztelte az árfolyam, ahonnan újra felfelé vette az irányt. Ezzel egy formálódó duplaaljnak lehetünk szemtanúi, aminek még relatíve korai fázisában vagyunk. Ezen a ponton beszállni ugyan kockázatosabb, de cserébe a hozam/kockázat arány is vonzóbb. Konzervatívabb módon veszteség limitáló stop megbízásunkat a 68,2 dolláros technikai szint alá helyezzük 68,1 dollárhoz, míg profitcélunkat az alakzatból számolt célárfolyamhoz 85,8 dollárra, ami egyébként egybe is esik a történelmi csúccsal. Ezzel nagyjából 3 feletti hozam/kockázat arányt kapunk.

Forrás: Bloomberg, Erste

Ismét átlagos értékeltségen a részvények

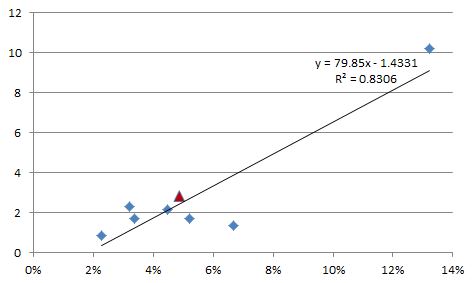

A konkurenciával összevetve az látható, hogy a vállalat részvényei jelenleg átlaghoz közeli értékeltségen forognak. Amennyiben az árbevétel-növekedési várakozások függvényében vizsgáljuk a cég árfolyamának és az egy részvényre jutó árbevételnek hányadosát, akkor enyhe túlértékeltséget fedezhetünk fel:

Forrás: Bloomberg, Erste

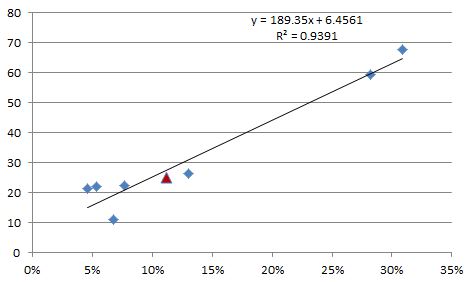

Amennyiben a profitnövekedési kilátások függvényében nézzük az árfolyam és az egy részvényre jutó profit hányadosát, kisebb alulértékeltséget láthatunk:

Forrás: Bloomberg, Erste

Összességében tehát az látszik, hogy az elmúlt időszak esése nagyjából átlagos értékeltségre hozta vissza a cég részvényeit a főbb versenytársakhoz képest.

Hogyan érinti a Nike-t a kereskedelmi háború?

Mivel a vállalatnak mind érétkesítés, mind gyártás szempontjából fontos piaca Kína, elengedhetetlen megvizsgálni az USA és Kína közt zajló kereskedelmi adok-kapok lehetséges hatásait a cégre. A Nike gyártási térképe szerint (http://manufacturingmap.nikeinc.com/#) a vállalat termékeit 41 országban, ezen belül 529 gyárban állítják elő. Ezekben a gyárakban összesen több mint egy millió ember dolgozik. Valószínűleg ezekben a gyárakban nem kizárólag a Nikle termékeit állítják elő, és természetesen nem lehet tudni, hogy ha így van, akkor milyen arányban, de támpontnak mégis jók az adatok. A gyárak 19%-a, míg a dolgozók 15%-a található Kínában, így az egyik legfontosabb szerepet tölti be a gyártási láncban. Ebből a szempontból az a fontos kérdés, hogy az USA által kivetett, illetve kivetni tervezett importvámok mekkora mértékben sújtanák a céget. Az amerikai árbevétel, a teljes árbevétel 43%-át teszi ki, így valószínűleg sok terméket szállít a cég az ottani piacra Kínából, az egyik fő gyártási központból. Kérdés, hogy szükség esetén megvan-e a kellő flexibilitása a cégnek ahhoz, hogy ezen változtasson. A gyártási térképet tovább böngészve azt láthatjuk, hogy Kína mellett Vietnám egy másik kiemelt fontosságú központja a gyártásnak, ahol a gyárak 16%-a és a dolgozók 41%-a található. Emellett Ázsiában van még több, kevésbé hangsúlyos gyártási helyszín (India, Indonézia, Burma, Taiwan, …), amelyek együttesen szintén egy komolyabb részt képviselnek. Ez alapján azt a következtetést vonhatjuk le, hogy valószínűleg meg lehet a Nike-nak a kellő flexibilitása ahhoz, hogy újabb importvámok, illetve a meglévők emelése esetén, úgy módosítsa beszállítói láncát, hogy ezzel elkerülje a vámok jelentős részét. A Kína által kivetett, illetve kivetni tervezett importvámok valószínűleg nem érintenék a céget, ugyanis a kínai piac kiszolgálása valószínűleg helyi, illetve szomszédos gyártóktól történik.

Összefoglalás

Összességében tehát az látszik, hogy jól sikerültek a Nike legújabb húzásai mind operatív, mind termékszinten, amik jó alapot szolgáltatnak a további növekedéshez. Ez a kedvező momentum a részvényár alakulásában is megmutatkozott, azonban az általános piaci korrekció a cég részvényeit is utolérte. Ahogy azonban megnyugszik a piac és a vállalat tovább halad a mostani úton (legközelebbi gyorsjelentés: december 20.), ismét az erős fundamentumok kerülhetnek fókuszba, aminek hatására a részvényárfolyam is magához térhet.