Jó lehetőséget látunk a Raiffeisennél

A Raiffeisen rövidtávú grafikonján fordított váll-fej alakzatszerűség látható, ami arra utal, hogy a korábbi csökkenő trend megfordult és egy emelkedés veheti kezdetét. Az alakzatból számított célárunk alapján 27,2 euróig emelkedhet az árfolyam, míg a 12 hónapos intézményi célárunk (30 euró) alapján ennél magasabb emelkedési potenciál is látható a papírban. A kiszállási pontunkat a lokális csúcs jelentette ellenállás alá, 27,1 euróhoz javasoljuk elehelyezni.

A veszteséglimitáló stop-loss megbízást pedig a nyakvonal alá, 22,6 euróhoz rakjuk. Így a hozam-kockázat arányunk közeljti a 3 az 1-hez arányszámot.

Forrás: Bloomberg, Erste

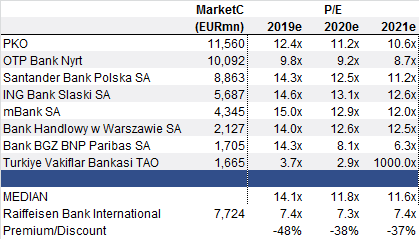

Olcsó a szektotársakhoz képest

A Raiffeisen kimondottan olcsónak számít a szektortársakhoz képest. A 2019-es P/E várakozások alapján mintegy 50%-os diszkonttal forog, és a hosszabb, 2020-2021-es eredményvárakozások alapján is látható közel 40%-os diszkont. Ezzel a régió egyik legolcsóbb bankja, csak a magas politikai és gazdasági kockázatot hordozó török bankok olcsóbbak nála.

Forrás: Bloomberg, Erste

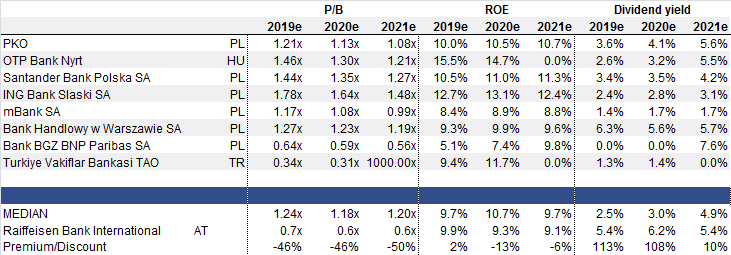

Ha az előretekintő P/E alapú étékeltség helyett a könyvszerinti értékeltséget vesszük alapul, akkor szintén jelentős diszkonton forognap a részvények. A P/BV értékeltségben is közel 50%-os diszkont látható, annak ellenére is, hogy a várható saját tőke arányos ROE csak minimálisan marad el a szektortársaktól, vagyis ez alapján a szektortársakat közelítő P/BV árazás lenne indokolt, ami jelentős felértékelődési potenciált jelent.

Forrás: Bloomberg, Erste

Pesszimista román forgatókönyv árazódott be

Az elmúlt hetekben jelentősen megrángatták azoknak a bankoknak az árfolyamát, melyek komolyabb román kitettséggel rendelkeztek. Nem volt ez alól kivétel a Raiffeisen sem. Ennek oka, hogy még az elmúlt hetekben sem tisztázódott, hogy mekkora terhet is fog jelenteni a január 1-től életbe lépett romániai bankadó. Egyes értelmezések szerint az eszközállomány 0,3%-a, míg a pontatlanul megfogalmazott törvények másik értelmezése szerint 1,2%-a lehet a bankadó mértéke. A pénzügyminiszter szerint a rosszabb forgatókönyv érvényes, de még nem feltétlenül lejátszott a meccs.

Mostanra viszont lényegében már a szigorúbb értelmezés potenciális hatásai is beárazódtak számításaink szerint. Becslésünknél 8,8 milliárd eurós mérlegfőösszegből indultunk ki és 1,2%-os éves adóval, valamint a bankadó társasági adó csökkentő vonzatával számoltunk, így éves szinten részvényenként 25 centes negatív hatás adódott. Ez részvényenként az alacsony, mindössze 7-es előremutató P/E ráta miatt 1,75 eurós fairérték csökkenést jelentene, miközben az árfolyam a bankadó bejelentését megelőző időszakhoz képest 1,5 eurót csökkent, vagyis mostanra már egy meglehetősen pesszimista szcenárió árazódott be.