Nagyot erősödött a forint, pedig az MNB várhatóan még nem fog szigorítani

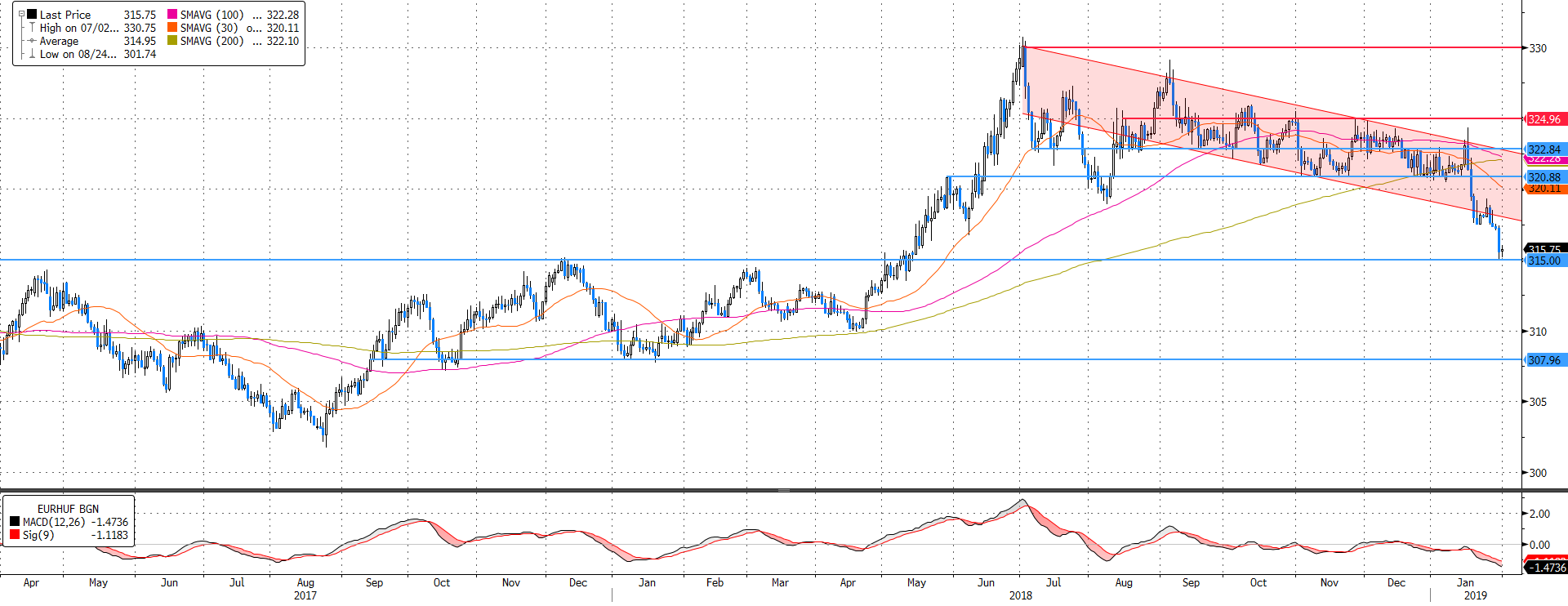

Technikailag már meglehetősen túlvetté vált a forint, ezért euró vételt javaslunk a forint ellenében. Az EURHUF devizapár túladottnak tűnik az MACD alapján és az RSI alapján is. Az RSI értéke 30 pont alá csökkent. Utoljára 2018 áprilisa környékén járt 30 pont körül az RSI, akkor erőteljes forint gyengülés következett a devizapár túladottságát követően.

A 316,7-es korábbi leszúrás nem jelentett erős támaszt az árfolyamnak, azt könnyedén letörte tegnap a kurzus és a túladottság ellenére is elképzelhető, hogy a következő napokban még megpróbálja a 315-ös támaszt is tesztelni a forint. Ezért a kockázatlimitáló stop-loss megbízást a következő technikai támasz, a 315-ös szint alá, 314,8-hoz javasoljuk elhelyezni.

A kiszállási pontunkat pedig a 325-ös ellenállás alá 324,3-hoz javasoljuk elhelyezni. Ez kiemelkedően kedvező hozam/kockázat arányt tesz lehetővé, közel 8 az 1-hez kockázati mutató mellett nyithatunk pozíciót.

Forrás: Erste, Bloomberg

Az infláció emelkedik, de nem sürgeti az MNB-t

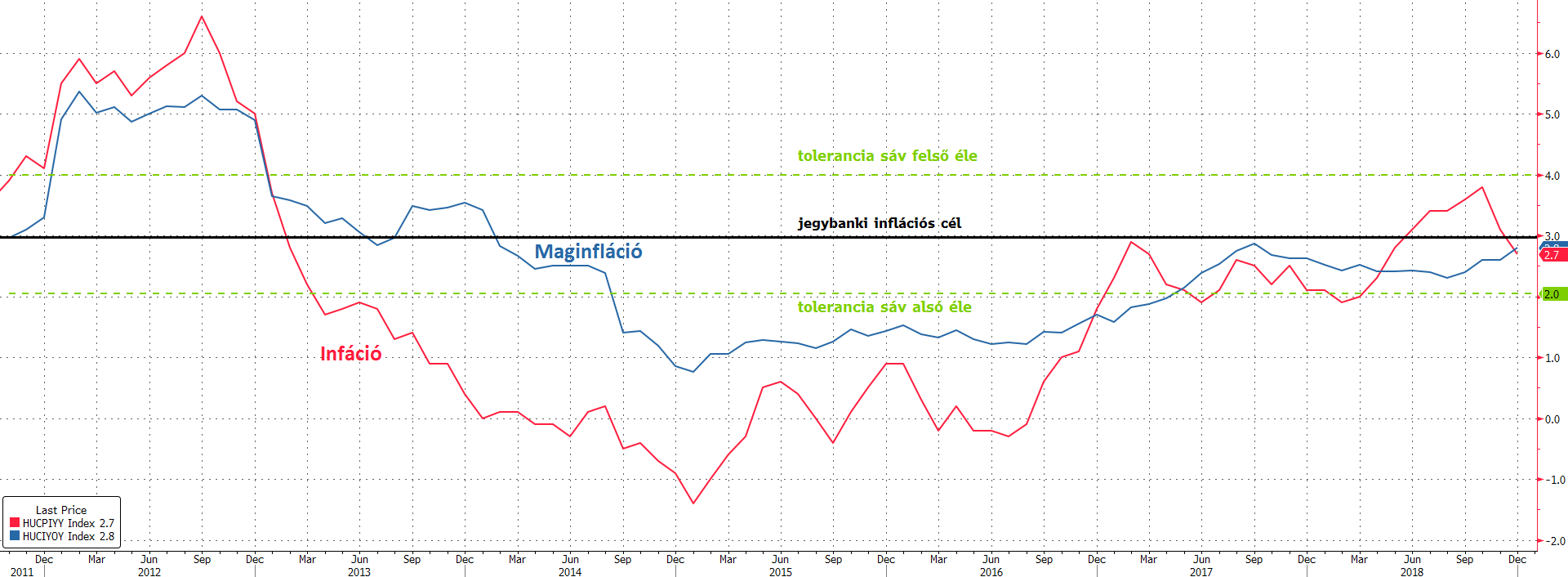

Az elmúlt időszak emelkedése ellenére sem érte el a maginfláció a jegybank 3%-os inflációs célját és a jegybanki kommunikáció számunkra azt sugallja, hogy a jegybank szeretne meggyőződni arról, hogy stabilan képes a maginfláció elérni a jegybanki célt. Vagyis a cél elérése nem kényszeríti lépéshelyzetbe az MNB-t, könnyedén tolerálhat néhány hónapig tartó enyhe túllövést, így várakozásunk szerint a következő hónapokban a jegybank még nem fogja megkezdeni a monetáris politika normalizálását, vagyis a várakozásokkal ellentétben még márciusban sem léphet a jegybank a szigorítás útjára.

Ráadásul a nemzetközi gazdasági folyamatok is törékenyek, ami globálisan okozhatja az infláció csökkenését. Ez pedig a némileg erősödő forinttal karöltve az importált infláción keresztül dezinflációs hatást fejt ki, vagyis a nemzetközi folyamatok begyűrűzése infláció- és egyben maginfláció csökkentő hatással is járhat Magyarországon. Ez a fajta kockázat ismét csak abba az irányba mutat, hogy a cél enyhe túllövését tolerálhatja a jegybank.

Forrás: Erste, Bloomberg

Mit léphet majd a jegybank?

Bár a márciusi jegybanki szigorítást korainak tartjuk, ettől függetlenül arra számítunk, hogy idén folytatódik a monetáris politika normalizálása, de lassú és kis lépésenként. A jegybank ezt várhatóan a nem konvencionális jegybanki eszközök szűkítésével kezdheti. Összességében továbbra is relatíve laza monetáris politikára számítunk.

Első körben a kamatfolyosó megváltoztatását tartjuk valószínűnek. Mégpedig oly módon, hogy a betéti oldali, jelenlegi -15 bázispontos kamatot felemelik, miközben a hiteloldali folyosót változatlanul hagyják az alapkamat 90 bázispontos szintjén. Ezzel a kamatfolyosó szűkülne és aszimmetriája is csökkenne.

Második lépésként a deviza swapokat szűkítheti majd a jegybank, ami a forint likviditását szűkítené, azonban ebben az eszközben csak nagyon óvatos, finom változtatásokra számítunk annak érdekében, hogy a bankközi kamatok és a rövid állampapírhozamok se pattanjanak hirtelen fel. Ez viszont a külső folyamatok függvényében akár a távolabbi jövőbe is tolódhat.

Elfogyó többlet

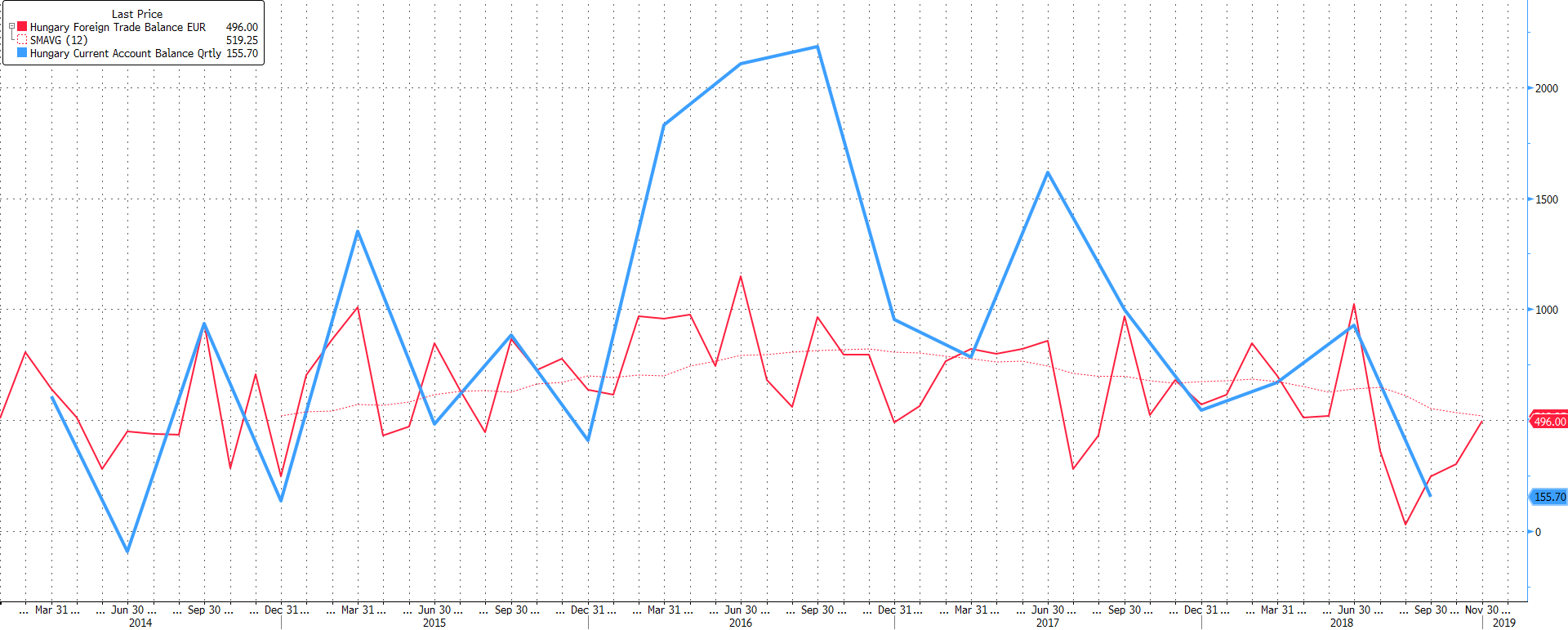

A külkereskedelmi többletünk és a folyó fizetési mérleg többletünk is stabil apadásnak indult az elmúlt negyedévekben. A többlet alapvetően továbbra is erősíti a forintot, azonban a csökkenő többlet miatt ez a pozitív hatás egyre gyengébb, így ceteris paribus ez is a forint gyengülésének irányába mutathat.

Forrás: Erste, Bloomberg