A Microsoft a digitális átállás nagy nyertese

Az aranytojást tojó tyúk

A vállalatoknak nyújtott felhőalapú szolgáltatások az a szegmens, amely a vállalat növekedését egyértelműen húzza, mostanra a teljes árbevétel 28%-át teszi ki. Ezeket főként az Azure névre keresztelt felhőalapú platform (ennek segítségével lehet alkalmazásokat készíteni, telepíteni, futtatni a felhőben a Microsoft adatközpontjain, gyakorlatilag a céges IT infrastruktúra kiszervezése), az Office 365 csomag (a klasszikus Microsoft Office szoftverek, amelyek itt felhőalapú szolgáltatásként érhetőek el), a Dynamics 365 csomag (felhőalapú ERPS és CRM rendszer), a LinkedIn vállalati szegmense és egyéb felhőalapú szolgáltatások teszik ki.

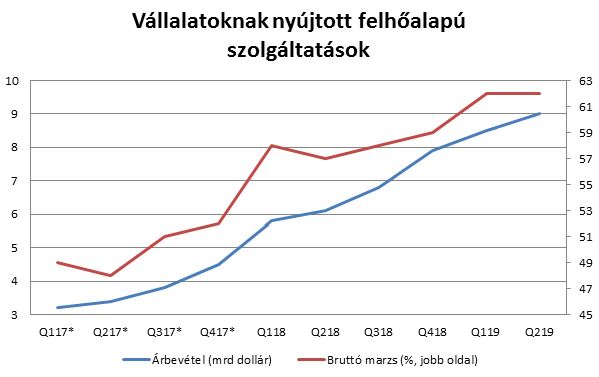

Az innen származó bevételeket 2017 első gazdasági negyedévétől bontja le külön a cég (a szokásos szegmensenkénti bontáson túl), ebből is látszik, hogy nem is olyan régóta váltak ezek a szolgáltatások a növekedés fő motorjává. Míg a 2017-es gazdasági év elején alig több mint 3 milliárd dolláros árbevétel származott a vállalatoknak nyújtott felhőalapú szolgáltatásokból, a most zárult gazdasági második negyedévre ez már 9 milliárd dollárra ugrott. Ez egyébként közel 50%-os növekedést jelentett év/év alapon, ráadásul kisebb gyorsulást is az előző negyedéves növekedési ütemhez képest. Eközben ráadásul a bruttó marzs is fokozatosan emelkedett a szegmensben, a 2017-es gazdasági év eleji 49%-ról a mostani 62%-ra. Ez jórészt az Azure platform egyre javuló marzsának volt köszönhető, ami a vállalat szerint tovább javulhat az elkövetkező időben. Az Azure-ból származó bevétel pedig 76%-kal nőtt év/év alapon, így több negyedévet követően most nem is lassult az impozáns növekedési ütem. Ez alapján pedig úgy tűnik, hogy még egy jó darabig masszív profitnövekedést fog biztosítani a cégnek ez a szegmens.

Forrás: Erste, Microsoft negyedéves jelentések alapján

Ezt egyébként a vállalati ügyfelek rendelésállományának növekedése is alátámasztja, ami 22%-os növekedést mutatott árfolyamszűrt alapon a legutóbbi negyedévben, ami gyorsuló növekedés az elmúlt három negyedév 16-19% közötti növekedési üteméhez képest. A vállalat szerint egyre több nagy ügyfél választja a Microsoft által kínált felhőalapú szolgáltatásokat, miután egyre többen ismerik fel és el az ezekben rejlő lehetőségeket. Legutóbb a Pfizert, a Mastercardot vagy a Walgreens Boots Alliancet emelte ki negyedéves gyorsjelentésében a cég.

Az ezüsttojást tojó tyúkok

A vállalat történetek legnagyobb akvizíciójára került sor, amikor a bejelentette 2016 júliusában, hogy 26,2 milliárd dollárért felvásárolja a LinkedIn üzleti közösségi hálózatot. A LinkedIn beintegrálása előtt nagyjából 20%-os év/év alapú árbevétel-növekedést mutatott fel a közösségi hálózat, a Microsoft rendszereivel való integráció után ez az utóbbi negyedévekben 30% fölé emelkedett. Ez a legutóbbi negyedévben már 1,7 milliárd dolláros árbevételt jelentett, a Microsoft teljes bevételének 5%-át. Ugyan maga az üzlet a hosszútávú növekedést célzó fejlesztések miatt még veszteséges, a menedzsment erősen optimista a jövőbeni kilátásokkal kapcsolatban, így a közösség hálózat még fontos profitnövekedési motorjává válhat a jövőben a cégnek.

A LinkedIn-éhez hasonló növekedési ütemet mutatott az elmúlt negyedévben a Microsoft által gyártott hardware eszközök értékesítéséből származó bevétel (+32% év/év), amit főként a Surface termékcsalád vártnál nagyobb népszerűsége hajtott (teljes árbevétel 6%-a). Az új Surface Go, amely gyakorlatilag laptop és tablet is egyben különösen nagy népszerűségnek örvendett, ami a cég szerint a mostani negyedévben is 20% feletti növekedési ütemet biztosíthat ennek a szegmensnek. Fontos hozzátenni, hogy a hardware-értékesítések marzsa érdemben kisebb lehet, mint a szoftverértékesítéseké, így középtávon nem ez a szegmens lehet a meghatározó a profitnövekedés szempontjából.

Mesterséges lassulás a PC piacon

Az utóbbi negyedévekben az Intelnél kapacitáshiányok léptek fel a PC-knél használt processzorok esetében, ami visszafogta ennek a piacnak a növekedési ütemét. Emiatt a Windows operációs rendszerek értékesítéséből származó árbevétel 2%-kal esett vissza év/év alapon az utóbbi negyedévben, miközben ez az utóbbi negyedévekben inkább 10%-os növekedést mutatott. Ez nagyjából 500-600 millió dolláros árbevétel-kiesést jelenthetett a cégnek, amit azonban a későbbiekben még realizálhat, amint beéri magát az Intel a processzorok gyártásával. Mivel ez a szegmens az árbevétel 15%-át adja, ez részben elég volt ahhoz, hogy az utóbbi negyedéveket jellemző 16-19% közötti növekedési ütem 12%-ra essen vissza.

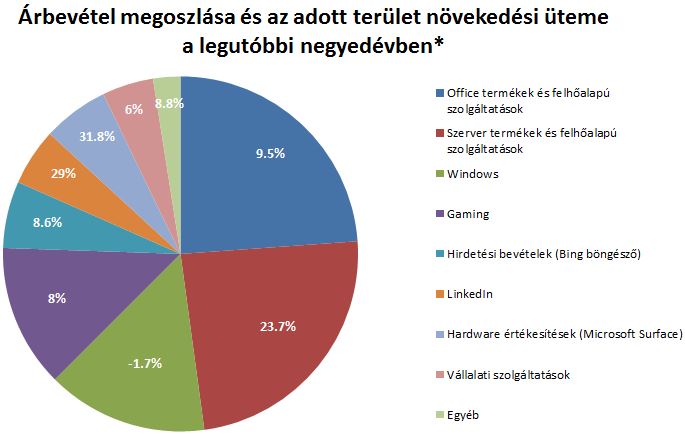

A fenti területeken túl a Play Station és számítógépes játékokból származó bevételek (főként Xbox) és a Google-éhez hasonló hirdetési bevételek (Bing böngésző) azok, amik fontos szerepet játszanak még a Microsoft növekedésében:

* a körcikkekben levő százalékok az adott terület év/év alapú növekedési ütemét mutatják a 2019-es gazdasági második negyedévben, nem pedig az adott szegmens részarányát a teljes árbevételen belül (ezt pusztán a körcikk nagysága szemlélteti)

Forrás: Erste, Microsoft negyedéves jelentések alapján

Óvatos a konszenzus

Az Intel processzorok kínálati korlátjának negatív hatása a PC piacra 1-2 negyedéven belül halványulhat, ami ismét lökést adhat a bevételek növekedésének. Eközben a növekedés egyéb motorjaiban (vállalatoknak nyújtott felhőalapú szolgáltatások, LinkedIn, Hardware érétkesítések) továbbra sem vár érdemi lassulást a menedzsment, miközben az üzemi marzs tovább tágulhat a felhőalapú szolgáltatások egyre nagyobb térnyerésének köszönhetően.

Ezek fényében az elemzői konszenzus által várt 12, illetve 7%-os üzemi eredmény bővülés nem tűnik túl acélosnak a soron következő két negyedévre, így könnyen lehet még tere pozitív meglepetéseknek. Ez pedig további katalizátora lehet a részvényárfolyam emelkedésének.

Ehhez pedig jelenleg egy 24-es előremutató P/E ráta párosul, ami a következő évek 10% feletti várható növekedését tekintve egyáltalán nem tűnik drágának.

Technikai kép

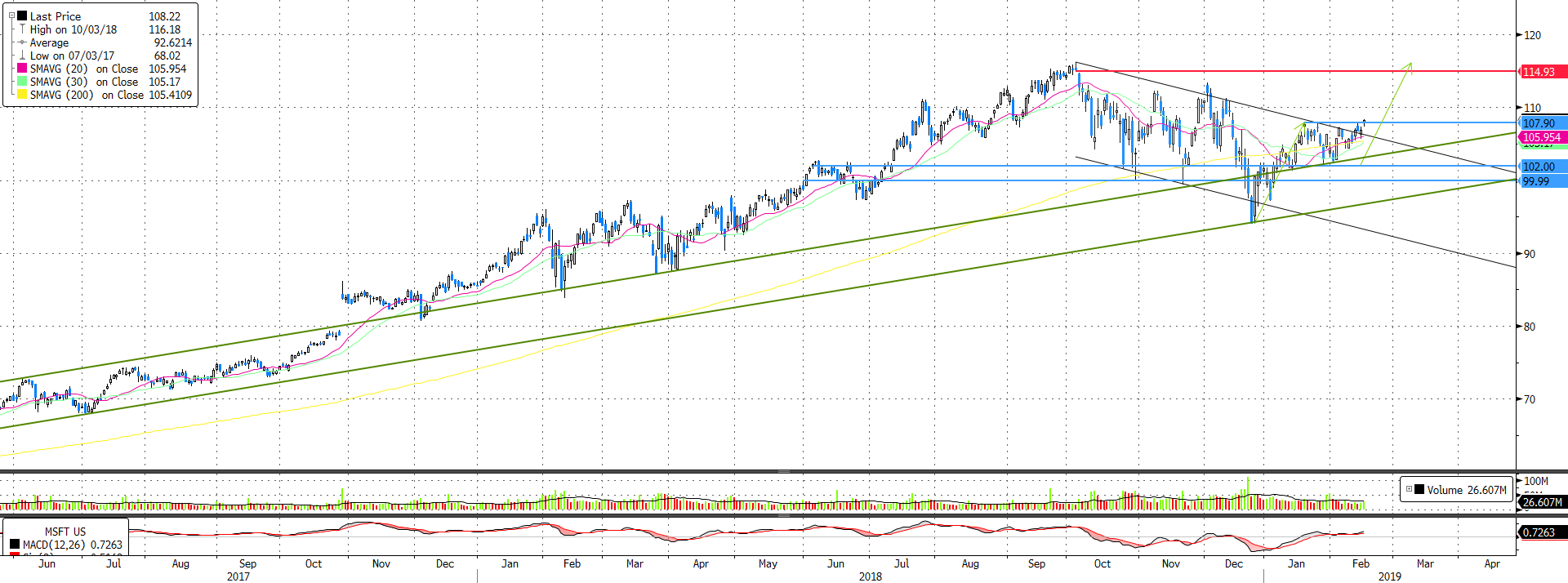

A decemberi nagyobb korrekció az amerikai részvénypiacon a Microsoft részvényeit sem hagyta érintetlenül, a 100 dolláros lélektani szint alá azonban csak átmenetileg szúrt le az árfolyam. Innen mostanra sikerült visszakapaszkodni a 200 napos és a rövidtávú mozgóátlagok fölé, ráadásul éppen a 102-108 dollár közötti bázisból igyekszik kitörni. Ezzel most jó alkalom kínálkozik vételi pozíció nyitására, veszteséglimitáló stop megbízásnak a 100 dolláros támaszszintet használva. Felfelé első körben a 115 dollárnál lévő rés majd a 116 dolláros történelmi csúcs szabhat gátat, ahova egyébként a technikai alakzatból számolt célár is esik. Ezt a szintet profitcélként használva azonban csupán kevésbé kedvező, 1:1 arányú hozam/kockázatú pozíciót kapunk, így érdemes inkább profitcélként a jelenlegi elemzői célárak átlagát, 126 dollárt használni. Ehhez ugyan új történelmi csúcsra kéne mennie az árfolyamnak, de az erős fundamentális trendeket tekintve ez könnyen benne lehet a pakliban.

Forrás: Bloomberg, Erste