A globális gázár összeomlás: okok és magyarázatok

Nézzük meg a legnagyobb globális gázpiacok áralakulását.

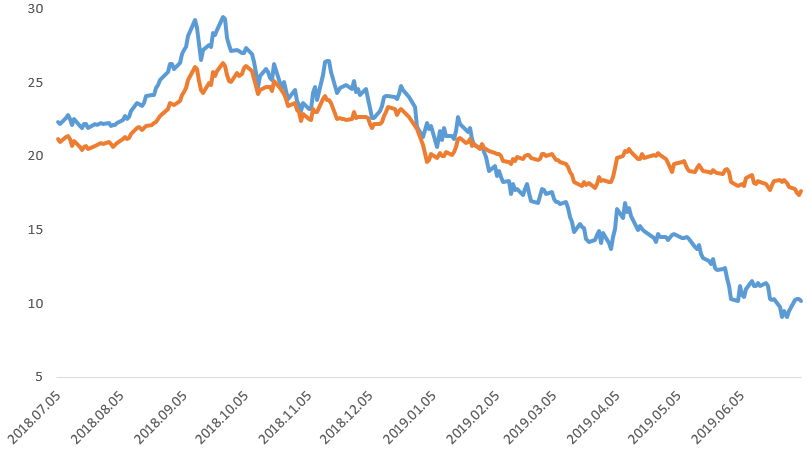

1) Európa: A TTF azonnali árak 10 éves mélypontra, 10 euró/MWh alá estek.

A holland TTF 1-napos (kék) és 1-éves (sárga) határidős árai EUR/MWh-ban az elmúlt 12 hónapban

Forrás: Bloomberg

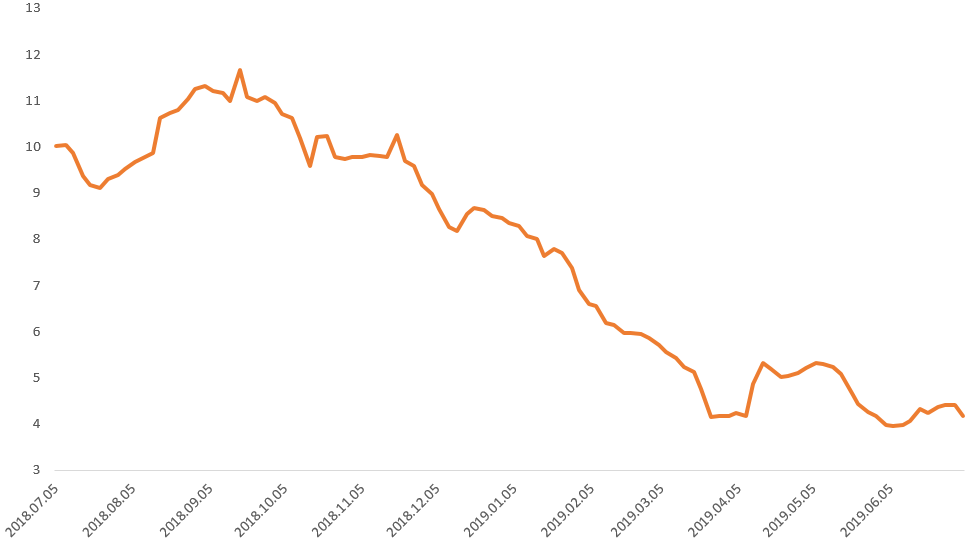

2) USA: A Henry Hub közeli határidőre 2,2 USD/MMBTu szintre esett, ami alig van felette az 1,8 USD/MMBTu értéknek, ami 2008 óta a legalacsonyabb érték.

A Henry Hub földgáz jegyzések a közeli (kék) és a 12 havi (sárga) határidőkre USD/MMBTu-ban az elmúlt 12 hónapban

Forrás: Bloomberg

3) Ázsia: a szingapúri LNG árak 4,2 USD/MMBtu szinre estek, ami a jegyzések 2014-es indulása óta a legmélyebb érték, csak 2016 márciusában volt egyszer hasonló mélységben a piac.

A szingapúri LNG jegyzésárak azonnali leszállításra USD/MMBTu-ban az elmúlt 12 hónapban

Forrás: Bloomberg

A gázárak esése elsősorban a gyengébb szezonális kereslet miatt alakult ki. Ehhez hozzájárul a kedvező május-júniusi időjárás, mivel nem volt se túl hideg (fűtési jellegű kereslet), se túl meleg (a légkondiciónálók nagyobb használata miatt nő az áramfogyasztás és a gázkereslet). Másrészt a globális kínálat masszívan nő, igaz erre alapvetően számított a piac. A hosszabb lejáratú határidős árak esetében pedig megjelent a recessziós félelem is a túlkínálat mellett. A piac szerint tartós maradhat az áresés.

Ami érdekes, hogy az árak már lassan elérik az a szintet, ahol a kínálati oldal is reagálni kezd. Az USA-ban a legolcsóbb Marcellus palamezőn 2 dolláron van az a szint, ami alatt már nem éri meg termelni (cash breakeven). A kizárólag gázt termelő fúróberendezések száma is masszívan csökken az USA-ban. Mindössze 173 üzemel jelenleg szemben a 200-zal, ami az év elején volt. Persze ezzel együtt a társult gáz termelése nő, részben azért, mert a Permian mezőn egyre több az ilyen termelés: jelenleg 1 hordó kőolaj mellett 2 hordóegyenértékes gáz jön a felszínre. Nem véletlen, hogy a gázcégek egyre panaszosabbak. A legutóbb az EQT, az egyik legnagyobb gáztermelő jelezte, hogy a „korlátlan repesztés” egyre katasztrófálisabb az iparágra nézve és a mostani árak már mindenkinek veszteséget okoznak.

Európában és Ázsiábab is hasonló a helyzet. Oroszország védi piaci pozícióját és piaci részesedését és mivel olcsóbban termel, mint az amerikai cseppfolyós gáz, a Gazprom rendre alávág az áraknak. Az amerikai LNG pedig jön a kontinensre, ami további árnyomást jelent, igaz ez már nem üzlet igazából a mostani európai árak mellett. Ázsiában is 5 dollár/MMBtu alá estek a cseppfolyós földgáz árak, ráadásul 2023-ra sem magasabbak a határidős jegyzések, mint 6 dollár/MMBtu. Ez a kép azt sugallja, hogy hosszabb távra kell berendezkednünk alacsony gázárakra.

Ezek a hírek nagyon rosszak a gáztermelő amerikai vállalatoknak, mint Chesapeake Energy (CHK US), Antero (AR US) vagy a Cabot Energy (COG US), főleg ha az alacsony árszint valóban tartósnak bizonyul.