Számviteli változások befolyásolják a Magyar Telekom számait

A Magyar Telekom augusztus 7-én, piaczárást követően teszi közzé második negyedéves eredményét.

Idén év elejétől már kötelezően az IFRS 16 számviteli standard szerint kell elkészíteni a vállalatok pénzügyi kimutatásait, ennek megfelelően egységesedik a lízing megjelenítésének formája. Az új számviteli szabály alkalmazása az első évben jelentős hatást okoz.

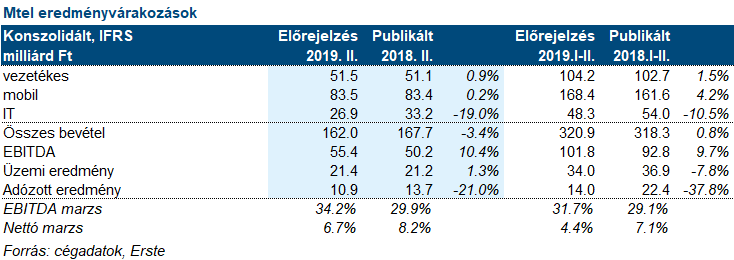

Előrejelzésünk szerint az árbevétel 3,4%-kal maradhat el a tavalyi értéktől, melynek fő oka az IT beruházásoknál az erős bázisról várható 19%-os visszaesés.

Az amortizáció és értékcsökkenés nélkül számított működési költségek 9,3%-kal csökkenhettek, főként az egyéb OPEX várt 22,7%-os visszaesése miatt. Ennek oka a közvetlen költségek és a bérköltség csökkenése, valamint az IFRS 16 alkalmazása (pl. az operatív lízing és a tartós bérleti díjak már a kamatkiadásoknál kerülnek megjelenítésre).

A fenti okok miatt az EBITDA eredmény 10,4%-kal nőhet a tavalyi évhez képest.

Az IFRS 16 hatására az értékcsökkenés 17%-kal emelkedhet tavalyhoz képest.

Az IFRS 16 alkalmazása 6 milliárd forinttal növeli a pénzügyi költségeket (az operatív lízing eddigi működési költségben megjelent finanszírozási költsége). Összességében a Magyar Telekom eredménye a tavalyi 13,7 milliárd forintról 10,9 milliárd forintra csökkenhetett.