Az erős finomítás-marketing és a fogyasztói szolgáltatások növelik a MOL eredményét

A MOL október 31-én piacnyitás előtt teszi közzé III. negyedéves jelentését.

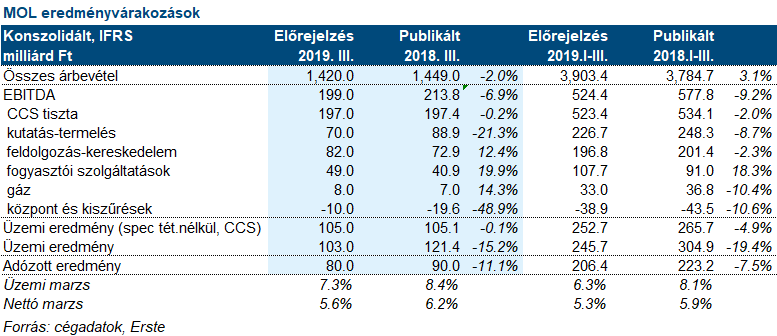

A mi tisztított CCS EBITDA előrejelzésünk 199 milliárd forint, főleg a magas feldolgozás-kereskedelem és fogyasztói szolgáltatásoknak köszönhetően.

A kutatás-termelés üzletágban a termelési előrejelzésünk napi 110 ezer hordóegyenértékes szemben az előző negyedév 111,8 ezres kitermelésével. A Brent nyersolaj átlagára hordónként 62 dollárra esett a harmadik negyedévben szemben az előző negyedév 68,9 dolláros értékével, míg a földgáz ára 10,45 euró/MWh-ra esett az előző negyedéves időszak 13,6 euró/MWh árával szemben. Az viszont pozitív változás, hogy a dollár erősödött a forinttal szemben, az átlag USD/HUF fx ráta 295,2 volt az idei harmadik negyedévben, szemben az előző periódus 287,4-es árfolyamával. Profit várakozásunk a divíziótól 70 milliárd forint tisztított EBITDA.

A feldolgozás-kereskedelem üzletág főleg a magasabb finomítói marzsoknak köszönhetően tudott jól teljesíteni. A negyedéves indikatív finomítói marzs 5,7 dollár/hordó volt szemben az előző negyedév 3,5 dollár/hordó marzsával. A petrolkémia viszont gyengébb lett, a 370 euró/tonnás árrés alatta volt az előző időszak 422 euró/tonnás értékének. A mi üzletági várakozásunk 82 milliárd forint tisztított, CCS alapú eredmény. A becsült CCS hatás 2 milliárd forint negatív, ami azt jelenti, hogy 80 milliárd forintot várunk a divízió nem tisztított EBITDA értékére.

A fogyasztói szolgáltatások továbbra is kétszámjegyű mértékben nőnek, és messze meghaladják az előző negyedévek értékeit. EBITDA eredmény várakozásunk 49 milliárd forint az üzletágtól.

A földgáz üzletág növekvő nyereségről adhat számot, mivel a volumen is nőtt és a szabályozói árak sem változtak tavaly óta. A gázüzletág EBITDA előrejelzése 8 milliárd forint. A központtól és az interszegmenstől összesen 10 milliárd forint veszteséget várunk.

A MOL várhatóan veszteséget mutat majd az euró alapú hitelein, ezért a pénzügyi soron mi 12 milliárd forint veszteséget várunk. A nettó eredmény várakozásunk 80 milliárd forint, ami 11%-kal van alatta a tavalyi harmadik negyedév 90 milliárd forintos értékének.

Véleményünk: A 2019 harmadik negyedéve erős lesz, de nem lesz annyira kiemelkedő, mint mondjuk 2017 vagy 2018 harmadik negyedéve volt. A kutatás-termelés és a fogyasztói szolgáltatások hajtják az eredményt. A MOL várhatóan teljesíti az idei 2,3 milliárd dolláros tisztított EBITDA célkitűzését.