Bajban lesz-e 2020-ban a globális finomítói szektor?

A közel 20 éves olaj és gázelemzői karrierem során eddig három komoly felfelé lendülő finomítói ciklust láttam. Ebből az első kettőt 3-5 boldog év után hasonló hosszúságú kiábrándulás követett. Olvasva erről az iparágról és látva hosszú évek statisztikáit, jogosan feltételezhető, hogy ez a mostani harmadik ciklus is dugába dől valamikor. A jelek ráadásul sokasodnak, hogy a 2015 óta tartó finomítói fellendülés elérte a csúcsát, ahonnan az út valószínűleg lefelé vezet.

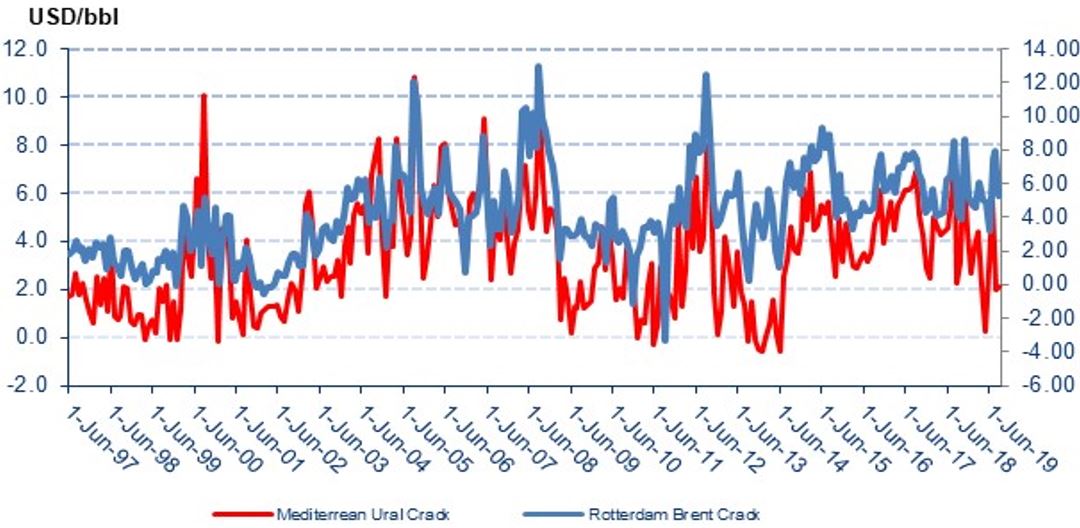

Európai finomítói marzsok (Rotterdam Brent Cracking és Ural Med Complex) – USD/bbl 1997-től

Forrás: Refinitiv, Erste gyűjtés.

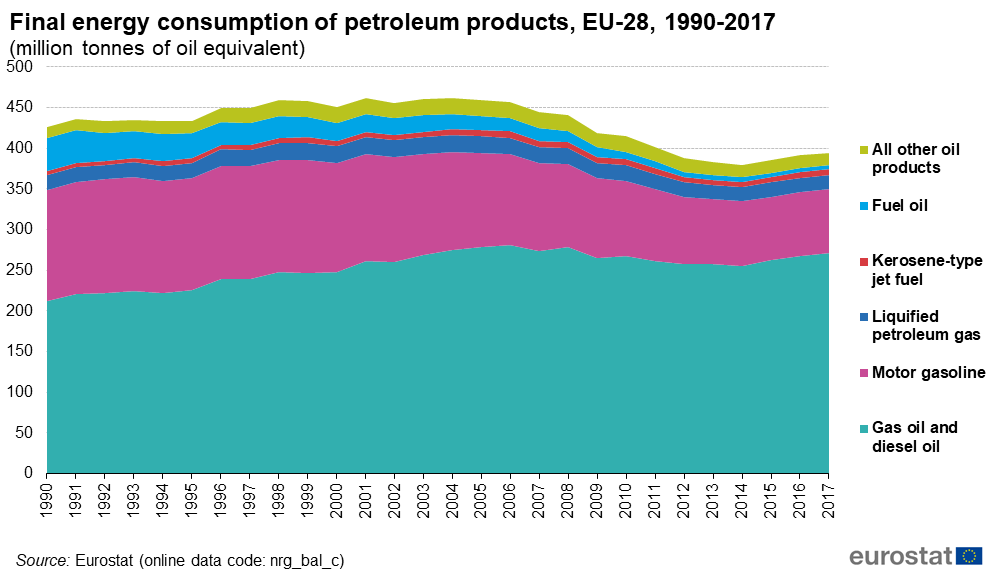

Egyrészt érdemes megnézni, hogy miként alakult a finomítói termékek iránti kereslet. Az EU-28 fogyasztás valahol 2000 körül érte el a csúcsát, azóta lefelé csökkent a kereslet, főleg amiatt, mert a motorok hatékonyabbak lettek, miközben a használat csak kismértékben nőtt. 2014 óta azonban fellendülő ciklusban vagyunk részben az alacsonyabb kőolajárak, részben az EU keleti fele miatt, ahol nagyot nőtt a fogyasztás (Magyarországon 2014 és 2018 között a motorbenzin és dízel üzemanyagok forgalma 22,6%-kal nőtt a NAV statisztikái szerint, idén az első kilenc hónapban további 5,6%-os növekedés volt). Nyilván lesz egy pont, amikor Közép-Kelet Európa is telítődni fog, és akkor visszatérhetünk a normálisnak tekinthető, csökkenő trendre, különösen annak fényében, hogy az elektrifikáció a személygépkocsik vagy a buszok esetében küszöbön áll.

Az EU-28 finomított termék fogyasztása 1990 óta (millió tonna olaj ekvivalensben)

Forrás: Eurostat

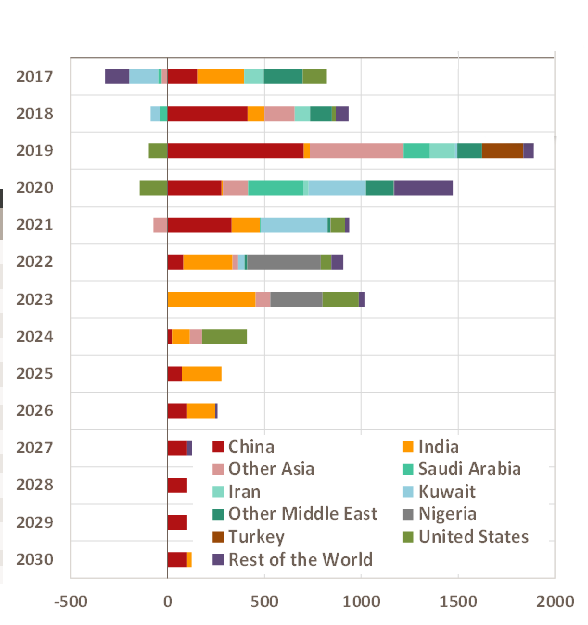

A másik fő tényező, hogy a globális finomítói kínálat drasztikusan nő. A bécsi JBC elemzéseit figyelem, az ő határozott álláspontjuk, hogy 2019-ban napi 2 millió hordót megközelíthető új finomítói kapacitás lép be a világpiacra, majd 2020-ban is közel 1,5 millió hordó/nap kapacitásbővülés lehet. Olyan óriások kerülnek átadásra, mint a kuvatit Al-Zour I 2020 közepén (410 ezer hordó/nap), a szaúdi Jizan (2019 októbere, 400 ezer hordó/nap) vagy a kínai Hengli Petroleum 400 ezer hordó/napos projektje, ami már idén elkezdte működését. Egy finomítónak 3-6 hónap szükséges, hogy a termelés megindulásától kezdve elérje a névleges kapacitást. Ezek a számok bőven meghaladják az idénre várt 1,0 és a jövőre várt 1,2 millió hordó/nap kőolaj kereslet növekedést, amit az IEA publikál és ami egyébként a piac szerint nagyon optimista.

Globális finomítói kapacitás bővülés (ezer hordó/nap)

Forrás: JBC Energy

A ciklikusság normális egyébként az iparágban. Arról van szó, hogy amikor jól megy a szekér, a beruházóknak van pénzük, a növekvő keresletre alapozva új egységeket építenek. Ez a finomításban 1-4 év közti időt jelent az egységtől függően, ami a döntés és az új üzem beléptetése között eltelik. Azonban ha hirtelen lelassul a kereslet bővülése, akkor kialakul egy túlkínálatos helyzet, ami a marzsok gyors szűkűlését hozza. Erre a finomítók rövid távon a kapacitáskihasználtság rontásával, hosszabb távon a gyengébb egységek bezárásával reagálnak, ha ez politikailag keresztül vihető. Európában 2014-ig cirka 2 millió hordó/nap feles finomítói kapacitás volt. Az elmúlt években közel 1 millió hordó/nappal nőtt a kereslet, a kínálat pedig csak kismértékben bővült például a 214 ezer hordó/nap török Star finomítónak köszönhetően. Igaz ez utóbbi kihozatalának csak 60-65%-a üzemanyag, a többi vegyipari alapanyagként kerül ki az üzemből. Tehát Európa már most is némileg túlkínálatos a teljes kőolaj termék spektrumra vetítve, ami ha visszatér a csökkenő pályára a felhasználás, ismét súlyosbodhat.

A piac egyelőre optimista, különösen az IMO2020 fényében, ami betiltja a magas kéntartalmú olajtermékek tengeri használatát. Azonban nem szabad elfelejteni, hogy az IMO nem hat a teljes termékkeresletre, csak átalakítja azt, kedvezve ezzel a magas kompexitású egységeknek, akik várhatóan olcsóbban vehetnek nehéz kőolajat és magasabb dízel árrést érhetnek el. A hajózásban használt HSFO egyébként 3,5 millió hordó/nap mennyiséget ér el, ebből a tisztítótornyoknak (scrubber) miatt úgy 1 millió hordó/nap kereslet meg is marad, míg a maradék 2,5 millió hordó kereslet vagy LSFO (alacsony kéntartalmú fűtőolaj) vagy MGO (hajózási gázolaj) irányba változik. Az előzetes becslések szerint a világ finomítói ipar meg fog felelni a kihívásnak, sőt az utóbbi hónapok gyengébb globális kőolaj kereslete tulajdonképpen kényelmes többletet is jelenhet.

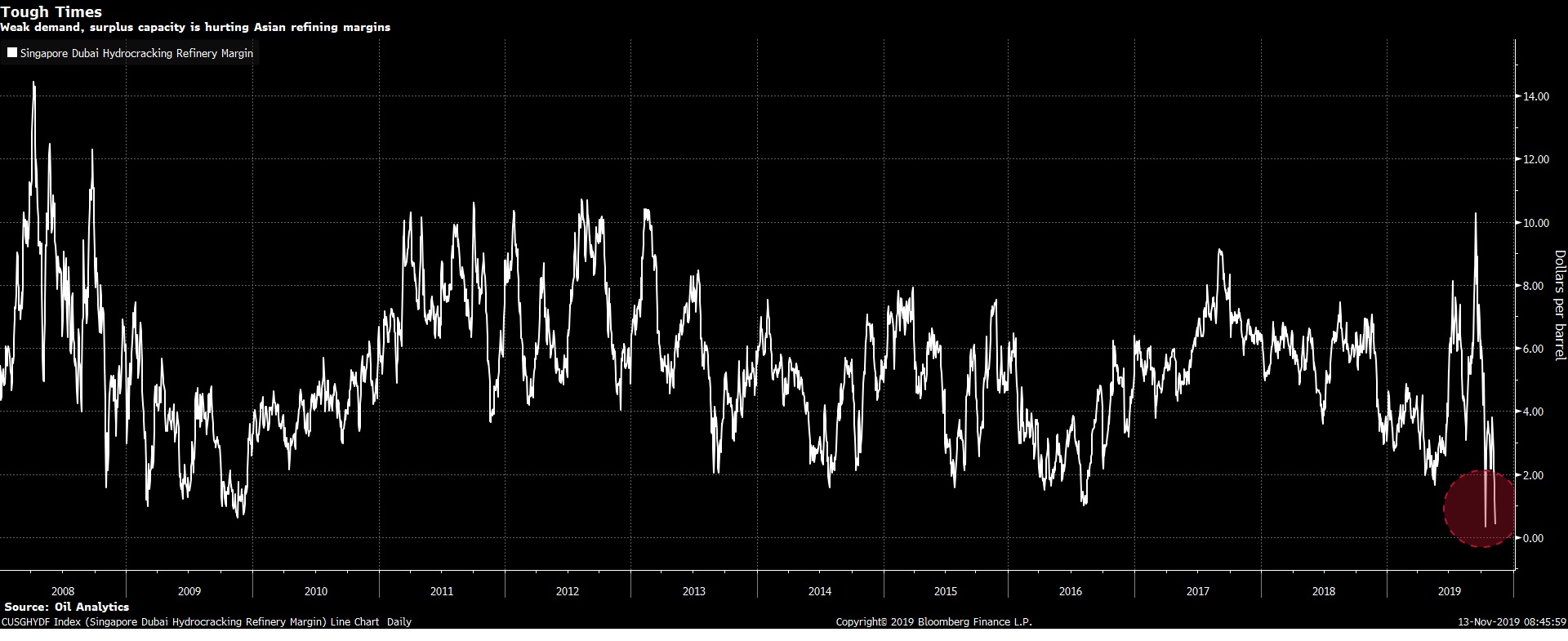

Az mindenesetre aggasztó jel, hogy a lassuló idei keresletnövekedés és az új egységeknek köszönhetően a távol-keleti finomítói marzsok 2008 óta a legalacsonyabb értékükre estek, főleg a gyenge dízel árréseknek köszönhetően. Elképzelhető, hogy az új közel-keleti egységek a gyenge crackek miatt inkább Európa felé adnak el dízelt, leverve az itteni, egyébként egészsége 15 dollár/hordós árréseket. Nő az esélye annak, hogy 2020-ban rosszabb marzsokat látunk idehaza is, főleg ha a régió keresletnövekedése is megtorpan a globális finomítói túlkínálat mellett.

Szingapúr Dubai complex margin alakulása (USD/hordó)

Forrás: Bloomberg