Újra gyengülő pályára állhat a forint

Technikai kép

- A forint visszatesztelte az emelkedő trendvonalat.

- A 330-as támasz is visszatesztelésre került, onnan pattan az árfolyam.

- Árfolyamcélként a történelmi csúcs alatti 336,9-es árfolyamot jelöljük meg.

- 330 alatt viszont már érdemes stoppolni, így a stop-ot 329,3-hez javasoljuk elhelyezni.

- A hozam-kockázat arány meghaladja a 2:1 arányszámot.

Forrás: Bloomberg

Nincs és nem is lesz kamat

- Év elejétől nézve a forint biztosította az egyik legalacsonyabb kamatot. Nem csak a feltörekvő piacok közül, hanem a teljes világon. Év elejétől számítva mindössze 20 bázispontot, ami a feltörekvő piaci univerzumban a legalacsonyabb érték, de a fejlett piacok között is kiugróan alacsony. Alattunk már csak a kimondottan fejlett, negatív hozamú, jellemzően menedék devizák vannak a listán, például a japán jen, az euró, vagy a svájci frank, melyek közül a forint eléggé kilóg a sorból.

- Ebben nem is várható nagy változás az MNB kommentárok alapján.

- A jegybank nincs lépéskényszerben, mert ugyan év elején megközelíthetjük az inflációs sáv (3% +/-1%) felső élét, de nem lépjük túl, így az árstabilitás nem kerül veszélybe. Ráadásul az MNB szerint a KSH módszertana felül is becsüli a tényleges inflációt.

- Az MNB-t a forint árfolyam hivatalosan csak inflációs szempontból érdekli, de becslésünk szerint tartósan egészen a 345-ös EURHUF árfolyamig nem sérül az inflációs cél, vagyis komolyabb forint gyengülést is képes tolerálni a jegybank.

Forrás: Bloomberg

Kamatéhes befektetők

- A Reuters friss felmérése szerint a jövő év a magas kamatú fejlődő piaci devizák éve lesz, a globális növekedés javulása miatt népszerű lesz az alacsony kamatú devizákból finanszírozott carry-trade.

- Ezt pedig a forint nem tudja megadni, szemben például a török lírával vagy az orosz rubellel.

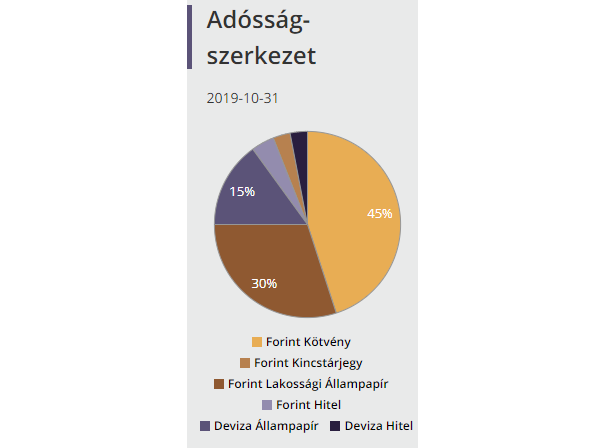

Év végi forint beállítás?

- Korábban az államadósság csökkentése érdekében előfordult az év végi forint beállítás, ami jellemzően forint erősödést okozott. Ez azonban mostanra már elvesztette jelentőségét, e nélkül is teljesül a csökkenő GDP-arányos államadósság. Egyrészt a rendkívül magas GDP növekedésünkből adódóan, másrészt mert csak 15% az FX államadósságunk és további 3%-nyi FX hitelünk van, vagyis már relatíve kicsi az az állomány, amit át lehetne értékelni. Így összességében nem számítunk arra, hogy év végén mesterségesen próbálnák erősíteni a forintot.

Forrás. ÁKK

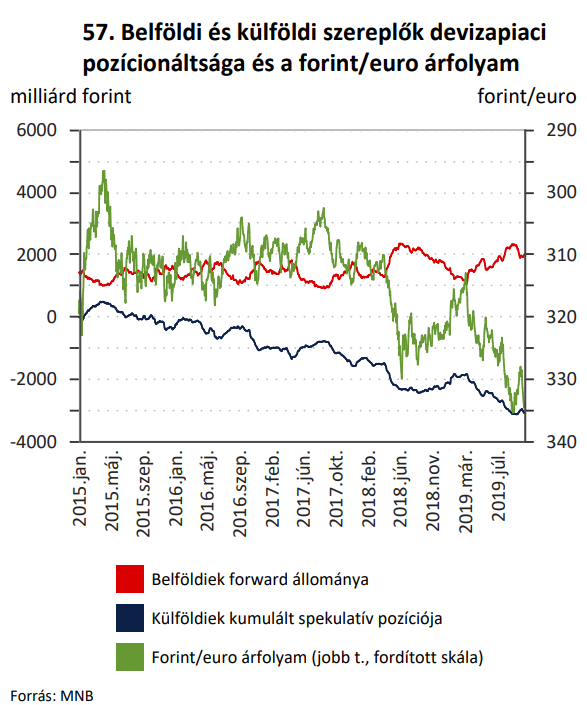

HUF pozícionáltság

- Az MNB adatai alapján a külföldi szereplők 2015 óta nettó HUF short spekulatív pozícióban vannak, kihasználva a gyengülő forintot és a laza monetáris politikát.

- A shortok tömeges zárása okozhatna forint erősödést, azonban jelenleg nem látni, hogy milyen tényező idézhetné elő ezek tömeges zárását.

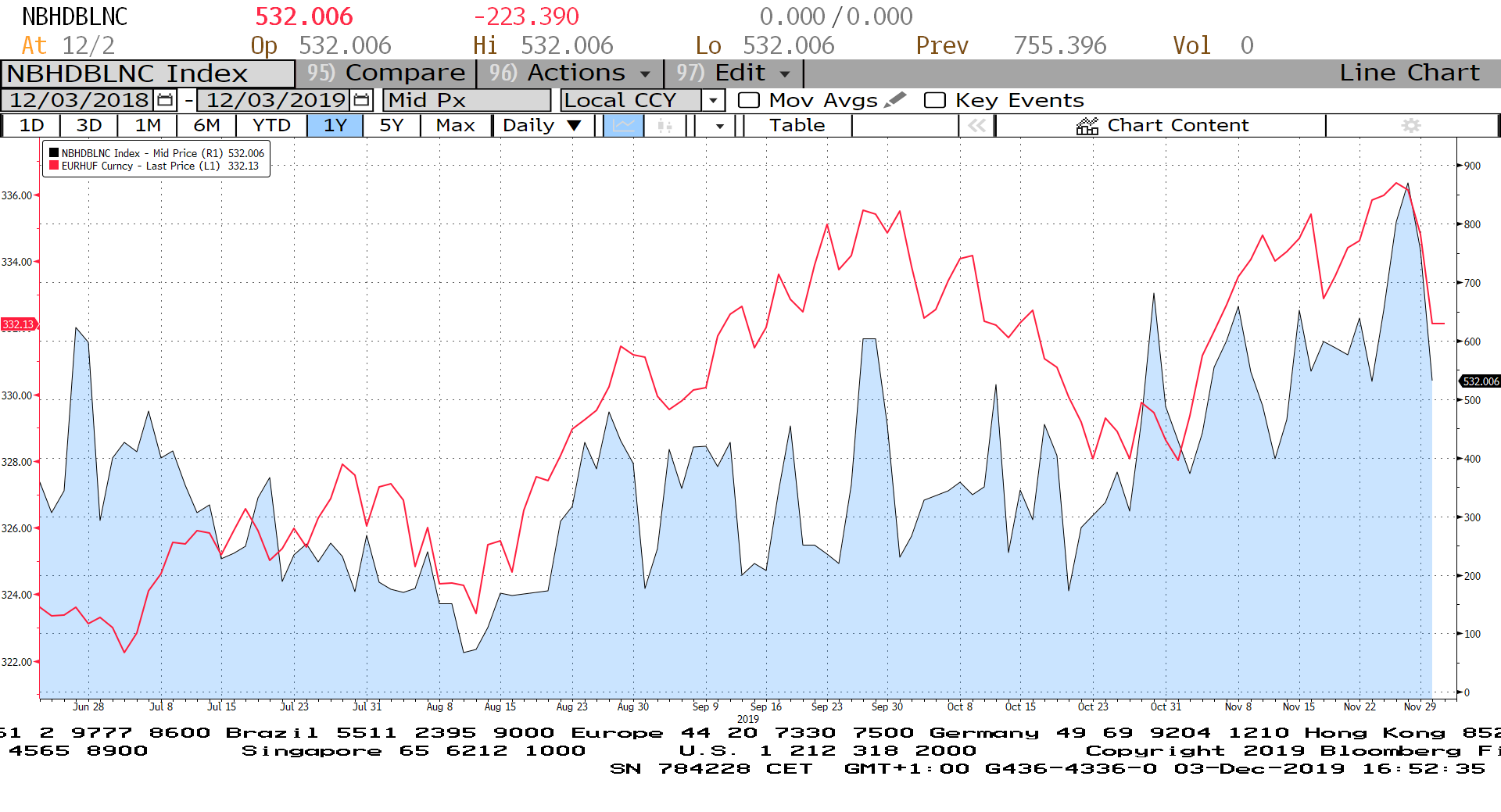

Rövidtávú befolyásoló tényezők

- Míg a forint hosszútávú, gyengülő trendjét az alacsony kamatok adják, ahogy ez a fentiekből is látszott, addig rövidtávon a bankközi likviditás mozgatja az EURHUF árfolyamot.

- Az alábbi ábrán a jegybanki többlet likviditás és az EURHUF árfolyam közti korreláció látható.

- A bankközi likviditást főleg FX swap tendereken képes az MNB befolyásolni.

Forrás: Bloomberg

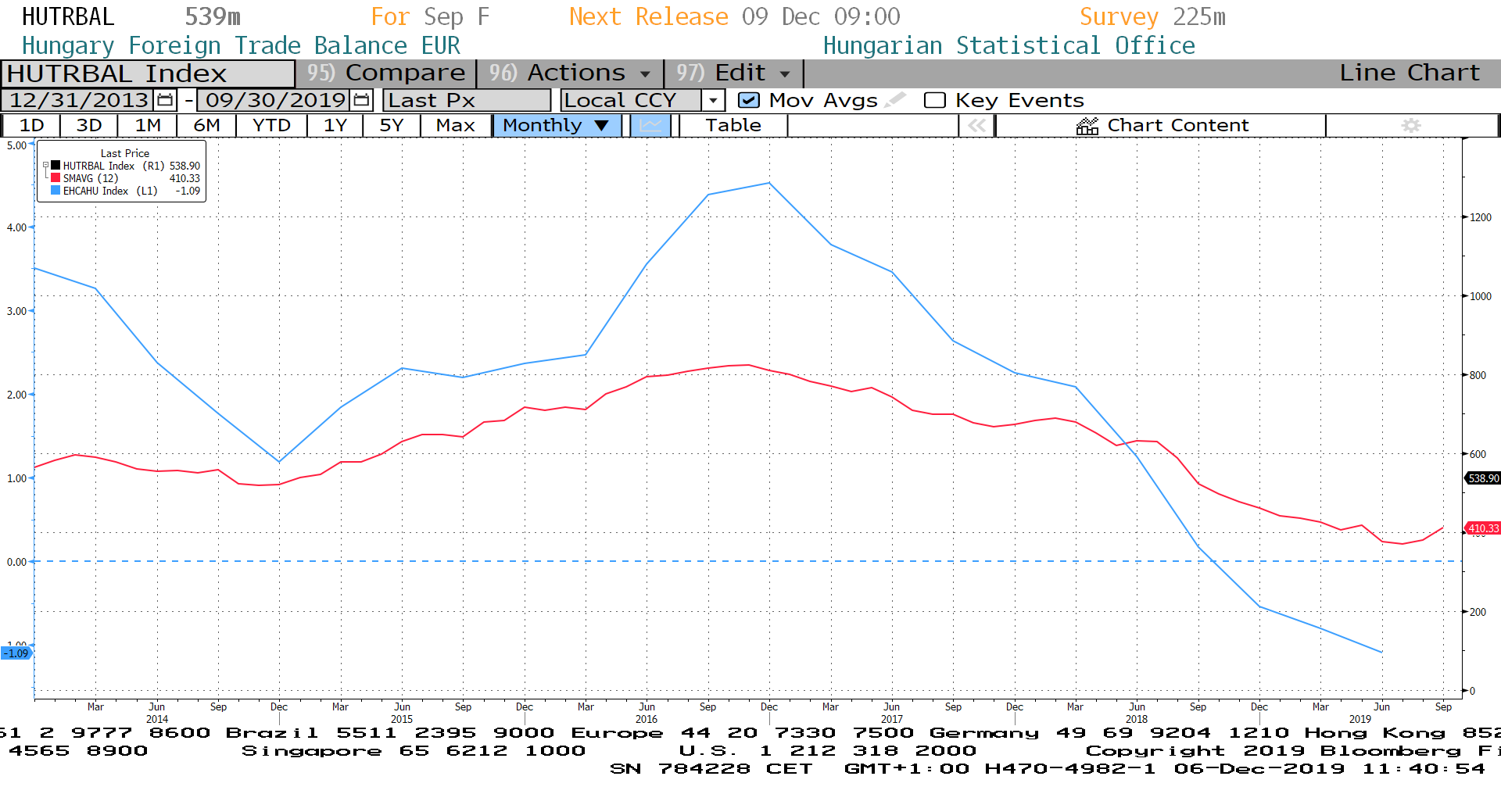

A külkereskedelmi mérlegben még bízhatunk

- Korábban az árfolyamot támasztotta egy erős külső kereslet a forint iránt, amit a folyó fizetési mérleg többletünk indokolt.

- Mostanra ez már mínuszba fordult (a lenti ábrán a bal skálán kék színnel jelölve a GDP százalékában mérve), ezzel a forint egy fontos támasztó pillérét veszítette el.

- Viszont a külkereskedelmi többletünk még pluszos, de már egyre kevésbé (a lenti ábrán a jobb skálán piros színnel jelölve).

Forrás: Bloomberg

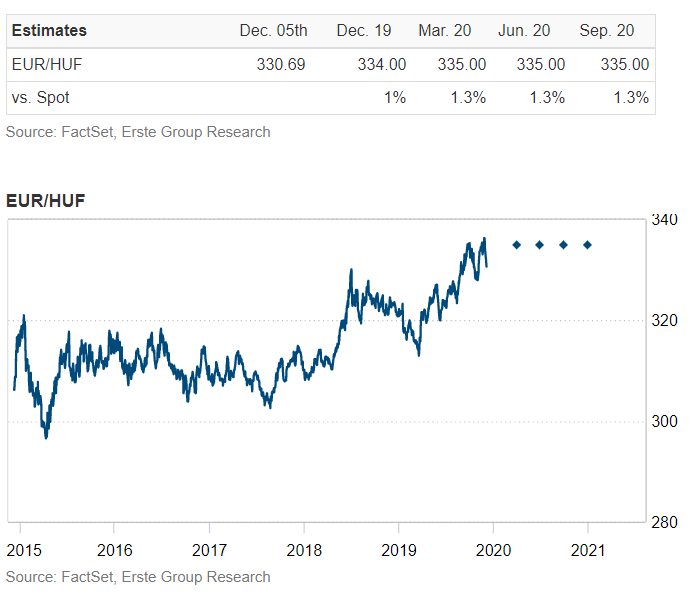

Hosszabb távú várakozásunk

- Az Erste csoport előrejelzése év végére 334, jövőre pedig 335 körüli EURHUF árfolyamot tartalmaz.

- Ez 1%, illetve 1,3%-os leértékelődési potenciált jelent a jelenlegi árfolyamhoz képest.

- A jellemző kereskedési sáv pedig 330 és 340 között alakulhat a következő hónapokban, aminek jelenleg az alsó élén tartózkodik a forint.

Forrás. Erste

Összegzés: A relatíve magas infláció ellenére a jegybanki politika tartósan laza, ezért a forint az egyik legalacsonyabb hozamot biztosítja a világon. A korábbi folyó fizetési mérleg többletünk eltűnt, ami gyengíti a forint helyzetét. Ezért trendszerűen gyengülő forintra számítunk. Drasztikus forintárfolyam elszállástól ugyanakkor nem tartunk, ennek oka, hogy szükség esetén a jegybank képes cselekedni és kezelni az esetleges sokkot, amivel a piac is tisztában is van. Másrészt az EU-s támogatások még mindig deviza beáramlást okoznak.