MOL: Negatív kilátások, a washingtoni döntőbíróság ítélete lehet az egyetlen részvényár emelő tényező rövidtávon

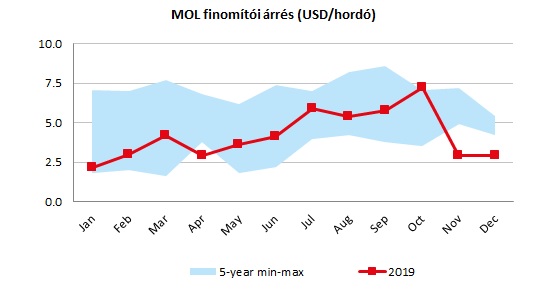

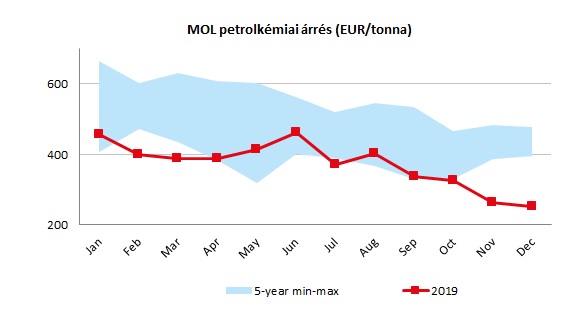

A nemzetközi finomítói marzs környezet az elmúlt negyedévben a jelentős mértékű új finomítói kapacitásnak (Közel-Kelet, Ázsia) és a gyengébb ázsiai keresletnek köszönhetően romlott. Emellett az IMO2020 miatt jelentős felfutás volt globálisan a finomítói kihasználtságában a IV. negyedévben, ami további többlet kínálatot okozott. A kilátások nem kedvezőek 2020-ra nézve: mi alapvetően a ciklus romlását várjuk. A petrolkémia kilátásai talán még negatívabbak, mivel jelentős új kapacitás kerül a világpiacra az olcsó földgáz forrásokra épülve (USA, Közel-Kelet). A MOL új poliol beruházása, ami 2021 végére készül el, ellensúlyozhatja a szektor profitabilitásának csökkenését.

Forrás: MOL, Erste

Forrás: MOL, Erste

A kőolaj és a földgáz ára idén nyomás alá kerülhet a nem-OPEC országok többlet kínálata miatt. Az amerikai palaolaj, a brazil tengeri lelőhelyek, a norvég Johann Svedrup mező és az Exxon guyanai termelésének felfutása bőven napi 2 millió hordó kínálat bővülést hozhat, míg a kereslet a legoptimistább becslések szerint sem nő napi 1,4 millió hordónál nagyobb mértékben. Az európai gázpiacok túlkínálata is ahhoz vezethet, hogy 10-15 euró/MWh között lehet az idei egynapos TTF átlagár. A koronavírus járvány elterjedése jelentősen ronthatja a globális keresletnövekedési kilátásokat.

Rövid távon egyedül a washingtoni döntőbíróság ítéletétől várunk pozitív változást, mivel ez becslésünk szerint néhány százmillió euró kompenzációt írhat elő a MOL csoport felé a horvát állam felől, miután az utóbbi fél a mi értékelésünk szerint megszegte az INA 2009-es privatizációs szerződését. A MOL és a horvát kormány 2009-ben egyezett meg az INA irányításáról és a privatizáció feltételrendszeréről. A horvát állam a véleményünk szerint megszegte azon ígéretét, amit ez a szerződés rögzített, hogy hosszú ideig befagyasztja a horvát átvételi gázárakat. Mivel egy korábbi genfi bírósági határozat szerint a MOL-INA ügyben a korrupció nem bizonyítható, ezért a 2009-es szerződés továbbra is fennáll. A washingtoni döntés akár 250-300 forinttal is emelheti a MOL fair értékét. A washingtoni döntés a következő hónapokban várható, de nincs fix időpontja.

A MOL horvátországi kivásárlása lehet még az év eseménye, bár ennek mi alacsony valószínűséget adunk. A MOL nyitott arra, hogy megfelelő áron visszaadja az INA-ban lévő 49,2%-os részesedését a horvát államnak. A cég a mi becslésünk szerint a washingtoni döntésen felül 1,5-2,0 milliárd dollárt szeretne kapni a részesedéséért. A horvát állam korábban a New York-i Lazard befektetési bankot bízta meg a tranzakció előkészítésével.

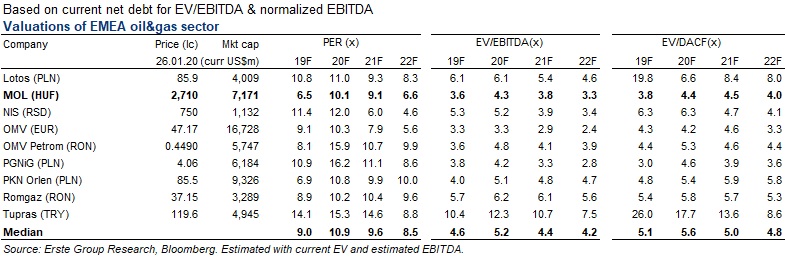

A MOL jelenlegi 2020-as előretekintő EV/EBITDA árazása 4,3x a hasonló cégek 5,2x mutatójával szemben. A mi DCF alapú, 12 hónapos intézményi célárunk 3160 forint részvényenként, ami tartalmazza az azeri ACG olajmező akvizíció hatásait. Ez az előrejelzés 1 dollár/hordó romlást vetít előre a finomítói marzsokban 2020-ban az előző évhez képest, míg nagyobb csökkenést a petrolkémiában, valamint 55 dollár Brent típusú kőolajárral számol 2020-ra. Jelenleg a környezet nagyobb romlás jeleit mutatja.

Forrás: Bloomberg, Erste

A MOL-t is érinti a szektor negatív megítélése. Az olajszektor globális árazása 20 éves mélyponton van, mivel a befektetők tartanak attól, hogy további kedvezőtlen kormányzati lépések (adók, befektetési követelmények) sújtják az olaj- és gázipari vállalatokat. A politikusok és a közvélemény a szektort tartja a klímaváltozás elsődleges okozójának. A MOL az ország egyik legnagyobb CO2 kibocsátója.

Rövidtávon további MOL részvényárfolyam esést prognosztizálunk a fent említett tényezőknek köszönhetően. A washingtoni döntőbíróság kedvező ítélete okozhat viszont egy rövid távú erőteljes emelkedést.