Jelentős felértékelődés várhat a Magyar Telekomra

Bár a hagyományos hang alapú bevételek nyomás alatt állnak, ezeket képes kompenzálni az adat (mobiladat, szélessávú internet, SMS) és TV bevételek növekedése. Az IT szegmens számára pedig továbbra is elsősorban az állami beruházások jelenthetnek megrendelést.

A bevételek várható növekedésén túl a költséghatékonyságot javító intézkedéseknek is lehet marzs javító hatása. Ezek egyszeri költségvonzata majd a 2020 első negyedéves eredményben fog megmutatkozni.

A Magyar Telekom majd negyedéves gyorsjelentésében, február 18-án tehet tanúbizonyságot javuló bevételeiről és emelkedő profitjáról.

Marad a T-Systems magas hozzájárulása

A 4IG és a Magyar Telekom közti tárgyalások a T-Systems eladásáról megszakadtak, így az IT üzletág továbbra is marad a Telekom csoporton belül. Az elmúlt időszakban beérkezett állami és EU-s projektek összege 11 milliárd euróra rúg, ami 2020-ra és 2021-re is jelentős hozzájárulást jelenthet, de jól jelzi azt is, hogy a meghiúsult 4IG-T-Systems tranzakció ellenére, nagy valószínűséggel erős lesz az együttműködés a két cég között. Ráadásul a következő EU-s költségvetési ciklusban kiemelt helye lehet az állami digitalizációs projektekben, ami stabilan magas hozzájárulást jelenthet majd a vállalkozás profitjához.

Sok a bizonytalanság a Digi körül

Rengeteg bizonytalansági tényezőt hordoz a Digi növekedése. Tavaly nyáron teszt jelleggel elindította mobil szolgáltatását is, azonban ez az idei első félév végéig teszt jelleggel, havidíj nélkül elérhető, így még nem látszik, hogy ténylegesen milyen árazás csatlakozik majd szolgáltatásához. A Digi mobil térnyerését ugyanakkor hátráltatja, hogy országos lefedettséggel jelenleg nem rendelkezik, ebben pedig legalább a spektrum aukciók végéig nem is várható változás.

A másik bizonytalansági faktor az 5G frekvencia tender. Az NMHH ugyan kizárta a Digit, de a cég bíróságon támadta meg a döntést. Bár az esetnek számos kimenetele lehet, a legvalószínűbb forgatókönyvnek az tűnik, hogy a végleges döntésig elhalasztják az aukciót.

A Magyar Telekom számára a tender tolódása mindenképpen pozitív. Egyrészt a folyamat hátráltatja a Digi piacszerzését, ezen keresztül a verseny élénkülését. Másrészt az idő előrehaladtával az 5G üzleti modellek is tisztulhatnak, tényleges fogyasztói igény alakulhat ki a technológiai iránt. A Digi végleges kizárása pedig csökkentheti a frekvenciákra fordítandó beruházási összeget. Egyelőre ezzel a szcenárióval nem számolunk a modellben. Továbbra is magas koncessziós díjakat feltételezünk, ami a Digi agresszív koncessziós aktivitásával valósulna meg.

Értékeltség

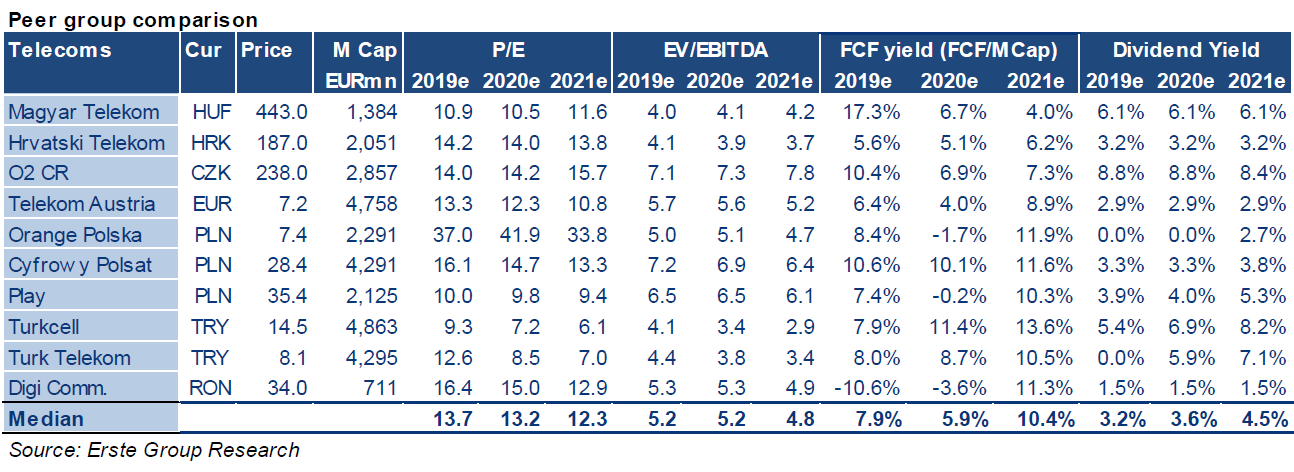

Előrejelzéseink alapján a Magyar Telekom a szektor egyik legolcsóbb részvénye, P/E alapon mintegy 20%-os, EV/EBITDA alapon pedig mintegy 25%-os diszkont tapasztalható a szektortársakhoz képest, ami attraktív értékeltségi diszkontnak számít.

A következő évekre 27 forintos egy részvényre jutó osztalékot várunk, ami 6% körüli osztalékhozamnak felel meg, ami szintén a régiós szektortársakhoz képest kedvezőbb értékeltségre utal.

12 hónapos intézményi célárunk 542 forint, a részvények vételre ajánlása mellett.

Lehetséges katalizátorok

Az árfolyam szempontjából a következő potenciális katalizátor a negyedik negyedéves gyorsjelentés lehet majd, amit február 18-án fog a társaság publikálni. A IV. negyedévben jelentős profitnövekedés következhetett be. A mobil- és vezetékes üzletág is növekedhetett, a készülékértékesítés is kimondottan erős lehetett a karácsonyi időszakban, valamint az IT projektekből származó nyereség is ismét növekedést mutathatott. Ezeken túl egy egyszeri tétel, ingatlan értékesítéshez kötődő 1,3 milliárd forintos nyereség is javította a profitot.

További katalizátort a Digi számára kedvezőtlen bírósági döntés jelenthetne a frekvencia tenderrel kapcsolatban.

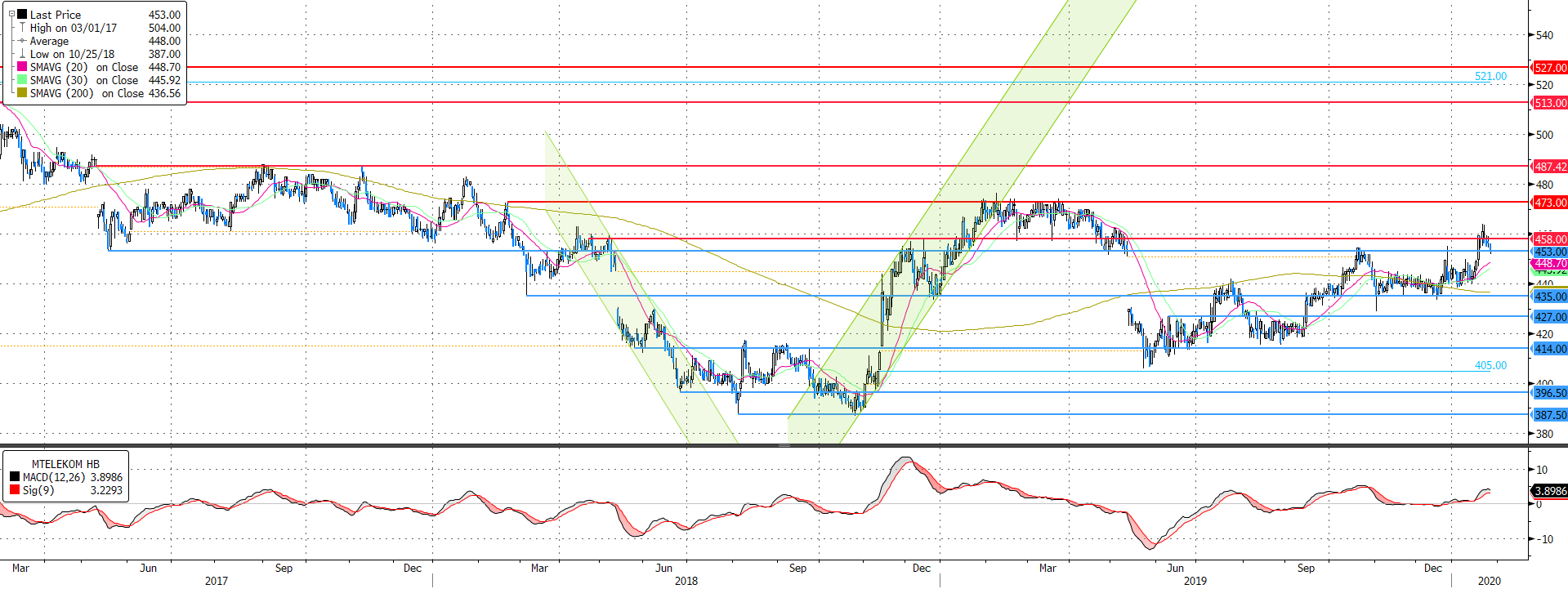

Technikai kép

A technikai elemzésen alapuló célár 527 forint, ami egy több éves csúcs. Azonban addig még számos szinttel meg kell küzdenie az árfolyamnak, a főbb ellenállások 473 és 487 forintnál láthatóak.

Mivel a jelenlegi ajánlás hosszútávú és elsősorban a cég fundamentumaira alapul, ezért széles stop alkalmalmazását javasoljuk. A stop-loss megbízást a 200 napos mozgóátlag alá, 432 forinthoz javasoljuk elhelyezni. A hozam/kockázat arány még így is meghaladja a 3:1 arányt.

Forrás: Bloomberg