MOL: a negyedév gyenge lesz, de lényegesen jobb számokat láthatunk, mint a versenytársaknál

A MOL február 21-én, piacnyitás előtt teszi közzé IV. negyedéves gyorsjelentését.

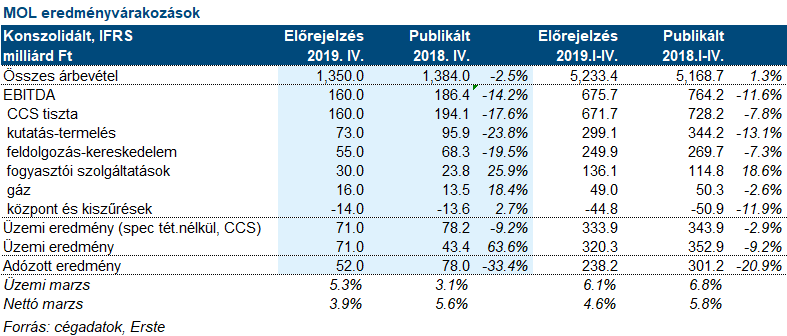

Mi 160 milliárd forint tisztított EBITDA-ra számítunk, ami 17,6%-os elmaradást jelentene az egy évvel korábbi eredménytől.

A kutatás-termelés üzletág eredményére kedvezően hatott a növekvő kőolajár (a IV. negyedéves átlag kőolajár hordónként 63,1 dollár volt szemben a 2019. III. negyedév 62 dolláros átlagárával és a 2018. IV. negyedév 68,8 dolláros átlagárával) és az enyhén emelkedő termelési mennyiség (mi 108 ezer hordóegyenértékes/nap termelésre számítunk a negyedévben). A mi becslésünk 73 milliárd forint tisztított EBITDA az üzletágtól szemben a harmadik negyedév 69,7 milliárd forintjával, míg 2018. IV. negyedévében a kutatás-termelés 95,9 milliárd forint tisztított EBITDÁ-t ért el.

A feldolgozás-kereskedelem divízió a negyedév gyengébb marzsai és a szezonálisan alacsonyabb volumenek miatt alacsonyabb eredményt ért el. A IV. negyedéves finomítói marzs 4,3 dollár/hordó, míg a petrolkémiai marzs 281 euró/tonna volt szemben a harmadik negyedév 5,7 dollár/hordó és 370 euró/tonna értékével és 2018. IV. negyedévének 4,9 dollár/hordó és 429 euró/tonna értékével. Mi úgy számoltunk, hogy az üzletág 55 milliárd forint tisztított CCS EBITDA eredményt ért el a tavalyi IV. negyedévben, ami 19,5%-kal marad el az egy évvel korábbi értékhez képest.

A fogyasztói szolgáltatások továbbra is növekvő pályán vannak a növekvő nem üzemanyag jellegű eladásoknak és a stabil kiskereskedelmi marzsoknak köszönhetően. A becslésünk, hogy az üzletág 30 milliárd forint EBITDA eredményt mutat fel 2019 IV. negyedévében, ami felette van a 2018. IV. negyedév 23,8 milliárd forintos eredményének.

A földgáz üzletág alacsonyabb költségek mellett üzemelt a süllyedő gázárak miatt, így eredménye némileg javult. A becslésünk, hogy a divízió EBITDA-ja 16 milliárd forint lett szemben az egy évvel korábbi 14 milliárd forinttal.

Az EBITDA alatti sorokon nagy meglepetés nem várható, a nettó eredmény becslésünk 52 milliárd forint, ami 33,4%-kal marad el az egy évvel korábbi értéktől.

Véleményünk: A PKN Orlen gyenge számai után a piac a MOL-tól is inkább erősen visszaeső eredményre számít. A magyar cég azonban némileg jobb számokat fog jelenteni, mint lengyel versenytársa. A MOL kiskereskedelmi marzsai nem estek vissza, mint a lengyel árrések, a cég közel lehet a korábbi célként kitűzött éves 2,4 milliárd dolláros EBITDA-hoz. Ezért mi inkább pozitív meglepetést várunk a MOL jelentésétől.